Cadena avícola de carne: situación y perspectivas. L. Gorga

La producción de carne de ave a nivel global en 2022 será levemente superior a la del año anterior y se espera que en 2023 crezca un 2% debido fundamentalmente al crecimiento de la producción en Estados Unidos y Brasil. China y la Unión Europea mantendrán prácticamente incambiado su nivel de producción. Hay preocupación a nivel internacional por la expansión que ha tenido el virus de la gripe aviar este año. La demanda de carne aviar a nivel mundial se mantendrá elevada. Las exportaciones de carne de ave crecieron en 2022 y volverán a hacerlo en 2023. Brasil continúa su crecimiento exportador. Los precios internacionales de la carne aviar se incrementaron fuertemente en 2022 respecto al 2021, al interior del presente año los precios crecieron en el primer semestre mostrando en los siguientes una leve disminución.

En el mercado interno, la producción de carne de ave se ha incrementado, con una faena que hasta octubre 2022 fue un 2,5% superior a la de enero-octubre 2021, con un peso promedio por ave faenada también superior. Se espera que la producción total del año se ubique en un levemente superior a la del año 2021. Se destaca un aumento en las importaciones de carne de ave, fundamentalmente de cortes que provienen principalmente desde Brasil. El volumen comercializado de carne de ave en el mercado local se incrementó en 2022 respecto al año pasado, aumentando levemente la participación de la carne importada en el total comercializado (4,6% a setiembre). Los precios al consumo han evolucionado de forma similar al IPC, dejando de comportarse de forma análoga al precio de la carne vacuna. Las exportaciones crecieron en 2022, tanto en volumen como en precio medio recibido. Desde el MGAP, junto con INAC y otras instituciones, se trabaja fuertemente en la apertura de mercados y en mejoras en la bioseguridad e inocuidad en la cadena.

1) Contexto internacional de carne de ave

1.1 Producción y consumo

Según la información de USDA, a nivel mundial la producción de carne de ave en el año 2022 fue de 100,9 millones de toneladas, valor similar al del año 2021, y proyecta un aumento del 2% de la producción en el año entrante (Cuadro 1). Estados Unidos, principal productor mundial, está incrementando su producción año a año, en 2022 aumentó un 2% su producción y se espera que en 2023 vuelva a incrementarse 2%. Brasil se ha transformado en el segundo productor mundial, en 2022 disminuyó levemente su producción y el USDA proyecta un crecimiento de 3% para el año entrante. China, por su parte, ha bajado su producción en el presente año y se espera que mantenga incambiado su nivel de producción en 2023.

La Unión Europea tiene estabilizado su nivel de producción en valores cercanos a 11 millones de toneladas y no se prevén aumentos importantes debido al incremento en los costos energéticos y a los brotes de Influenza Aviar.

Cuadro 1. Principales productores de carne de pollo de engorde (millones de toneladas)

| País | 2019 | 2020 | 2021 | 2022 | 2023 P |

Estados Unidos | 19,9 | 20,3 | 20,4 | 20,8 | 21,2 |

Brasil | 13,7 | 13,9 | 14,5 | 14,4 | 14,9 |

China | 13,8 | 14,6 | 14,7 | 14,3 | 14,3 |

Unión Europea | 10,8 | 11,0 | 10,9 | 10,9 | 11,0 |

Otros | 39,0 | 39,5 | 40,1 | 40,5 | 41,5 |

TOTAL | 97,3 | 99,3 | 100,5 | 100,9 | 102,7 |

P= proyectado

Fuente: elaboración propia con base en USDA.

La demanda de carne de ave se mantendrá fuerte debido a que los consumidores buscan carnes de menor precio, frente a la escalada de precio de los alimentos.

La producción a nivel mundial se enfrenta al desafío de la expansión de la influenza aviar en diferentes continentes. Según la información de la Organización Mundial de Sanidad Animal en los últimos meses se han notificado nuevos brotes en diferentes países de Europa, América del Norte, África y Asia. Los países de América del Sur están alerta por la posible expansión del virus, considerando la gran carga viral en América del Norte. En octubre Colombia reportó focos de gripe aviar en aves domésticas de traspatio (aves que no son de corral), lo que genera preocupación en los países del sur.

1.2. Comercio Internacional

Según los datos de USDA las exportaciones mundiales crecieron 3% en 2022 y crecerían 4% en el año entrante, superando 14 millones de toneladas. Brasil, principal exportador mundial de carne de ave, incrementó fuertemente sus ventas al extranjero en 2021 y 2022 (9% en cada año) y se espera que en 2023 crezca en un 4%. Este país se está beneficiando de los problemas de sus competidores: los brotes de gripe aviar en Europa y América del Norte, el aumento de los costos de la energía en la Unión Europea y la guerra en Ucrania. El USDA señala en su informe de octubre que Brasil es un gran exportador que abastece una amplia gama de mercados, al ofrecer diversos productos, pollos enteros o cortes y siendo un sólido proveedor de carne halal a países de Medio Oriente. Estados Unidos, bajó su nivel de exportaciones en 2022, pero se espera que se recupere en 2023 llegando al mismo nivel de exportaciones que en 2021. La Unión Europea por su parte sigue manteniendo una tendencia a la baja en sus exportaciones.

Cuadro 2. Exportaciones mundiales de carne de pollo de engorde (miles de toneladas)

País | 2019 | 2020 | 2021 | 2022 | 2023 P | 2023 vs 2022 |

Brasil | 3.939 | 3.875 | 4.225 | 4.625 | 4.800 | 4% |

Estados Unidos | 3.259 | 3.376 | 3.356 | 3.267 | 3.356 | 3% |

Unión Europea | 2.148 | 2.037 | 1.838 | 1.750 | 1.720 | -2% |

Tailandia | 961 | 941 | 907 | 965 | 1.000 | 4% |

Turquía | 402 | 440 | 510 | 550 | 600 | 9% |

China | 428 | 388 | 457 | 550 | 575 | 5% |

Ucrania | 407 | 428 | 458 | 420 | 450 | 7% |

Reino Unido | 376 | 443 | 357 | 300 | 325 | 8% |

Otros | 1.180 | 1.188 | 1.180 | 1.203 | 1.308 | 9% |

Mundo | 13.100 | 13.116 | 13.288 | 13.630 | 14.134 | 4% |

P= proyectado

Fuente: elaboración propia con base en USDA.

Las importaciones mundiales crecerán un 4% en 2023, los principales importadores aumentarán sus compras de carne de ave al exterior, a excepción del Reino Unido que bajará su demanda y Japón que se mantendrá igual a 2022. Es de destacar el aumento de importaciones que el USDA proyecta para China y Arabia Saudita, ambos países disminuyeron sus compras en 2022.

Cuadro 3. Importaciones mundiales de carne de pollo de engorde (miles de toneladas)

País | 2019 | 2020 | 2021 | 2022 | 2023 P | 2023 vs 2022 |

Japón | 1.076 | 1.005 | 1.077 | 1.115 | 1.120 | 0% |

México | 875 | 842 | 917 | 915 | 930 | 2% |

Reino Unido | 792 | 732 | 689 | 915 | 875 | -4% |

Unión Europea | 770 | 660 | 645 | 775 | 815 | 5% |

China | 580 | 999 | 789 | 650 | 750 | 15% |

Arabia Saudita | 601 | 618 | 615 | 500 | 600 | 20% |

Irak | 494 | 468 | 388 | 475 | 500 | 5% |

Filipinas | 366 | 336 | 437 | 435 | 450 | 3% |

Otros | 4.910 | 4.928 | 5.277 | 5.233 | 5.448 | 4% |

Mundo | 10.464 | 10.588 | 10.834 | 11.013 | 11.488 | 4% |

P= proyectado

Fuente: elaboración propia con base en USDA.

1.3. Precios internacionales

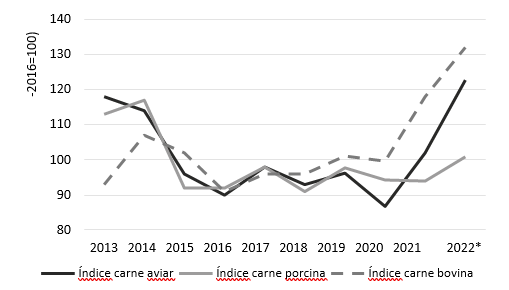

Según la información de FAO, en el año 2021 y 2022 el índice general de precios de las carnes aumentó 13% y 11%. La carne aviar fue la de mayor crecimiento en los últimos dos años, aumentó 18% en 2021 respecto a 2020 y en 2022 volvió a crecer un 20% (Gráfica 1).

En 2022 el índice de la carne de ave aumentó en el primer semestre hasta llegar a un máximo en julio y luego comienza a descender levemente.

Gráfica 1. Índices de precios internacionales de carnes de FAO

Nota: (*) datos de 2022 son hasta octubre.

Fuente: elaboración propia con base en FAO.

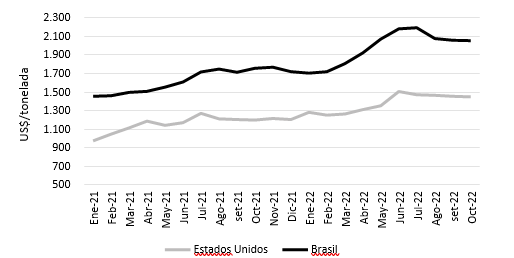

En la Gráfica 2, se presentan los precios medios de exportación de carne de ave de los dos principales exportadores mundiales de esta carne, Estados Unidos y Brasil. El precio medio de exportación de Estados Unidos en enero-octubre 2022 fue de 1.382 US$/tonelada, incrementándose un 20% respecto al mismo período de 2021. En el caso de los precios de exportación de Brasil, en 2022 (hasta octubre) promediaron 1.978 US$/tonelada, mostrando un aumento del 23% respecto a 2021.

Gráfica 2. Precios de exportación de carne de ave de Estados Unidos y Brasil

Fuente: elaboración propia con base en FAO

2) Producción nacional de carne de ave

2.1. Faena

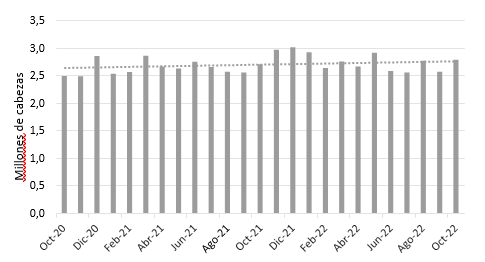

La faena de aves en el período enero-octubre 2022 fue de 27,2 millones de cabezas, lo que implicó un crecimiento del 2,5% respecto al mismo período del año anterior. De este modo la faena en el presente año estaría en volúmenes similares a los del año pasado. El peso promedio en pie promedió los 3,12 kg. El volumen faenado en el período enero-octubre de 2022 fue de 65,5 mil toneladas peso carcasa y se espera que el total anual ronde las 78 mil toneladas. El 96% de las cabezas faenadas correspondió a pollos parrilleros.

Gráfica 3. Envíos de aves a planta de faena

Fuente: elaboración propia con base INAC.

Tal como se observa en el Cuadro 4, tres empresas suman el 75% de la faena del presente año (enero-octubre). Avícola del Oeste participó en un 28% del total de cabezas, le sigue Granja Tres Arroyos con el 23% y El Poyote con 24%. Las participaciones en la faena de cada empresa se mantienen similares al año pasado, a excepción de Tileo que aumentó su participación en 2% y Frinavur que disminuyó la misma en 2%.

Cuadro 4. Faena de aves por empresa

Empresa Faena |

2019 |

2020 2021 | Enero- octubre 2021 | Enero- octubre 2022 | Participación enero- octubre 2022 | ||

Avícola del Oeste (Frontini) | Millones de cabezas | 8,65 | 8,44 | 8,98 | 7,36 | 7,56 | 28% |

Variación (%) | 7% | -2% | 6% |

| 3% | ||

Granja Tres Arroyos | Millones de cabezas | 8,98 | 7,41 | 7,55 | 6,28 | 6,25 | 23% |

Variación (%) | -3% | -17% | 2% |

| 0% | ||

El Poyote (Tileo) | Millones de cabezas | 5,96 | 6,18 | 7,25 | 5,79 | 6,50 | 24% |

Variación (%) | 5% | 4% | 17% |

| 12% | ||

Tenent (Frinavur) | Millones de cabezas | 2,13 | 3,39 | 4,20 | 3,42 | 2,91 | 11% |

Variación (%) | -25% | 59% | 24% |

| -15% | ||

Gornet | Millones de cabezas | 1,67 | 1,93 | 2,12 | 1,74 | 1,83 | 7% |

Variación (%) | 3% | 16% | 10% |

| 5% | ||

Avícola del Campo | Millones de cabezas | 1,20 | 1,16 | 1,22 | 0,99 | 1,08 | 4% |

Variación (%) | 2% | -4% | 5% |

| 9% | ||

Pixal | Millones de cabezas | 0,59 | 0,69 | 0,70 | 0,53 | 0,66 | 2% |

Variación (%) | -8% | 17% | 1% |

| 24% | ||

El Vasquito | Millones de cabezas | 0,37 | 0,47 | 0,53 | 0,44 | 0,43 | 2% |

Variación (%) | -18% | 28% | 12% |

| -3% | ||

Total | Millones de cabezas | 29,5 | 29,7 | 32,5 | 26,55 | 27,2 | 100% |

Variación (%) | -1% | 0% | 10% |

| 2,5% | ||

Fuente: Elaboración propia con base en INAC.

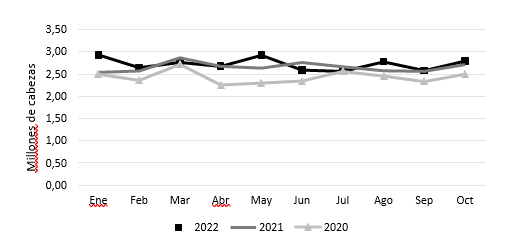

La faena mensual comprada año a año muestra que en 2022 se han verificado algunos puntos altos en la faena, llegando a las 2,9 millones de cabezas en enero y mayo, mientras que en junio y julio la faena fue menor a estos mismos meses del año pasado. En setiembre y octubre la faena fue similar a la de dichos meses en 2021. La producción estimada para los dos meses restantes de este año muestra cierta estabilidad de la faena potencial.

Gráfica 4. Evolución mensual de la faena – Comparación últimos 3 años

Fuente: Elaboración propia con base en INAC.

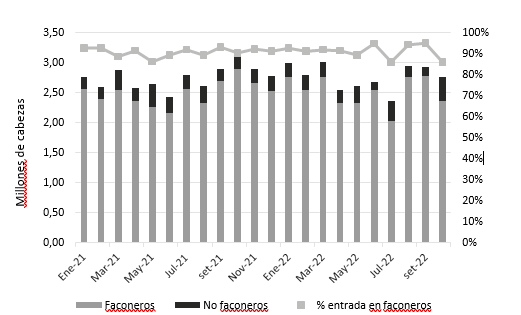

2.2. Entrada de pollitos bb a galpones de engorde

La información obtenida del Sistema de Monitoreo Avícola, que se genera a partir de las declaraciones de las granjas, permite totalizar el número de pollitos bebé ingresados a galpones de engorde y diferenciar si el galpón corresponde o no a faconeros.

El cuadro siguiente muestra el total de entradas a galpones de engorde de pollos parrilleros en enero-octubre 2022 y en el mismo período del año pasado, se observa que las entradas totales se encuentran muy levemente por encima de las del año anterior (para estos 10 meses). El porcentaje promedio de envío a galpones de faconeros ha sido también superior este año. Estos datos, indicarían que la producción al final del año sería similar a la del año pasado.

Cuadro 5. Entrada de pollitos bebe a galpones de engorde

| Período | A faconero | A no faconero | Total | Porcentaje de envío a granjas de faconeros |

Ene - oct 2021 | 24.709.862 | 2.616.249 | 27.326.111 | 90% |

Ene - oct 2022 | 25.140.051 | 2.415.618 | 27.555.669 | 91% |

Variación 2022 vs 2021 | 2% | -8% | 1% |

|

Fuente: Elaboración propia con base en DIEA y SMA.

En una mirada mensual se observa que en el segundo semestre de 2022 ha aumentado la variabilidad en el porcentaje de envíos a galpones de faconeros con respecto a los meses anteriores. Los envíos totales tuvieron una disminución de 12% en el mes de julio respecto al mes anterior, pero en agosto estos envíos aumentaron un 25% y se ubicaron en agosto y setiembre en las 2,9 millones de cabezas (número similar al de marzo). En octubre se enviaron 2,75 millones de pollitos bebe a engorde, valor similar al promedio mensual del año.

Gráfica 5. Evolución de las entradas a galpón de pollitos bb, según propiedad del galpón y porcentaje de entrada a galpones de faconeros

Fuente: Elaboración propia con base en DIEA-SMA.

3) Importaciones uruguayas de carne de ave

En 2022 han aumentado las importaciones de carne de pollo respecto a años anteriores. A octubre 2022, se importaron 3.590 toneladas de carne de ave (72% más que en el mismo período de 2021). De este volumen, el 92% correspondió a cortes de pollo (3.300 toneladas) y el restante 8% corresponde a pollo entero (290 toneladas).

En enero-octubre 2022 las importaciones de cortes aumentaron 119% en volumen respecto al mismo período del año anterior, a un precio 9% superior (Cuadro 6). En el caso del pollo entero, el volumen importado cayó 50% y el precio medio de importación fue 27% superior (Cuadro 7).

El precio CIF promedio de importación del pollo entero congelado para el período enero- octubre 2022 fue de 1.816 USD/tonelada y el de los cortes de pollo 3.033 USD/tonelada, ambos superiores a los del mismo período de 2021 (27% y 9% respectivamente). Ésta diferencia en los incrementos en los precios de importación ha motivado el mayor ingreso de cortes que de pollo entero al país.

Cuadro 6. Importaciones uruguayas de cortes de pollo

| Cortes de pollo | Volumen (toneladas) | Valor (miles de USD) | Precio (USD/t) |

Ene - oct 2021 | 1.506 | 4.171 | 2.770 |

Ene - oct 2022 | 3.300 | 10.009 | 3.033 |

Variación (%) | 119% | 140% | 9% |

Fuente: OPYPA con base en Aduanas.

Cuadro 7. Importaciones uruguayas de pollo entero

| Pollo entero | Volumen (toneladas) | Valor (miles de USD) | Precio (USD/t) |

Ene - oct 2021 | 585 | 836 | 1.428 |

Ene - oct 2022 | 290 | 526 | 1.816 |

Variación (%) | -50% | -37% | 27% |

Fuente: OPYPA con base en Aduanas.

Las importaciones de pollo entero en 2022 siguen viniendo de Brasil y Argentina, con participaciones en el volumen del 67% y 33% respectivamente. El precio medio CIF del pollo entero importado desde Brasil en enero-octubre 2022 fue de 1.915 US$/tonelada y el del importado de Argentina fue de 1.615 US$/tonelada.

En el análisis enero-octubre de 2022, se han importado cortes desde Brasil (62% del volumen), Chile (21% del volumen), Estados Unidos (16% del volumen) y Argentina (0,7%) (Cuadro 8). Los precios CIF de las importaciones de cortes por mes desde los diferentes orígenes de los cortes de pollo importados se presentan en el Cuadro 9. Según información relevada por INAC, casi la totalidad de los cortes importados desde Brasil han sido supremas y desde Estados Unidos los cortes importados han sido patas y muslos. Tradicionalmente desde Chile el corte que ingresa es suprema.

Cuadro 8. Origen de las importaciones de cortes de pollo en volumen (toneladas).

Enero-octubre 2022

| Mes | Brasil | Chile | Estados Unidos | Argentina | Total | Variación mensual (%) |

Ene-22 |

| 118 | 99 |

| 217 |

|

Feb-22 |

| 94 | 25 |

| 119 | -45% |

Mar-22 | 23 | 143 |

|

| 166 | 39% |

Abr-22 | 108 | 141 | 24 |

| 273 | 64% |

May-22 | 258 |

| 24 |

| 282 | 3% |

Jun-22 | 297 | 23 | 264 | 24 | 607 | 115% |

Jul-22 | 253 |

|

|

| 253 | -58% |

Ago-22 | 340 | 93 | 82 |

| 514 | 104% |

set-22 | 319 | 24 |

|

| 343 | -33% |

Oct-22 | 452 | 47 | 25 |

| 524 | 53% |

Total Ene-oct | 2.050 | 683 | 543 | 24 | 3.300 |

|

Fuente: OPYPA con base en Aduanas.

Cuadro 9. Evolución mensual de los precios medios de las importaciones de cortes de pollo (USD/tonelada CIF)

| Mes | Brasil | Chile | Estados Unidos | Argentina | Total |

ene-22 |

| 3.772 | 1.091 |

| 2.547 |

feb-22 |

| 3.944 | 1.005 |

| 3.330 |

mar-22 | 2.800 | 4.082 |

|

| 3.903 |

abr-22 | 3.235 | 4.354 | 1.208 |

| 3.629 |

may-22 | 3.476 |

| 1.208 |

| 3.280 |

jun-22 | 3.782 | 4.502 | 964 | 3.935 | 2.592 |

jul-22 | 3.672 |

|

|

| 3.672 |

ago-22 | 3.446 | 3.046 | 1.006 |

| 2.986 |

sep-22 | 3.084 | 3.703 |

|

| 3.128 |

oct-22 | 2.606 | 3.695 |

|

| 2.635 |

Total Ene-oct | 3.266 | 3.899 | 1.027 | 3.935 | 3.033 |

Fuente: OPYPA con base en Aduanas.

Desde enero a octubre de 2022, 19 empresas han efectuado importaciones de carne de pollo. La empresa Santa Clara ha participado en el 34% del volumen importado, comprando el 67% de los cortes de pollo en Brasil y 31% en Estados Unidos. La segunda empresa importadora de cortes es Saquery International S.A. que ha participado en un 10% de las importaciones de cortes, comprando solamente en Brasil en lo que va de este año. Sadia y Simplify siguen en importancia. Sadia compra solo en Brasil y Simplify en Brasil y en menor medida en Estados Unidos. Luego, el resto de las empresas tiene comportamientos diferentes. Los precios medios de cada empresa en cada mercado varían, pero las cuatro primeras mantienen cierta similitud

Según la información publicada por INAC para los meses enero a setiembre de 2022, el volumen total comercializado aumentó 4,5% respecto al mismo período de 2021, llegando a las 61,5 toneladas. En este período de 2022 el 95,4% de la carne comercializada fue carne de origen nacional y el restante 4,6% fue de carne importada. En enero-setiembre 2020 el porcentaje del volumen de carne importada de ave en el total comercializado de esta carne fue de 4,14% y en el mismo período de 2021 fue de 3,42%.

En cuanto a las importaciones de productos procesados de carne de ave, en enero-octubre 2022 se importaron 4.465 toneladas, un 23% más que en el mismo período de 2021, por un valor de 11,6 millones de dólares. El precio medio fue de 2.608 USD/tonelada, también mayor que el promedio del año anterior (Cuadro 10).

Cuadro 10. Importaciones de productos procesados de carne de pollo

| Año (toneladas) | Volumen | Variación del volumen (%) | Valor CIF (miles de US$) | Precio medio CIF (US$/tonelada) | Variación del precio (%) |

2017 | 2.915 | -29% | 7.214 | 2.475 | 6% |

2018 | 4.018 | 38% | 10.248 | 2.551 | 3% |

2019 | 4.340 | 8% | 10.599 | 2.442 | -4% |

2020 | 4.183 | -4% | 8.834 | 2.112 | -14% |

2021 | 4.521 | 8% | 10.181 | 2.252 | 7% |

Ene-oct 2021 | 3.624 |

| 8.190 | 2.128 |

|

Ene-oct 2022 | 4.465 | 23% | 11.644 | 2.608 | 23% |

Fuente: elaboración propia con base en Urunet.

De forma similar a los años anteriores, en 2022 el origen principal de los productos procesados de carne de ave fue Brasil, con una participación del 72% del volumen total importado, seguido por Argentina (25%) y Chile (3%). Este año en los meses de setiembre a noviembre han ingresado productos procesados desde Estados Unidos, totalizando 1,5 toneladas.

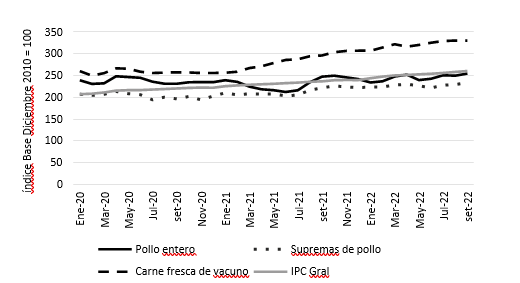

4) Precios de carne de pollo en el mercado interno

El precio del pollo entero al consumidor ha crecido levemente en este año, con un aumento enero-octubre del 8%, mientras que en el caso de los muslos de pollo el aumento acumulado fue de 7% y de las supremas de 8%. La evolución ha sido similar a la del IPC. La variación del IPC enero-octubre 2022 fue de 9% y la correspondiente al índice de precio de carne fresca de vacuno fue de 4%.

Hasta 2020 el índice de precio del pollo entero presentó una evolución similar al de la carne vacuna, pero en 2021 y 2022 mostró un comportamiento diferente, manteniendo una leve tendencia creciente similar al IPC general, al igual que el caso de las supremas. Luego del descenso del precio del pollo entero y de las supremas en julio 2022, los meses siguientes marcaron un leve aumento mes a mes.

Gráfica 6. Evolución IPC e índices de precios del pollo al consumidor

Fuente: elaboración propia con base en INE.

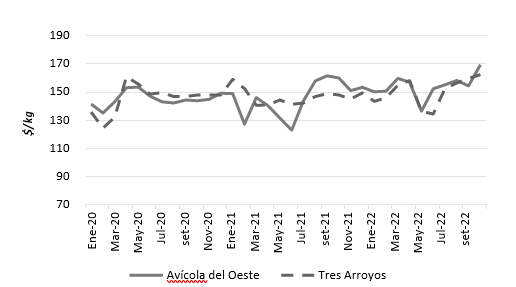

Del mismo modo, se pueden observar los movimientos de precios promedio del pollo entero al consumidor relevados por el Sistema de Información de Precios al Consumidor (SIPC)2 .

En la siguiente gráfica se muestra la evolución de los precios de venta al público de pollo entero fresco con menudos para dos empresas que releva el SIPC (Granja Tres Arroyos y Avícola del Oeste)3. El precio promedio simple entre ambas para el período enero-setiembre 2022 fue de $/kg 152, 5% superior al del mismo período de 2021 que fue de $145.

Gráfica 7. Evolución del precio medio de pollo entero al consumidor

Fuente: elaboración propia con base en SIPC.

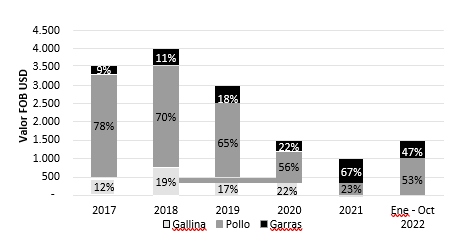

5) Exportaciones uruguayas de carne de ave

Luego de años de caída sostenida de las exportaciones en 2022, la tendencia se revirtió y se verifica un aumento en el volumen exportado y en los precios recibidos. Desde enero a octubre de 2022, se exportaron 1.276 toneladas de carne aviar (NCM 0207, incluye garras), un volumen 70% superior al mismo período de 2021 a un precio un 15% mayor.

Cuadro 11. Exportaciones de carne aviar

Período | Peso neto (toneladas) | Valor (miles de USD) | Precio US$/tonelada | Variación volumen | Variación precio |

2018 | 3.375 | 3.975 | 1.178 |

|

|

2019 | 2.532 | 2.913 | 1.150 | -25% | -2% |

2020 | 1.477 | 1.524 | 1.032 | -42% | -10% |

2021 | 911 | 978 | 1.074 | -38% | 4% |

Ene-oct 2021 | 750 | 808 | 1.077 |

|

|

Ene-oct 2022 | 1.276 | 1.585 | 1.243 | 70% | 15% |

Fuente: elaboración propia con base en Aduanas.

De las 1.276 toneladas exportadas, 581 correspondieron a carne de pollo y 695 toneladas a garras. El precio promedio para el pollo fue de 1.454 US$/tonelada (precio superior al obtenido en los últimos años) y el de las garras de 1.066 US$/tonelada.

Gráfica 8. Valor de las exportaciones de carne de ave de Uruguay por producto

Fuente: elaboración propia con base en Urunet.

Cuadro 12. Exportaciones por producto y destino. Enero – octubre 2022.

Producto/Destino | Volumen (Toneladas) | FOB US$ | Precio FOB (US$/tonelada) |

Pollo | 581 | 844.523 | 1.454 |

Qatar | 295 | 612.032 | 2.074 |

Angola | 146 | 155.742 | 1.068 |

Bahrein | 140 | 76.749 | 549 |

Garra | 695 | 740.543 | 1.066 |

Argentina | 695 | 740.543 | 1.066 |

Total | 1.276 | 1.585.066 | 1.243 |

Fuente: elaboración propia con base en Urunet.

6) Acciones para fortalecer al sector avícola4

En el presente año, además de continuar con los trabajos iniciados en los años pasados, se destacan las siguientes acciones para fortalecer al desarrollo de este sector considerando la importancia de generar bienes públicos con foco en bioseguridad, inocuidad y apertura de mercados.

Desde el MGAP se están llevando adelante acciones que colaboran para preparar al sector avícola en lo necesario para lograr habilitaciones a mercados que sean atractivos para el sector. En ese camino está siendo muy importante aunar esfuerzos para una eficiente y efectiva articulación interinstitucional y colaboración público-privada, lo que se ha visualizando en diferentes logros este año.

Se ha realizado un continuo trabajo en conjunto principalmente con DGSG, UAI, INAC y otras direcciones, unidades o instituciones, con la participación de CUPRA en la estrategia de acceso a mercados. Al mismo tiempo, se está realizando un estricto seguimiento mensual de las variables del sector.

Dentro de las principales acciones realizadas en este año por el equipo de la DGSG se destacan las siguientes:

- Trabajo entre diferentes direcciones de los servicios ganaderos para contestar formularios de exportación de carne aviar.

- Diseño y muestreo de Influenza Aviar y Enfermedad de Newcastle.

- Determinación de prevalencia de Salmonelas de importancia en la avicultura en granjas reproductoras en conjunto con Inocuidad.

- Redacción de manual de buenas prácticas como guía para la documentación para la nueva normativa de bioseguridad, en conjunto con Inocuidad y con la colaboración de AMEVEA gremial de veterinarios que trabajan en avicultura.

- Proceso de fortalecimiento del sistema de fiscalización avícola.

- Participación en Simulacro de Influenza en Argentina.

- Determinación de las estrategias para prevenir el ingreso de la Influenza aviar en la región reunión del CVP en Buenos Aires.

Las principales acciones realizadas en este año por el equipo de la UAI han sido:

- Habilitación de mercados: Egipto, Macao y Arabia Saudita.

- Trabajo en las negociaciones de apertura de mercados en curso, con diferentes grados de avance, algunas recién empezadas y otras a punto de terminar.

- Acciones para el mantenimiento de los mercados, por ejemplo, renovación de establecimientos, auditorías, actualización de certificados sanitarios.

7) Comentarios finales

En 2022 la producción de carne de ave llegó a un récord de 102,7 millones de toneladas y se espera que en 2023 aumente un 2% respecto al presente año. Estados Unidos y Brasil aumentarán su producción el año entrante, mientras que China y la Unión Europea mantendrán prácticamente incambiado su nivel de producción. A nivel de Europa la producción se está enfrentando a los desafíos del incremento en el precio de la energía, los efectos de la guerra en Ucrania y los brotes de Influenza aviar. Los brotes de la gripe aviar están marcando un reto para la producción de aves de corral; este año se han detectado focos y sacrificado aves en Europa, Asia, África y América del Norte. Recientemente, en Colombia se detectaron focos en aves que no son de corral, lo que generó la implementación urgente de acciones para evitar su pasaje a la producción de corral. Esta llegada del virus a Colombia pone en alerta a los países de América del Sur.

Las exportaciones mundiales en el presente año crecieron un 3% y en 2023 crecerían nuevamente (4%). Brasil, que se ha transformado en el segundo productor de carne aviar, es el principal exportador con una participación del 34% del volumen total exportado a nivel mundial. El país norteño está aumentando año a año sus exportaciones de carne de ave y en estos momentos se está beneficiando de los problemas de mercado o sanitarios de sus competidores.

El precio internacional de la carne de ave aumentó en 2021 y volvió a aumentar en 2022; en el presente año al igual que en el año anterior, en el primer semestre la tendencia de los precios estuvo al alza y luego a partir del máximo en julio se estabilizaron e incluso disminuyeron levemente. El precio promedio de exportación de Estados Unidos para el período enero-octubre de 2022 creció 20% respecto al mismo período del año pasado, mientras que el de Brasil aumentó 23%.

A nivel del mercado local, el sector mostró en el período enero octubre de 2022 un crecimiento del 2,5% en la cantidad de cabezas faenadas con respecto al mismo periodo de 2021, faenándose en estos 10 meses un total de 27,2 millones de cabezas con un peso promedio en pie de 3,12 kg (1,1% superior al de 2021). El volumen total faenado hasta octubre fue de 65,5 mil toneladas peso carcasa (3,7% más que en enero-octubre 2021) y se estima que la faena total anual se aproxime a las 78 mil toneladas. Las entradas de pollitos bebé a galpones de engorde en enero-octubre 2022 ha sido un 1% superior a las del mismo período del año pasado, mostrando en los últimos meses mayor variabilidad en el porcentaje de envíos a galpones de faconeros respecto a los meses anteriores.

Las importaciones de carne de pollo se incrementaron este año, importándose 3.300 toneladas de cortes de pollo (119% más que en el mismo período de 2021) y 290 toneladas de pollo entero (50% menos que en enero-octubre 2021). El 67% del volumen importado de pollo entero tiene origen en Brasil y el restante 33% de Argentina. En el caso de los cortes de pollo, el 62% viene desde Brasil y son en su gran mayoría supremas, el 21% de Chile y también son supremas. Desde Estados Unidos ingresó el 16% del volumen importado y los cortes son patas y muslos.

El volumen total comercializado de carne de ave en Uruguay aumentó 4,5% en los primeros 9 meses de 2022, en relación a enero-setiembre 2021, y alcanzó las 61,5 toneladas, siendo el 95,4% de la carne comercializada de origen nacional y el restante 4,6% de carne importada.

Los precios de carne de pollo al consumidor han crecido de forma leve en 2022, con un aumento enero-octubre del pollo entero de 8%, de los muslos 7% y de las supremas 8%. La evolución ha sido similar a la del IPC. Cabe destacar el cambio en el comportamiento del precio del pollo; años atrás la evolución del precio del pollo seguía los movimientos de la carne vacuna, pero a partir del año 2021 el precio del pollo sigue un comportamiento diferente al de la carne vacuna.

Las exportaciones han mostrado mejoras en este año, con un aumento del 70% del volumen exportado en enero-octubre 2022 respecto al mismo período 2021 y de 15% en el precio medio recibido. En estos 10 meses del corriente año el sector exportó 1.276 toneladas, 581 correspondieron a carne de pollo y 695 toneladas a garras. El precio promedio para el pollo fue de 1.454 US$/tonelada y el de las garras de 1.066 US$/tonelada.

El MGAP se encuentra trabajando fuertemente en la apertura de mercados para la carne aviar y mejorando los aspectos de bioseguridad e inocuidad de la cadena, de modo de potenciar el desarrollo genuino del sector.

8) Referencias consultadas

DIGEGRA. Boletines de precios de animales de granja.

USDA (2022), Foreign Agricultural Service. Livestock and Poultry: world markets and trade. Octubre, 2022.

Páginas webs: https://avinews.com/

https://www.fao.org/markets-and-trade/commodities/meat/fao-meat-price-index/en/ https://www.inac.uy/

https://www.precios.uy/ https://www.woah.org/