Cadena de la carne vacuna: situación y perspectivas. L. Gorga, F. Mila

El 2022 se presentó como un muy buen año para la ganadería. Hay una mejora en los principales indicadores productivos, pese a tener en los últimos tres años condiciones climáticas poco favorables asociadas al fenómeno de la niña. De cualquier forma, es clara la enorme heterogeneidad que persiste entre productores y, por ende, la posibilidad de mejora en muchos predios. Los precios, tanto de hacienda, como de exportación de la carne uruguaya han sido excelentes. China sigue siendo el principal mercado y tal vez la alta dependencia con este país, sea un aspecto de preocupación a futuro.

1)

Contexto internacional

1.1.

Producción y comercio internacional de carne vacuna

La producción mundial de carne creció un 1,7%, llegando a los 59.372 miles de toneladas en 2022, cifra que superó inclusive el registro de 2019. Todos los grandes productores aumentaron su producción con la excepción de la Unión Europea que tuvo un leve descenso de 0,7%. Se destaca el importante aumento en la producción de Brasil, de 6,2%.

Cuadro 1. Producción en miles de toneladas carcasa equivalente

| País | 2018 | 2019 | 2020 | 2021 | 2022 |

Estados Unidos | 12.256 | 12.385 | 12.389 | 12.734 | 12.820 |

Brasil | 9.975 | 10.050 | 9.975 | 9.750 | 10.350 |

China | 6.440 | 6.670 | 6.720 | 6.980 | 7.125 |

Unión Europea | 7.067 | 6.964 | 6.882 | 6.865 | 6.820 |

India | 4.240 | 4.270 | 3.760 | 4.195 | 4.350 |

Argentina | 3.050 | 3.125 | 3.170 | 3.000 | 3.080 |

México | 1.980 | 2.027 | 2.079 | 2.129 | 2.175 |

Australia | 2.309 | 2.432 | 2.125 | 1.888 | 1.950 |

Canadá | 1.265 | 1.342 | 1.314 | 1.385 | 1.385 |

Rusia | 1.357 | 1.374 | 1.378 | 1.380 | 1.380 |

Otros | 7.871 | 7.888 | 7.866 | 8.065 | 7.937 |

TOTAL | 57.810 | 58.527 | 57.658 | 58.371 | 59.372 |

Fuente: Elaboración propia con base en USDA.

1 Economista, Técnica de OPYPA-MGAP, lgorga@mgap.gub.uy 2 Economista, Técnico de OPYPA-MGAP, jmila@mgap.gub.uy

Al analizar las exportaciones, éstas alcanzaron al igual que la producción una cifra récord de 12.285 miles de toneladas. Brasil continúa siendo el principal exportador del mundo, aumentando su participación de 20% del mercado internacional a 24% (medido en volumen). En 5 años, aumentó sus exportaciones en más de 900 mil toneladas, aproximadamente un 30% de su producción es exportada. Uruguay se encuentra en el puesto 9 de los exportadores mundiales, con el 4,6% del mercado en 2022.

Cuadro 2. Exportaciones en miles de toneladas carcasa equivalente

País 2018 2019 2020 2021 2022 | |||||

Brasil | 2.021 | 2.314 | 2.539 | 2.320 | 2.950 |

Australia | 1.582 | 1.739 | 1.473 | 1.291 | 1.300 |

India | 1.511 | 1.494 | 1.284 | 1.397 | 1.475 |

Estados Unidos | 1.433 | 1.373 | 1.338 | 1.561 | 1.620 |

Argentina | 501 | 763 | 818 | 735 | 770 |

Unión Europea | 736 | 701 | 714 | 674 | 700 |

Nueva Zelanda | 602 | 623 | 638 | 683 | 640 |

Canadá | 477 | 525 | 513 | 596 | 585 |

Uruguay | 436 | 436 | 411 | 557 | 570 |

México | 272 | 315 | 343 | 363 | 430 |

Paraguay | 355 | 338 | 371 | 434 | 435 |

Otros | 710 | 757 | 794 | 834 | 810 |

Total | 10.636 | 11.378 | 11.236 | 11.445 | 12.285 |

Fuente: Elaboración propia con base en USDA.

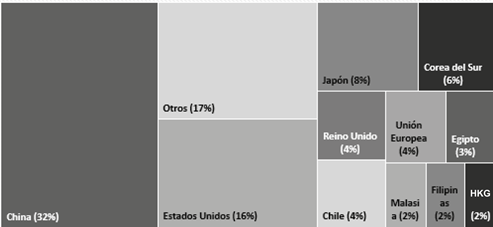

La contracara del análisis de las exportaciones, es conocer los mercados que importan carne vacuna. A continuación (gráfica 1), se observan los principales compradores mundiales en porcentaje en relación al volumen total adquirido en 2022. Queda más que clara, la importancia de China (32%), que junto a EEUU (16%) alcanzan casi a la mitad del mercado mundial de importaciones de carne vacuna. La singularidad del país norteamericano es que es un gran jugador en ambos mercados, el de venta y el de compra de carne vacuna.

Gráfica 1. Importadores mundiales de carne vacuna (% del volumen en 2022)

Fuente: Elaboración propia con base en USDA.

1.2.

Precios internacionales

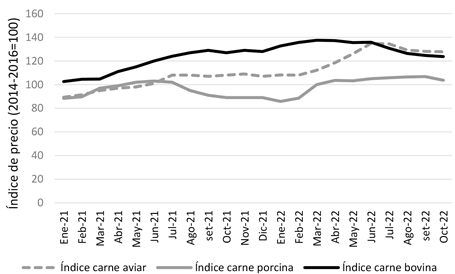

El índice FAO de precios internacionales de las carnes alcanzó un promedio de 118 puntos en octubre pasado, 5,7% por encima de la marca de octubre de 2021.

Los precios de la carne bovina subieron hasta mediados del presente año, para luego comenzar a descender, resultando en un descenso del 2,6% en la comparación anual a octubre de 2022. Por el contrario, los índices de precios de carne aviar y porcina en los últimos 12 meses (a octubre) crecieron 18,3% y 16,5% respectivamente. Es importante observar que, hacia finales de 2022, el índice de precios de carne de ave ha inclusive superado al índice de carne vacuna.

Gráfica 2. Índice de precios de las carnes (promedio 2014-2016=base 100)

Fuente: FAO.

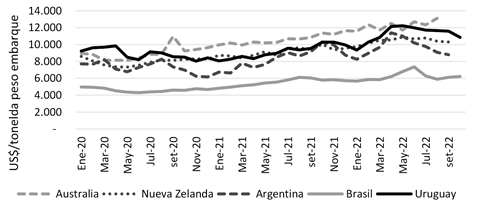

Con respecto a la carne enfriada, los precios medios de exportación marcan diferencias entre los países, fundamentalmente por los destinos a los que acceden. Actualmente, el que recibe el precio más elevado es Australia, seguido por Uruguay. Argentina pese a tener un peso importante en las cuotas europeas recibe un precio promedio menor. Brasil, por su parte, se encuentra en niveles de precios de exportación inferiores con respecto a los competidores analizados, siendo el precio para la carne enfriada similar al de la congelada.

Desde el año 2021 hasta mediados de 2022, estos precios fueron al alza, disminuyendo en el segundo semestre, a excepción de los de Australia.

Gráfica 3. Precio de la carne enfriada o refrigerada (020130) en US$/ton peso embarque

Fuente: Elaboración propia con base en Trademap, Comtrade y Aduanas.

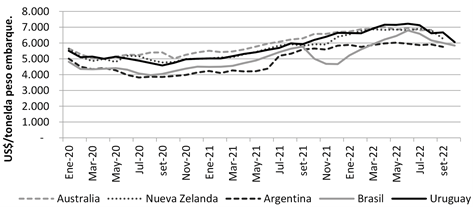

En relación al mercado de carne congelada, los precios en 2022 para Uruguay, Australia y Nueva Zelanda son muy similares, siendo Uruguay el que recibió el mayor precio promedio (promedio simple enero-agosto) por tonelada peso embarque (6.929 US$/ton). Argentina y Brasil han tenido comportamientos diferentes, estando siempre en precios inferiores a los restantes tres países analizados.

Gráfica 4. Precio de la carne congelada deshuesada (020230) en US$/ton peso embarque

Fuente: Elaboración propia con base en Trademap, Comtrade y Aduanas.

2.

Evolución de indicadores en la producción primaria

2.1.

Área dedicada a la ganadería

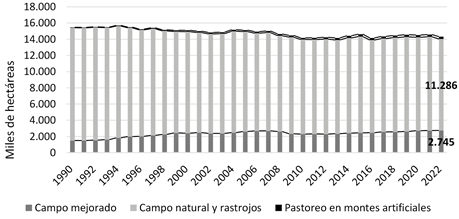

La evolución de la superficie de pastoreo, en base a la declaración de DICOSE y medida como la suma de la superficie de campo natural y rastrojos, campo mejorado, y el 30% de la superficie de montes artificiales, muestra una tendencia levemente descendente (Gráfica 5). Al mismo tiempo, la superficie mejorada considerada individualmente, se ha incrementado, pasando a representar un 10% de la superficie total de pastoreo en 1990, 16% en los años 2000 y 2010, y un 19% en 2022.

Gráfica 5. Evolución de la superficie de pastoreo (1990-2022)

Fuente: Elaboración propia con base en datos de DICOSE. Nota: los datos de 2022 son preliminares.

En 2022 la superficie de pastoreo se ubicó en 14,32 millones de hectáreas, de las cuales 11,29 millones de hectáreas corresponden a campo natural (79%), 2,74 millones de hectáreas son de superficie mejorada (19%) y aproximadamente 288 mil hectáreas a pastoreo en área forestada (2%).

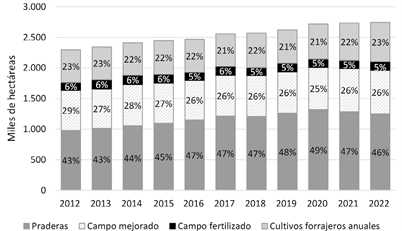

La superficie mejorada ha crecido un 1,8% acumulativo anual, pasando de 2,29 millones de hectáreas en el año 2012 a 2,74 en 2022. Este incremento se debe fundamentalmente al aumento en el área de praderas artificiales.

Gráfica 6. Evolución de la superficie mejorada (2010-2022)

Fuente: Elaboración propia con base en datos de DICOSE. Nota: los datos de 2022 son preliminares.

2.2.

Stock ganadero

Observando lo sucedido en los últimos 30 años, se pueden marcar dos períodos con tendencias diferentes en cuanto al stock de ganado vacuno; una etapa de crecimiento del stock desde 1990 hasta los primeros años de la década del 2000 y, luego, en los años siguientes un stock que muestra cierta estabilidad, con movimientos marcados por eventos climáticos o del mercado (ejemplo: sequía del 2008 o altos niveles de exportación de ganado en pie de los años 2017 y 2018).

El stock a junio de 2021 fue de 11,537 millones de vacunos. El elevado nivel de faena registrado en el ejercicio 21/22 habría determinado una caída de aproximadamente 3%, con un stock estimado a junio de 2022 de 11,5 millones de cabezas.

Gráfica 7. Evolución del stock ganadero bovino

Fuente: Elaboración propia con base en datos de DICOSE.

La composición del stock se ha modificado desde 1990 hasta la actualidad. Comparando el promedio de los primeros 10 años (1991-2000) contra el promedio de los últimos 10 (2012-2021), se observa un aumento del porcentaje de vacas entoradas (32% a 36%) y una disminución de las vacas de invernada y vaquillonas de 2 años (6% a 4%). También se ve un aumento en la participación de terneros (20% a 24%) y una menor proporción de novillos de más de 3 años (8% a 4%) y de novillos de 2 años (8% a 6%).

La tasa de reposición general promedio en el período 1991-2000 era de 21% y en el período 2012-2021 fue en promedio de 24%.

Gráfica 8. Evolución de la tasa de reposición general

Fuente: Elaboración propia con base en datos de DICOSE.

2.3.

Procreo y entore

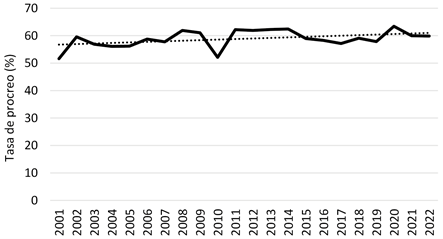

La tasa de procreo (que muestra la cantidad de terneros de un año respecto a la cantidad de vacas del año anterior) tuvo una leve tendencia al alza en las últimas dos décadas, pasando de 57% en promedio en la primera década a 60% en la segunda. En una mirada más de corto plazo, se puede resaltar que en el ejercicio ganadero 2019/2020 la tasa de procreo mostró el nivel máximo de la serie (63,4%), lo que permitió ese año alcanzar un récord de 3 millones de terneros. En los últimos dos ejercicios ganaderos, la cantidad de terneros se ubicó en el entorno de los 2,9 millones y la tasa de procreo en 60%. El magro crecimiento de este indicador da cuenta de que los avances en la cría han sido más lentos que en otros eslabones de la ganadería.

Gráfica 9. Evolución de la tasa de procreo

Fuente: Elaboración propia con base en datos de DICOSE.

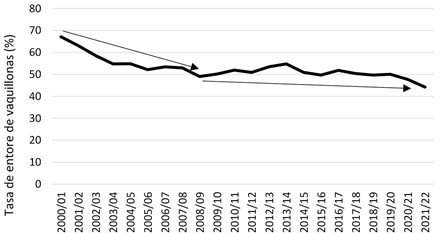

La tasa estimada de entore de vaquillonas muestra una tendencia descendente desde el año 2000. La mayor caída se registró en la primera década, cuando pasó de 67% en el ejercicio 2000/01 a 49% en el 2008/09. Aunque continuó cayendo en los siguientes 10 años, lo hizo de forma más lenta.

En el ejercicio 2021/22, la tasa de entore bajó a 44,2% debido al alto nivel de faena de vacas de 6 dientes y vaquillonas de este período (25% más que en 2020/21), lo que derivó en una menor cantidad estimada de vaquillonas a ser entoradas.

Gráfica 10. Evolución de la tasa estimada de entore de vaquillonas

Fuente: Elaboración propia con base en datos de DICOSE, SNIG e INAC.

2.4.

Faena

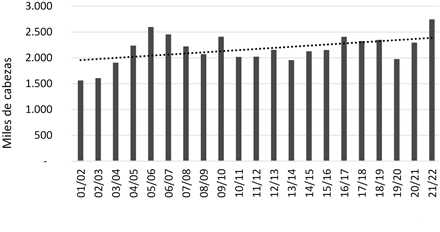

La faena registró una tendencia creciente en las últimas dos décadas. En el último año ganadero julio 21- junio 22 se alcanzó un récord con 2,75 millones de cabezas faenadas.

Gráfica 11. Evolución de la faena de ganado vacuno

Fuente: Elaboración propia con base en datos de INAC.

Este cambio en la estructura según categorías, indica que la ganadería uruguaya está logrando niveles de faena crecientes, con animales más jóvenes que logran pesos de faena adecuados con menos edad, lo que refleja una ganadería más eficiente.

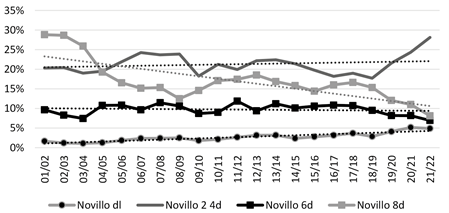

Gráfica 12. Evolución de la participación de las subcategorías de novillos en la faena total

Fuente: Elaboración propia con base en datos de INAC.

Gráfica 13. Evolución de la participación de las vacas y vaquillonas en la faena total

Fuente: Elaboración propia con base en datos de INAC.

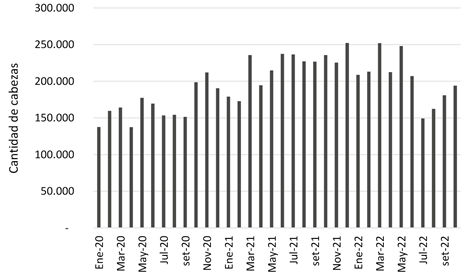

Con una mirada más coyuntural, se destaca la reducción de la faena respecto a los altos niveles de los meses anteriores, ubicándose a partir de julio por debajo de las 200 mil cabezas mensuales. En julio la faena fue de 149 mil cabezas, siendo el mínimo en el año, para luego incrementarse en los siguientes meses, llegando a las 194 mil cabezas en octubre.

Gráfica 14. Faena vacuna por mes

Fuente: Elaboración propia con base en datos de INAC.

La faena de corral forma una parte cada vez más importante de la faena total. Tal como se observa en el Cuadro 3, pasó de representar 9% en 2013/2014 a 14% en el último ejercicio ganadero. Puntualmente en los últimos tres ejercicios se observa un incremento respecto a los años previos. Esto va en consonancia con el punto presentado anteriormente sobre el descenso en la edad de faena.

Cuadro 3. Envíos a faena desde corrales de engorde (Giro 60)

Ejercicio ganadero | Envíos a faena desde corrales (miles de cabezas) | Faena total (miles de cabezas) | Participación de faena de corral en faena total (%) |

2013/2014 | 170 | 1.956 | 8,7% |

2014/2015 | 187 | 2.127 | 8,8% |

2015/2016 | 209 | 2.153 | 9,7% |

2016/2017 | 253 | 2.408 | 10,5% |

2017/2018 | 269 | 2.326 | 11,6% |

2018/2019 | 265 | 2.348 | 11,3% |

2019/2020 | 314 | 1.976 | 15,9% |

2020/2021 | 325 | 2.295 | 14,2% |

2021/2022 | 382 | 2.746 | 13,9% |

Fuente: Elaboración propia con base en datos de SNIG.

Con respecto a la estacionalidad de los envíos a faena desde corrales, se observa un incremento de salida desde estos, en meses en los que usualmente no se terminaban ganados en corrales, lo que representa una mayor estabilidad intra anual.

En cuanto a la participación de las diferentes categorías en los envíos a faena de corrales de engorde (Giro 60), se destaca la categoría novillos hasta 3 años, que supera la tercera parte del total. Otra categoría con una participación importante en la faena total, es la de vaquillonas de hasta 3 años.

En la comparación entre los últimos dos años móviles oct-set, la faena de corral aumentó 13%, lo que se corresponde con el incremento de los envíos de novillos, fundamentalmente menores a tres años.

Cuadro 4. Envíos a faena desde corrales de engorde y participación de la faena de corral en el total, por sexo y edad (octubre a setiembre)

Categoría | Envíos desde corral | Participación corral % | |||||

2019/20 |

2020/21 |

2021/22 | Var. % 21/22 vs 20/21 |

2019/20 |

2020/21 |

2021/22 | |

Terneras/os | 3.863 | 3.759 | 4.961 | 32% | 17% | 12% | 14% |

H 1-3 años | 80.891 | 61.384 | 57.731 | -6% | 28% | 19% | 17% |

H + 3 años | 4.890 | 5.924 | 5.589 | -6% | 0,7% | 0,6% | 0,6% |

Subtotal hembras | 85.781 | 67.308 | 63.320 | -6% | 8,6% | 5,4% | 5,0% |

M 1-3 años | 198.864 | 258.494 | 291.187 | 13% | 37% | 33% | 36% |

M + 3 años | 13.379 | 12.954 | 27.022 | 109% | 3,4% | 2,7% | 6,1% |

Subtotal machos | 212.243 | 271.448 | 318.209 | 17% | 22,9% | 21,6% | 25,3% |

TOTAL | 301.887 | 342.515 | 386.490 | 13% | 15,5% | 13,5% | 15,1% |

Fuente: Elaboración propia con base en datos de SNIG.

La faena desde corrales de engorde tuvo su impulso inicial a partir del surgimiento de la posibilidad de exportar dentro de la Cuota 481 (HQB 481). La terminación de los ganados con base a grano, durante determinado período de tiempo establecido por la cuota, generó una dinámica productiva a nivel país que luego se extendió y dio lugar a la terminación de ganado en corrales para mercados por fuera de esta cuota. Por otra parte, a los animales que serán terminados en corral se le exige a su entrada, una mejor condición, de modo que puedan lograr en un tiempo determinado el peso necesario para la faena. Esto deriva en mejoras productivas tanto en la fase de cría, como en la recría.

Más allá de los corrales formales, la suplementación estratégica en el campo ha tomado relevancia y forma parte de las mejoras de eficiencia productiva que se han adoptado crecientemente. En el último año, el uso de estas tecnologías ha permitido abastecer el alto nivel de faena.

La mejora productiva posibilitada por una mayor suplementación ha derivado en la obtención de animales para faena de menor edad y mayor peso. En el caso de los novillos gordos, el peso vivo pasó de un promedio de 480 kg a inicios de los 2000’ a un peso promedio de 520 kg en los últimos años.

2.5.

Exportaciones de ganado en pie

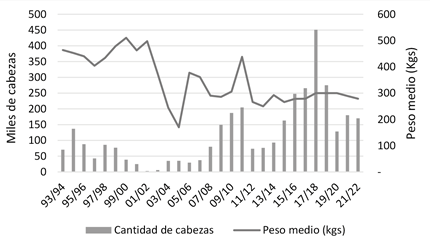

En la última década las exportaciones de ganado en pie se incrementaron respecto a diez años atrás. En el ejercicio ganadero 2017/2018 se alcanzó un récord de exportaciones de ganado en pie, llegando a las 451 mil cabezas. En los últimos dos años se exportaron 180 mil cabezas en 2020/21 y 170 mil cabezas en 2021/22 (julio-junio). El peso promedio por cabeza del ganado exportado de los últimos 10 años ha sido de 283 kilos.

Gráfica 15. Exportaciones de ganado en pie

Fuente: Elaboración propia con base en datos de Aduanas.

En 2022 las exportaciones de ganado en pie se vieron disminuidas respecto al año anterior. En el periodo enero-octubre 2022 se exportaron 80 mil cabezas de ganado vacuno, prácticamente la mitad que, en el mismo período del año anterior, e ingresaron por este concepto en el presente año 75,6 millones de dólares.

Cuadro 5. Exportaciones de ganado en pie. Comparación enero-octubre.

Período | Cantidad de cabezas (miles) | Volumen (ton) | Valor (miles US$ FOB) |

Enero-octubre 2021 | 163 | 47.330 | 135.587 |

Enero-octubre 2022 | 80 | 23.289 | 75.585 |

Variación | -51% | -51% | -44% |

Fuente: Elaboración propia con base en datos de Aduanas.

China fue el principal destino de las exportaciones de ganado en pie (47% de las cabezas enviadas), seguido por Turquía y Egipto con participaciones en la cantidad de animales del 30% y 23% respectivamente. Años atrás Turquía era el principal destino del ganado en pie uruguayo, pero a partir de 2021 China se ha convertido en el principal comprador. Egipto también ha ganado importancia como destino en 2021 y 2022.

2.6.

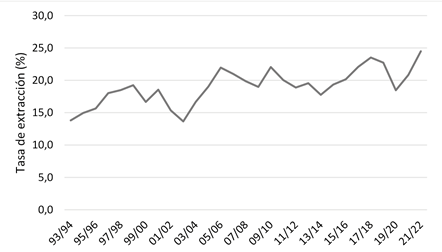

Tasa de extracción

La tasa de extracción (relación entre la suma de la cantidad de cabezas faenadas y exportadas en pie de un año contra el stock del año anterior), muestra una tendencia creciente en los últimos 20 años: pasó de 16% en promedio en los primeros 10 años de la serie analizada, a 21% en promedio en los últimos 10 años (Gráfica 16).

En el año ganadero 2017/18, la tasa de extracción llegó a 23,5% debido al elevado nivel de exportación en pie de ese período. En el último año, 2021/22, el elevado nivel de faena llevó a una tasa de extracción récord de 24,5%.

Gráfica 16. Evolución de la tasa de extracción de ganado vacuno

Fuente: Elaboración propia con base en datos de DICOSE, INAC y Aduanas.

3.

Producción de carne vacuna

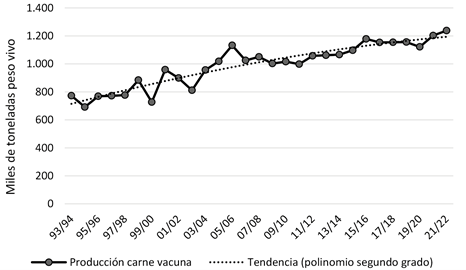

La producción de carne vacuna a nivel nacional, en términos de toneladas de peso vivo, creció 63% entre 1993 y 2022. La gráfica 17 muestra la producción anual (miles de toneladas en pie) y la tendencia del crecimiento a largo plazo. Esta tendencia muestra una fase de crecimiento más acelerado (aunque con fuertes oscilaciones entre años) hasta 2006, seguida de una fase de crecimiento más lento, aunque con menor volatilidad. La proyección de la tendencia de largo plazo estaría mostrando una desaceleración del crecimiento hacia adelante.

Gráfica 17. Crecimiento de la producción de carne vacuna (1994-2022)

Fuente: elaboración propia con base en datos de SNIG, DICOSE, INAC.

Para el año 2022 se estima un aumento en la producción de 3%, llegando a una cifra récord de 1,24 millones de toneladas. Esto es explicado básicamente al ritmo de faena experimentado en el ejercicio ganadero y la respuesta a nivel primario, logrando pesos de faena iguales o inclusive mayores que años anteriores a edades más tempranas.

4.

Mercado de hacienda y reposición

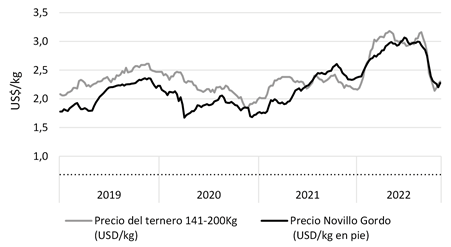

Los precios en el mercado ganadero en 2022 superaron los máximos históricos, traccionados por los altos precios de exportación y niveles de faena en 2021/22.

El primer semestre del año estuvo marcado por altos precios en el mercado de reposición y hacienda, llegando a valores máximos a mitad de año, que luego presentan una fuerte caída en setiembre y octubre, con una mayor disminución en este último mes. Las recientes presiones a la baja en el precio del ganado, estuvieron ligadas a los menores precios de exportación de la carne, debido a cambios en los contratos negociados y a negociar con China, reduciendo así la demanda, y al mismo tiempo, a la falta de lluvias, lo cual condiciona la oferta de ganado.

El precio del ternero pasó de 2,25 US$/kg en enero a 3,12 US$/kg en mayo de 2022. Luego, en junio y julio el precio descendió levemente, para subir a 3,07 US$/kg en agosto.

Posteriormente el precio del ternero bajó 8% en setiembre y 21% en octubre hasta ubicarse en 2,23 US$/kg (promedio mensual). En la tercera semana de octubre llegó al mínimo del año (2,14 US$/kg) y en las siguientes tres semanas ha mostrado una recuperación.

En el caso del novillo gordo, el precio mostró una fuerte tendencia creciente desde el año 2021, que tuvo solo en noviembre y diciembre 2021 valores a la baja. Durante 2022, el precio aumentó de forma continua hasta mitad de año donde alcanzó los 3,67 US$/kg en pie en la última semana de junio, luego en julio y agosto mostró estabilidad y en setiembre comenzó a descender hasta llegar a los 2,202 US$/kg en la primera semana de noviembre.

Gráfica 18. Evolución de precios del ternero y del novillo gordo

Fuente: Elaboración propia con base en ACG e INAC.

Dados estos movimientos, la relación de precios flaco/gordo desde principios de 2021 se ha ubicado por debajo del promedio histórico de los últimos 10 años (1,141), con valores inferiores a 1 durante el segundo semestre de 2021. En 2022 está relación mejora para el novillo, estando con altibajos cercana al 1 (Gráfica 19).

Gráfica 19. Relación de precios ternero-novillo gordo (información al 12/11/2022)

Fuente: Elaboración propia con base en ACG e INAC.

5.

Resultados económicos a nivel predial

Es importante también poder conocer qué ha sucedido con los productores a nivel predial. Para eso, se tomarán los resultados de las Carpetas Verdes (instrumento utilizado para realizar el monitoreo de estos predios) del Instituto Plan Agropecuario, bajo el entendido que, aunque esto no es una muestra representativa del total de los productores nacionales, nos brindan un panorama de cómo ha sido el resultado general de la ganadería.

Lo primero a señalar y que se repite año tras año, es que existen grandes diferencias entre los productores, algo que puede observarse dentro de todos los estratos y no solo a nivel de los productores de pequeña escala.

Lo más destacable en el ejercicio 2021/22 es que, a pesar de arrastrar un tercer año desfavorable desde el punto de vista climático, la productividad (kilos por ha) tuvo de cualquier forma, algunos puntos de crecimiento, 4%. La mayoría de los costos también sufrieron un incremento, pero la variable que determinó los buenos resultados de las empresas ganaderas, como ya fuera presentado precedentemente, fueron los altos valores de hacienda.

Los resultados de las Carpetas Verdes para este ejercicio ganadero muestran en todas las zonas un importante aumento del producto bruto y en menor medida, un aumento de los costos por hectárea, arrojando ingresos brutos muy positivos. En el global de las empresas monitoreadas, el ingreso de capital en moneda corriente pasó de 77 US$/ha en el ejercicio 2020/21 a 129 US$/ha en 2021/22, representando un 67% de aumento. Es de destacar, que este es el mejor resultado obtenido en los 21 años que lleva el monitoreo de las Carpetas.

6.

Volúmenes y precios de las exportaciones e importaciones

6.1.

Exportaciones de carne vacuna

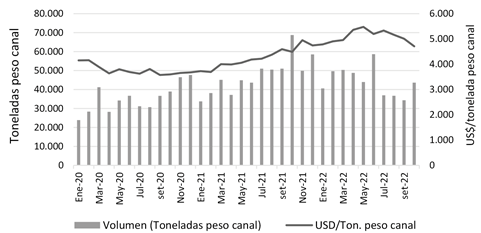

Las exportaciones uruguayas de carne vacuna han crecido fuertemente en la última década, llegando en el año ganadero junio 2021-julio 2022 a un nivel récord en términos de volumen (621.782 miles de ton) y de precios obtenidos (4.818 US$/ton).

Gráfica 20. Evolución del volumen y precio medio de las exportaciones

Fuente: elaboración propia con base en INAC.

La mirada de los últimos 3 años, permite ver el incremento de las exportaciones a partir de 2021, con mayor intensidad entre mitad de 2021 y mitad de 2022, luego en segundo semestre de este año los volúmenes exportados fueron menores a los meses previos. Del mismo modo se observa la evolución creciente de los precios hasta llegar a un nivel máximo en mayo 2022 para luego comenzar a descender. De todos modos, los precios de los últimos meses se ubican por encima de los respectivos meses del año 2021.

Gráfica 21. Exportaciones mensuales de carne vacuna (volumen y precio)

Fuente: elaboración propia con base en INAC.

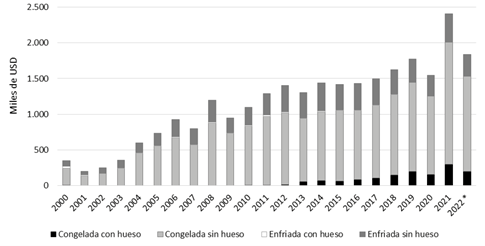

En el análisis de las exportaciones por grandes líneas de producto (congelado/enfriado, con hueso/sin hueso) se observa un cambio en las participaciones entre el comienzo de los 2000 y los últimos años. Ha aumentado la participación de los cortes congelados sin hueso, pasando de representar el 65% en el año 2000 a 73% en el último año, al mismo tiempo de caer la participación de los cortes enfriados sin hueso (24% en el año 2000 al 17% en 2022). La carne congelada con hueso también aumentó su participación del 3% en el año 2000 a 11% en 2022.

Gráfica 22. Evolución de exportaciones de carne bovina por producto en valor

Fuente: elaboración propia con base en INAC.

Nota: El año 2022 contiene las exportaciones de enero a agosto.

Los destinos se han modificado a lo largo de los últimos veinte años, manteniéndose siempre como importantes, en mayor o menor medida Asia, NAFTA (ahora USMCA), Europa y Mercosur. Sin embargo, la diversificación de los mercados a los cuales se está exportando en los últimos años es cada vez menor. Se destaca el aumento del mercado asiático (liderado por China) en la participación del valor exportado de carne vacuna uruguaya. En el año 2021 China representó el 60% del valor exportado y entre enero-agosto 2022 representó el 64%.

6.2.

Importaciones de carne vacuna

Dado la importancia que han cobrado las importaciones de carne vacuna en los últimos años se incorpora este apartado a fin de conocer su evolución y tener una noción de su peso en el total de la carne consumida a nivel local.

Cuadro 6. Importaciones de carne vacuna (código: 02 - Carne y despojos comestibles)

Año 2021 | Año 2022: del 01/01/2022 hasta 16/11/2022 | ||||||

País de Origen |

Peso Neto (Kg) |

Valor CIF (US$) | % en relación al valor total |

País de Origen |

Peso Neto (Kg) |

Valor CIF (US$) | % en relación al valor total |

BRASIL | 64.817.724 | 207.762.936 | 79,59% | BRASIL | 59.928.326 | 197.433.378 | 76,09% |

PARAGUAY | 7.233.655 | 28.055.028 | 10,75% | PARAGUAY | 10.267.224 | 44.566.251 | 17,18% |

URUGUAY | 3.125.590 | 11.428.380 | 4,38% | URUGUAY | 1.190.496 | 6.438.181 | 2,48% |

CHILE | 1.848.962 | 5.398.325 | 2,07% | ESPAÑA | 2.629.634 | 4.957.974 | 1,91% |

ESPAÑA | 2.983.239 | 5.083.355 | 1,95% | CHILE | 1.802.658 | 4.220.042 | 1,63% |

ITALIA | 503.395 | 936.226 | 0,36% | EEUU | 808.113 | 853.052 | 0,33% |

ARGENTINA | 430.232 | 809.633 | 0,31% | DINAMARCA | 285.612 | 524.658 | 0,20% |

EEUU | 577.826 | 659.729 | 0,25% | ARGENTINA | 119.854 | 248.624 | 0,10% |

DINAMARCA | 313.585 | 573.182 | 0,22% | ITALIA | 13.766 | 158.043 | 0,06% |

SUECIA | 125.890 | 172.322 | 0,07% | BÉLGICA | 24.984 | 39.092 | 0,02% |

FINLANDIA | 96.259 | 128.946 | 0,05% | FINLANDIA | 22.884 | 35.458 | 0,01% |

FRANCIA | 1.764 | 45.272 | 0,02% | Total | 77.093.551 | 259.474.754 | 100,00% |

Total | 82.058.120 | 261.053.334 | 100,00% |

| |||

Fuente: elaboración propia con base en Aduanas.

Como se observa, el principal país al que Uruguay compra carne vacuna es, por lejos, Brasil, seguido por Paraguay. Entre ambos, suman más del 90% de las importaciones medidas en valor. En cuanto al volumen, en 2021 se importaron un total de 82 millones de kg con un precio promedio (carne y despojos comestibles) de 3,18 US$/kg. En lo que va del 2022 (hasta 16/11/2022) se han importado 77 millones de kilos a un precio promedio de 3,37 US$/kg, un precio promedio 6% más elevado que el año anterior.

En cuanto al volumen comercializado de carne bovina en el mercado local, en el período enero-setiembre 2022, según información de INAC, el 26,1% correspondió a carne importada.

7.

Precios al consumo y relación con el precio del ganado

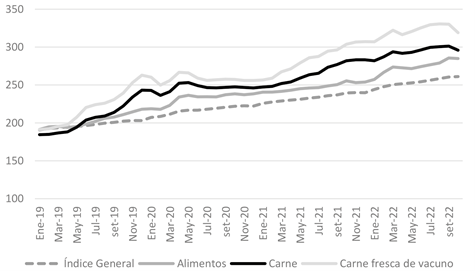

A continuación, se presenta (Gráfico 23) la evolución de los índices de precios de algunos ítems. Desde 2019, las carnes y la carne vacuna en particular han aumentado su precio por encima del índice de alimentos y del IPC. Esta brecha se ha acortado en los últimos meses.

Gráfica 23. Evolución del Índice de Precios del Consumo y códigos selecciones (base diciembre 2010 = 100)

Fuente: Elaboración propia con base en INE.

Al analizar lo sucedido con la variación de precios registrada en los últimos 12 meses, resulta un aumento del IPC general de 9,05%, el índice de Alimentos creció un 11,52%, el índice de Carnes 4,97% y la Carne fresca de vacuno 5,01%. En otras palabras, en el último año móvil, la carne vacuna aumentó su precio cerca de la mitad de lo que lo hizo el índice general de precios.

Otro análisis complementario al anterior, sería analizar la evolución de precios medio de algunos de los cortes relevados en el IPC contra el precio de hacienda, por ejemplo, en relación al precio del novillo gordo en pie a faena (expresado en pesos corrientes). Los cortes de carnes seleccionados dentro del IPC fueron la nalga, ya que es el código de corte de carne con mayor peso (mayor ponderación en el IPC) y tira de asado, por su relevancia desde el punto de vista cultural para nuestro país.

Gráfica 24. Evolución del precio recibido por el productor y los precios al consumo (precios corrientes $/kg)

Fuente: Elaboración propia con base en INAC e INE.

Al analizar los resultados, podemos afirmar que los precios de estos tres bienes han tenido una evolución relativamente similar. Los aumentos de precios son, comparando enero de 2019 contra octubre de 2022, de 56,4% para el novillo gordo, de 65,1% para la nalga y de 58,5% para el asado de tira. Lo antedicho, se reafirma al observar la alta correlación existente entre las series Precio Novillo - Nalga de 0,91 y Precio Novillo - Asado de 0,88.

8.

Indicadores a nivel industrial

8.1.

Margen industrial

El indicador del valor agregado industrial (valor que se obtiene como la diferencia entre el valor del novillo tipo y el valor de hacienda, ha sido descendente en dólares corrientes durante el año 2022, recuperándose en los meses de setiembre y octubre. Dado que existió un cambio de metodología en el cálculo del novillo tipo a partir de enero, el valor de 2022 no es comparable con los años anteriores.

Cuadro 7. Evolución del valor del novillo tipo y de hacienda, valor agregado industrial y relación hacienda y novillo tipo. Enero-octubre 2022.

Mes | Valor Novillo Tipo

US$/Cab | Valor de Hacienda

US$/Cab | Valor Agregado Industrial

US$/Cab |

% valor hacienda en relación al novillo tipo |

Ene-22 | 1.657 | 1.256 | 401 | 75,80% |

Feb-22 | 1.731 | 1.369 | 362 | 79,10% |

Mar-22 | 1.735 | 1.430 | 305 | 82,40% |

Abr-22 | 1.826 | 1.501 | 325 | 82,20% |

May-22 | 1.870 | 1.544 | 326 | 82,60% |

Jun-22 | 1.838 | 1.552 | 286 | 84,40% |

Jul-22 | 1.785 | 1.550 | 235 | 86,80% |

Ago-22 | 1.813 | 1.548 | 265 | 85,40% |

set-22 | 1.718 | 1.446 | 272 | 85,40% |

Oct-22 | 1.581 | 1.195 | 386 | 85,40% |

Promedio ene- oct 2022 | 1.755 | 1.439 | 316 | 81,98% |

Fuente: Elaboración propia con base en INAC.

8.2.

Horas trabajadas en la industria frigorífica

El total de empleo en fase primaria ganadera totalizó unos 77 mil puestos en 20203, con una evolución descendente en los últimos años (hace cinco años atrás el nivel de empleo se ubicaba cerca de los 90 mil puestos y hace diez años se superaban los 100 mil). A la fase primaria se agregan unos 17 mil puestos en la industria frigorífica de carnes en 2020 según el procesamiento de las Encuestas Continuas de Hogares (ECHs), con una trayectoria de relativa estabilidad en el mediano plazo4. Si nos ceñimos estrictamente a las procesadoras de carne vacuna, el empleo se ubica en torno a las 11 mil personas (CPA, 2020)5.

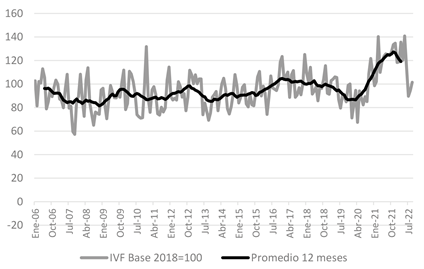

A nivel de la industria, se observa que, en un contexto de crecimiento destacado de la producción de carne (creció 26% en 2021 respecto a 2019 -para comparar con el año previo a pandemia-), el personal ocupado y las horas trabajadas en la industria también se expandieron, aunque a menor ritmo (2% y 7% respectivamente en igual lapso de tiempo).

En enero-setiembre de 2022 se da una contracción en la comparación interanual de la producción (-3%), dada por una caída del IVF en julio y agosto de este año. Las horas trabajadas bajaron 4% en el promedio del año 2022 (enero-septiembre) respecto a un año atrás.

En una mirada de más largo plazo se observa una trayectoria de crecimiento paulatino de la productividad por hora trabajada (del entorno de 1,7% acumulativo anual entre 2006 y 2019), que parece haberse acelerado en los últimos años (5,9% anual en los dos últimos años).

Gráfica 25. Índice de Horas Trabajadas (IHT) en la industria frigorífica (CIIU 101). Base

Fuente: Elaboración propia con base en INAC.

Gráfica 26. Índice de Volumen Físico (IVF) en la industria frigorífica (CIIU 101). Base

Fuente: Elaboración propia con base en INAC.

9.

Perspectivas

Según el USDA, en el próximo año las exportaciones de carne vacuna caerían 1% a nivel mundial. Los movimientos más destacados serían el aumento en las exportaciones de Australia de 1,3 millones a 1,51 (16%) y el descenso de las ventas de EE.UU. que pasarían de 1,6 a 1,4 millones (- 14%). En la región, Brasil aumentaría sus exportaciones mientras que el resto de los países del Mercosur tendrían reducciones: Uruguay, de 570 a 535 mil (-6%); Argentina, de 770 mil a 750 (-3%); y Paraguay de 435 a 390 mil (-10%). El informe subraya la importancia de Brasil en las exportaciones de carne de ave, vacuna y porcina, representando 35%, 25% y 12%, respectivamente, porcentajes que vienen creciendo año tras año.

Del lado de las importaciones, lo más relevante es la caída de la demanda China en 300 mil toneladas (equivalente carcasa) en el año próximo, lo que significa una reducción del 10%.

En el caso de Uruguay existe expectativa acerca de la posible concreción de acuerdos comerciales, tales como el TLC con China y el Acuerdo Transpacífico, lo cual significaría pagar menos aranceles, por ende, que la industria obtenga un mayor precio final y esto se traslade en parte a los productores ganaderos. Un aspecto de preocupación puede ser la alta dependencia con el mercado chino, siendo importante buscar aumentar la participación de las exportaciones uruguayas en los países del sudeste asiático.

Uruguay continúa trabajando para habilitar el ingreso de diferentes productos en mercados atractivos, pudiéndose mencionar como ejemplo la reciente habilitación para el ingreso de lenguas bovinas al mercado japonés que generará un ingreso importante de divisas al país, estimado entre 10 y 15 millones de dólares anuales.

El menor nivel de exportaciones proyectado para Uruguay en el año entrante, determinaría un nivel de faena 2% menor en 2023 respecto al presente año. Se espera que el stock vacuno se mantenga estable. En cuanto a los precios, de exportación y de hacienda, cabe esperar que los niveles no sean tan elevados como los de este año, sino que se acerquen a los registrados durante el año 2021.

Una incógnita a futuro, es qué sucederá con el tema medio ambiental y en particular, con los gases de efecto invernadero y su vinculación con la ganadería, ya que esto puede transformarse para Uruguay en un riesgo o una oportunidad. Un riesgo, en caso que se utilice por algunos países como una barrera paraarancelaria, imponiendo restricciones al comercio de carne vacuna. Una oportunidad, en el caso que nuestro país pueda posicionarse como un productor de ganado a pasto, demuestre con información transparente que su producción es sostenible y a través de la certificación de ciertos procesos, logre generar “valor agregado ambiental”. Como parte de los avances al respecto se puede destacar el trabajo interinstitucional en la huella ambiental de la ganadería6, y de forma más general, la emisión del Bono indexado a indicadores de cambio climático7.

10.

Referencias y fuentes de datos

ACG - Asociación de Consignatarios de Ganado: https://acg.com.uy/

FAO - Organización de las Naciones Unidas para la Agricultura y la Alimentación: https://www.fao.org/economic/est/est-commodities/meat

INAC - Instituto Nacional de Carnes: https://www.inac.uy/innovaportal/v/10424/10/innova. front/informacion-de-mercado:-pagina-principal

INE - Instituto Nacional de Estadísticas: https://www.ine.gub.uy/web/guest/ipc-indice-de- precios-del-consumo

SNIG - Sistema Nacional de Información Ganadera: https://www.snig.gub.uy/ Trade-Map: https://www.trademap.org/Index.aspx

USDA, Departamento de Agricultura de EEUU: https://www.usda.gov/media/agency- reports

USDA (Octubre 2022). “Livestock and poultry: world markets and trade. Foreign Ag-Service”.