Cadena olivícola: situación y perspectivas. M.N. Ackermann

Luego de una zafra de crecimiento destacado en la producción internacional de aceite de oliva en 2021/21, la sequía severa y olas de calor que atravesó la UE hace prever una campaña 2022/23 muy menguada en dicha región y en varios países de la cuenca mediterránea, en un contexto de incremento significativo de costos de producción. Los precios internacionales comenzaron a repuntar fuertemente a partir de mediados de 2022 cuando comenzó a avizorarse una campaña compleja en los principales países productores. A nivel local la producción de aceite de oliva rozó las 1.800 toneladas en 2021, con la percepción de un nivel algo menor en la zafra 2022. Las perspectivas para la próxima campaña 2023 son también auspiciosas. Los mayores niveles de producción de aceite de oliva virgen extra (AOVE) uruguayo se han traducido en un descenso de los niveles de importación de este producto para abastecer el mercado doméstico y una potenciación de las exportaciones.

1. Situación mundial y regional

1.1. Producción

El sector olivícola mundial cuenta una producción muy localizada, existen alrededor de 40 países productores (según datos de FAOSTAT), pero la Unión Europea (con particular destaque de España), explican dos terceras parte de la producción global. En tanto que la demanda, si bien se encuentra más dispersa globalmente, también prevalece el consumo de los propios países productores. El sector olivícola mundial está inmerso en un proceso de recambio que lleva varios años (incluso décadas), en las que las nuevas plantaciones son de carácter más intensivo y permiten la mecanización, quedando relegadas las plantaciones tradicionales que aún se mantienen como dominantes en la oferta global (Vilar, et al; 2018).

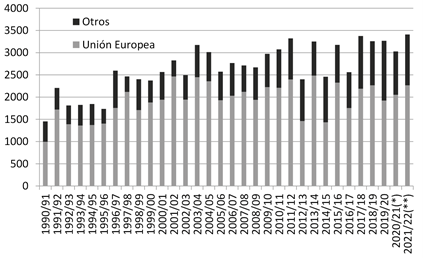

Más allá de los vaivenes anuales, la producción mundial de aceite de oliva parece consolidarse por encima de las 3 millones de toneladas. En la zafra 2021/22, con datos provisorios, se estima un crecimiento de la producción mundial de 11%, con suba tanto en la Unión Europea como en el resto de los países (10% y 14% respectivamente). Así la producción mundial de aceite de oliva se habría ubicado en 3,4 millones de toneladas, con la Unión Europea aportando cerca de las 2,3 millones de toneladas y el resto de los países 1,1 millones de toneladas.

Por lo tanto, la zafra 2021/22 mostró un crecimiento bastante generalizado en los principales países productores. Dentro de la Unión Europea, España presentó una producción de casi 1,5 millones de toneladas, creciendo 7% respecto a la campaña anterior; seguido por Italia, cuya producción se expandió 21% y se ubicó en 330 mil toneladas. Portugal registró un desempeño muy destacado, duplicando su volumen de producción, que se ubicó en 206 mil toneladas. En tanto que Grecia su producción se vio resentida y se contrajo 17%, hasta las 227 mil toneladas.

En el resto de los países productores sobresalió la recuperación de la producción de Túnez, cuya producción creció 71% en 2021/22 (vale aclarar que se compara con una baja base de comparación) y se ubicó en 240 mil toneladas. Turquía y Marruecos, otros productores relevantes en el contexto mundial, expandieron su volumen producido en 8% y 25%, hasta 228 mil toneladas y 200 mil toneladas respectivamente. También destacó el crecimiento de la producción de Argelia (23%, situándose en 110 mil toneladas), Palestina (21%, 18 mil toneladas) y Líbano (43%, 22 mil toneladas). En contraste, la producción de Siria cayó 26%, y se situó en 105 mil toneladas y también se redujo la producción de Egipto (-47%).

Gráfica 1. Evolución de la producción mundial de aceite de oliva (miles de toneladas)

Nota: (*) Preliminar (**) estimado Fuente: COI y Comisión Europea

A nivel de la región, la producción de Argentina se ubicó en 33 mil toneladas en 2021/22, similar al año previo. Chile el otro productor relevante de la región, el volumen producido se redujo 18%, hasta 21 mil toneladas (cabe aclarar que se compara con un año en que se había logrado el máximo nivel de producción según la serie de datos).

En el hemisferio norte comenzó la zafra 2022/23 en octubre pasado en un contexto en que se espera una fuerte contracción de la producción de la Unión Europea, que se ubicaría en 1,7 millones de toneladas, según datos de la Comisión Europea y datos preliminares del Consejo Oleícola Internacional (COI). Incluso algunos analistas manejan que se ubique por debajo de las 1,5 millones de toneladas. El déficit hídrico severo y las altas temperaturas verificadas, afectaron la floración y crecimiento del fruto repercutiendo en la productividad y calidad del aceite. De verificarse, implicaría una contracción del orden de 25% (o incluso más) en el volumen producido en dicha región y se ubicaría en los niveles más bajos en los últimos ocho años. España, Italia y Portugal mostrarían caídas de producción de más de 30% (explicado por la sequía mencionada y en algún caso por la vecería del cultivo), en tanto que sería en parte amortiguado por el crecimiento de la producción griega, que se estima se ubique en torno a las 300 mil toneladas. La menor producción se da en un contexto de incremento de costos significativo (derivado de la propia sequía -agua, energía-) y también por los aumentos de precios de los fertilizantes y combustibles que afecta de manera generalizada a los sectores del agro.

Especialmente afectada se encuentra la producción española, donde las sequías y las altas temperaturas han impactado negativamente en el desarrollo de los frutos . Se sostiene que la producción en secano está seriamente comprometida para esta campaña que inicia, en tanto que la producción bajo riego también se vería afectada si se mantiene las ausencias de precipitaciones. La estimación de la Comisión Europea al momento de escribir este articulo se ubicaba en el millón de toneladas, pero analistas incluso avizoran un panorama más cercano a las 800 mil toneladas (casi la mitad de la producción de la campaña anterior).

En el resto de los países las previsiones preliminares de los analistas indican que la producción de Túnez se estima similar a la campaña anterior o algo inferior. Nuevamente, al igual que en todos los países de la cuenca mediterránea, las olas de calor, altas temperaturas durante primavera y verano y la escasez de lluvia impactaron sobre la productividad.

Pero por otro lado destacan que no se ha observado hasta el momento ataque de mosca del olivo apreciable (lo que apuntala la calidad) y destacan que predominará el virgen extra por sobre el lampante5. En Marruecos también habría sentido seriamente los impactos climáticos adversos sobre la productividad y se estima una zafra significativamente menguada. En contraste, en esta campaña 2022/23 Turquía obtendría la mayor producción de aceite de oliva de su historia, estimándose un volumen de 275-300 mil toneladas.

1.2. Consumo

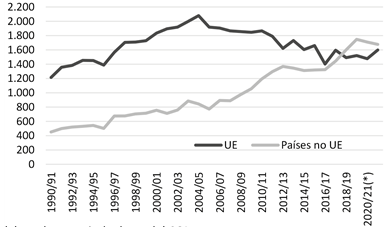

Los datos provisionales de la campaña 2020/21 apuntan a una caída del 2,5%, dejando el consumo mundial cercano a 3,2 millones de toneladas. La estimación preliminar para 2021/22, con la recuperación fuerte de la producción, sitúa el consumo cercano a 3,3 millones de toneladas.

Gráfica 2. Evolución del consumo mundial de aceite de oliva (miles de toneladas)

Fuente: elaborado a partir de datos del COI.

Con una mirada de mayor plazo, se observa que el consumo de aceite de oliva se duplicó desde 1990/91 hasta 2021/22, destacándose en particular el crecimiento del consumo en los países fuera de la UE, que desde 2019 representan más de la mitad del consumo mundial y explican la tendencia positiva en el consumo de este producto.

Dentro de estos sobresale por su volumen y dinámica el desempeño de Estados Unidos (con un consumo de alrededor de 400 mil toneladas, y un crecimiento acumulativo anual de 2,8% en los últimos 10 años), China (con algo más de 50 mil toneladas consumida y una tasa de crecimiento anual promedio de casi 4% en la última década); Japón (60 mil toneladas consumidas, y un crecimiento medio de 3,7%) y Brasil (100 mil toneladas consumidas y un crecimiento anual de 3,4%).

En tanto, el consumo de la Unión Europea ha caído significativamente a partir de 2004/2005. La Unión Europea pasó de representar algo más de un 70% del consumo mundial de aceite de oliva en dichos años, a algo menos del 50% en las últimas campañas.

Un estudio del COI indagó las causas de esta caída del consumo en la UE, en particular en España. La encuesta muestra que los cambios en los hábitos alimentarios (63%), especialmente en las generaciones más jóvenes, el aumento de los precios (27%) y la caída de los ingresos (17%) están detrás de la reducción en el consumo de aceite de oliva en dicho país. En el caso del primer factor, indican que los cambios en los últimos quince años implican que se tiende a cocinar menos, comer fuera del hogar y comparar más alimentos elaborados o semielaborados, lo que afecta a las cantidades de aceite de oliva y otros aceites que se consumen. Asimismo, indican que la caída de los ingresos y el aumento de los precios estuvieron detrás de la reducción del consumo de aceite de oliva en los estratos de ingresos más bajos, pero no en los estratos de ingresos más altos que han cambiado principalmente sus hábitos alimentarios. Aunque el aceite de oliva se considera más saludable que otros aceites, la disminución de las frituras y la tendencia a consumir menos grasas repercuten en las cantidades totales consumidas6.

El estudio también señala que en los últimos años hay cierta tendencia a la recuperación en el consumo de aceite de oliva en España, debido a la paulatina mejora de la situación económica. Agregan también que en 2020, se observó un crecimiento en el consumo de los diferentes aceites de oliva, debido a que las personas se han visto obligadas a cocinar y pasar más tiempo en casa, lo que evidencia la importancia del consumo doméstico en el consumo de aceite de oliva.

1.3. Comercio mundial

El total de aceite comercializado en el mundo alcanzó a 2,1 millones de toneladas, por un total de 8.500 millones de dólares FOB anuales en 2021 según datos de TradeMap. La Unión Europea, además de ser la principal región productora, es también el mayor exportador (y como se verá más adelante también el principal importador de aceite de oliva del mundo).

Esta región representó 85% de las exportaciones mundiales en 2021, en gran medida por comercio intra-europeo (que le significaron 55% de sus ventas en 2021, con trayectoria de descenso respecto a cinco años atrás). España, representa la mitad del comercio de aceite de oliva, seguido por Italia y por Portugal (que viene mostrando un importante dinamismo en sus ventas en los últimos años). Otros exportadores relevantes de aceite de oliva son Túnez, Turquía, Marruecos. De la región destacan Argentina y Chile dentro de los 10 mayores exportadores de aceite de oliva en el mundo, que exportan unas 40 mil toneladas y generan ingresos por unos 150 millones de dólares.

Cuadro 1. Exportaciones mundiales de aceite de oliva en volumen (miles de toneladas)

Código arancelario: 1509

Exportadores |

2017 |

2018 |

2019 |

2020 |

2021 | Particip. en 2021 (%) | Variación acumulativa anual 2017-2021 | |

España | 943 | 900 | 1.077 | 1.121 | 1.062 | 49,7% | 2,8% | |

Italia | 294 | 299 | 304 | 374 | 344 | 16,1% | -0,5% | |

Portugal | 124 | 175 | 176 | 201 | 214 | 10,0% | 12,8% | |

Túnez | 95 | 214 | 163 | 373 | 181 | 8,5% | 10,8% | |

Grecia | 113 | 164 | 104 | 174 | 158 | 7,4% | -0,4% | |

Turquía | 50 | 66 | 49 | 54 | 55 | 2,6% | 25,4% | |

Argentina | 37 | 22 | 23 | 22 | 26 | 1,2% | 9,8% | |

EEUU | 13 | 11 | 10 | 11 | 13 | 0,6% | 1,3% | |

Chile | 18 | 20 | 16 | 16 | 13 | 0,6% | -2,0% | |

Bélgica | 4 | 4 | 6 | 4 | 11 | 0,5% | 14,3% | |

Total Mundial | 1.755 | 1.941 | 2.013 | 2.431 | 2.136 | 100,0% |

| 3,5% |

|

|

|

|

|

|

|

| |

UE Total | 1.502 | 1.566 | 1.692 | 1.902 | 1.815 | 85,0% |

| 2,8% |

UE extraregión - COI | 558 | 563,5 | 648 | 746,5 | 804 | 37,6% | 7,0% | |

Particip. UE extraregión en UE total |

37% |

36% |

38% |

39% |

44% |

|

| |

Fuente: Trademap y COI

El volumen exportado por los principales países exportadores evidenció una contracción en 2021, acorde con la retracción de las disponibilidades verificada en dicho año. Para el 2023, el COI estima que la fuerte contracción del comercio internacional, en particular en los países del Mediterráneo, acorde con la cosecha menguada que se estima, con excepción de Turquía que potenciaría sus ventas al exterior.

Asimismo, como se comentó, los países de la Unión Europea son los mayores importadores de aceite de oliva del mundo que representan algo más de la mitad de las adquisiciones totales (52% en 2021).

Como se dijo, la mayor parte del comercio es intra-regional, sin embargo entre un 9% y un 20% son adquisiciones que realizan a países extra región. Específicamente las adquisiciones extra región se ubicaron en 168 mil toneladas en 2021 según estimaciones del COI, y se habría ubicado en torno a 140 mil toneladas en 2022. Las cantidades importadas fluctúan en función de la producción de dicha región y también por la situación de precios (CBI Ministry of ForeingAffair, 2022).

Los exportadores de los países en desarrollo pueden encontrar oportunidades en los grandes y crecientes mercados de consumo europeos, como Francia, el Reino Unido, Alemania, Suiza y Bélgica. Los principales países importadores de aceite de oliva en Europa -Italia, España y Portugal- según CBI Ministry of ForeingAffair (2022) presentan oportunidades muy limitadas para la venta al por menor de aceite de oliva importado de calidad y de marca, dado que estos países importan aceite de oliva a granel de diferentes destinos para mezclar con el aceite de oliva de producción nacional antes de embotellarlo.

Por otra parte, Estados Unidos se posiciona como el principal importador detrás de la UE, adquiriendo alrededor de 400 mil toneladas anuales y con una tasa de crecimiento de 3,6% promedio anual en los últimos cinco años.

Brasil es otro de los principales importadores netos de este producto, con un crecimiento muy destacado en su demanda que se denota en que las importaciones crecieron a una tasa media de 10% promedio al año entre 2017-2021. La cercanía geográfica y el acceso sin aranceles a dicho país lo posicionan como un destino atractivo y de grandes oportunidades para el AOVE uruguayo, en un contexto en que se espera que continúe al alza la demanda brasilera por este producto debido a la búsqueda de una dieta más saludable por parte de la población brasilera (ICEX, 2021). ICEX (2021) indica que “se espera que, para satisfacer las necesidades de un segmento poblacional que no puede adquirir aceite de oliva virgen de maneraregular, aumentela oferta deaceites de oliva (blend de AOVE y refinado). Igualmente, también se espera el aumento de aceites de calidad gourmet, gracias al desarrollo del conocimiento y del interés de consumidores foodies, de la labor de promulgación de los estudiosos del aceite y del incipiente ecosistema de tiendas gourmet. Asimismo, es esperable que el aceite de oliva de gama media entre en las fases iniciales de la etapa de madurez del ciclo de vida y, en consecuencia, que las empresas dedicadas a este segmento aumenten sus carteras de productos para intentar llegar a más nichos de mercado”.

Cuadro 2. Importaciones mundiales de aceite de oliva en volumen (miles de toneladas)

Código arancelario: 1509

Importadores |

2017 |

2018 |

2019 |

2020 |

2021 | Particip. Variación en 2021 acumulativa (%) anual 2017-2021 | |

Italia | 502 | 513 | 570 | 616 | 540 | 25,4% | 1,5% |

EEUU | 306 | 328 | 340 | 404 | 366 | 17,2% | 3,6% |

Francia | 118 | 120 | 123 | 143 | 138 | 6,5% | 3,2% |

Portugal | 98 | 117 | 122 | 144 | 134 | 6,3% | 6,5% |

España | 104 | 166 | 148 | 152 | 101 | 4,7% | -0,7% |

Brasil | 60 | 80 | 90 | 110 | 97 | 4,6% | 10,2% |

Alemania | 65 | 66 | 70 | 83 | 82 | 3,9% | 4,6% |

Reino Unido | 75 | 65 | 70 | 83 | 62 | 2,9% | -3,8% |

Japón | 55 | 58 | 71 | 68 | 59 | 2,8% | 1,5% |

Canadá | 39 | 49 | 46 | 62 | 51 | 2,4% | 5,7% |

China | 37 | 36 | 50 | 47 | 47 | 2,2% | 4,6% |

Total Mundial | 1836 | 2043 | 2129 | 2393 | 2123 | 100,0% | 2,9% |

|

|

|

|

|

|

|

|

UE Total | 1062 | 1155 | 1210 | 1342 | 1104 | 52,0% | 1% |

UE extraregión - COI |

90,5 |

180 |

145 |

250,5 |

167,5 | 7,9% |

13% |

Particip. UE extraregión en UE total |

9% |

16% |

12% |

19% |

15% |

|

|

Fuente: Trademap y COI.

1.4. Precios internacionales

Luego del periodo de sobreoferta y abultados stocks que llevaron a precios mínimos de las distintas categorías de aceite de oliva hacia mediados de 2020, los precios internacionales se recuperaron y se mantuvieron en niveles muy atractivos durante toda la campaña 2021/22, situación que se prevé continúe durante el próximo año ante las previsiones de oferta limitada a nivel mundial.

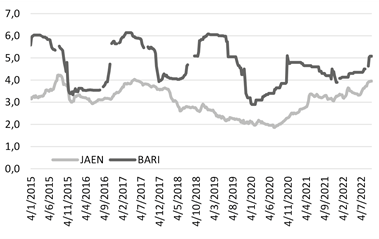

En la campaña 2021/22 el precio de referencia del aceite de oliva virgen proveniente de Jaen, España, se ubicó en una media de 3,42 euros el kilo (incluso acercándose a los 4 euros el kilo hacia finales de setiembre y superando ampliamente ese nivel hacia comienzo de la nueva zafra), esto es 20% por encima de la media del año anterior. En tanto que en Bari, precio de referencia de Italia, los precios medios se ubicaron en niveles similares a la zafra anterior, con un promedio de 4,3 euros el litro (y también con una sensible suba hacia fines de setiembre hasta ubicarse por encima de los 5 euros el kilo). El impacto de la guerra en Ucrania fue un potenciador de los precios particularmente en marzo y abril, luego cedieron ligeramente para nuevamente repuntar desde mediados de 2022 cuando comenzó a visualizarse la afectación climática sobre la producción de la siguiente zafra. Así es que los últimos datos publicados al momento de elaborar este informe indican un nivel de precios que alcanzaron los 4 euros el kilo en Jaén a finales de setiembre y los 5 euros el kilo en Bari y con perspectiva de mayor incremento a corto plazo.

Gráfica 3. Evolución precio de aceite de oliva extra virgen en Jaen-España y en Bari-Italia (euros por kilo)

Fuente: Comisión Europea.

De hecho varios análisis del sector indican que es probable que precios de las distintas categorías de aceite de oliva se mantengan altos en el corto y mediano plazo, debido a los altos costos de insumos y del transporte, a la mayor demanda producto a que los precios de bienes sustitutos (otros aceites vegetales y grasas) han experimentado mayores incremento de precios que el aceite de oliva y a las menores expectativas de producción para la próxima cosecha.

2. Situación nacional

2.1. Producción e industria

El sector olivícola en Uruguay ganó dinamismo a partir del año 2000 con el objetivo fundamental de producir productos de muy alta calidad (aceite de oliva virgen extra), tanto para el mercado interno como para la exportación.

De acuerdo al último censo de productores de olivos, en 2020 se contabilizaron 162 explotaciones de olivos en alrededor de 6.000 hectáreas efectivas dedicadas a su cultivo. El rubro se encuentra asociado a otras actividades agropecuarias, fundamentalmente ganadería y forestación. Asimismo, cuenta con altas complementariedades con el sector turístico. Esto otorga un abanico de diversificación de actividades interesante al rubro. La zona este del país concentra el 81% de la superficie efectiva, si bien se observan explotaciones en casi todos los departamentos de Uruguay. La producción se realiza fundamentalmente en secano, si bien alrededor de 20% de las explotaciones cuenta con algún sistema de riego instalado.

En Uruguay se cultivan más de veinte variedades, aunque sólo cuatro son las que acumulan el 90% de la superficie cultivada. Arbequina presentó la mayor participación con un 47% de la superficie, seguida por Coratina, Picual y Frantoio con 21%, 11% y 10% respectivamente. Uruguay cuenta con 26 almazaras distribuidas por el país que son tecnológicamente modernas y cuentan con envasadoras. Todas ellas también cuentan con producción propia de aceitunas, y han incrementado la provisión de servicios a façon. Esto da cuenta de una industria integrada verticalmente.

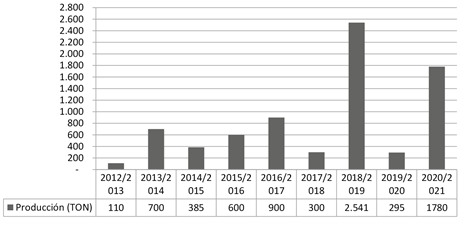

En 2021 se produjeron cerca de 17.000 toneladas de aceitunas, con un promedio de 3.327 kilos por hectárea en producción, según la última encuesta realizada por la Oficina de Estadísticas Agropecuarias (DIEA-MGAP). En línea con la alternancia que suele presentar el cultivo registró un fuerte repunte en la producción y se acercó al récord obtenido en 2019. Casi la totalidad de las aceitunas se destina a elaboración de aceite, siendo marginal (menos de 1%) lo destinado a elaboración de aceitunas de mesa.

La cosecha 2021 permitió obtener un total de 1.780 toneladas de aceite de oliva (alrededor de 2 millones de litros), recuperándose sustancialmente respecto al año anterior (cuando la sequía y la vecería propia del cultivo afectaron negativamente).

Gráfica 4. Producción de aceite de oliva virgen extra (toneladas)

Fuente: Elaboración propia con base en datos de DIEA y ASOLUR

La cosecha 2022, según lo manifestado por el sector privado, habría presentado un panorama algo menor respecto a la zafra anterior (del entorno de 20% inferior según estimaciones del sector privado) pero de todos modos indicando una buena campaña. Las perspectivas para 2023 también son auspiciosas con base en el estado de floración y cuajado registrado hasta el momento, previendo un nivel de producción superior al de las dos campañas anteriores. Esto es un punto a destacar, dado que el sector suele presentar fuertes variaciones en la producción de un año a otro, lo que lograr una menor alternancia es una noticia alentadora. Vale resaltar que el sector olivícola uruguayo cuenta aún con alta proporción de montes jóvenes y es esperable un crecimiento en la producción en el mediano plazo, situación que podría afianzar el crecimiento exportador del sector.

Respecto de la calidad, el sector continúa obteniendo niveles similares a los de los mejores aceites de oliva extra virgen del mundo, evidenciado en los concursos y galardones obtenidos en las diversas competencias internacionales en las que participaron los productos uruguayos. Esto reafirma la apuesta nacional a la diferenciación por calidad en la que se viene trabajando.

2.2. Mano de obra

De acuerdo a la Encuesta a Productores de Olivos 2021, en la zafra 2020/2021 el sector empleó de manera permanente 342 personas para trabajos de campo e industria. Poco más del 70 % se dedicó exclusivamente a tareas de campo en tanto el restante sólo a la industria o a ambas actividades. Los requerimientos de mano de obra de campo e industria fueron completados con la contratación de 26.139 jornales. (DIEA, 2021).

De esta manera, el total de puestos directos generados en el sector primario e industrial7 equivalen a cerca de 450.

2.3. Balance de oferta y destinos del aceite de oliva

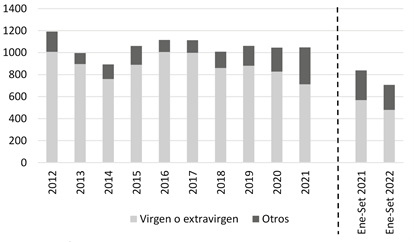

El consumo local de aceites de oliva y orujo de oliva en Uruguay ha promediado alrededor de 1.700 toneladas en los últimos tres años, unos 500 gramos per cápita al año. Éste se abastece tanto de la producción local como importada (la participación es de 40% y 60% respectivamente).

El aumento de la producción local de aceite de oliva de calidad, ha determinado que el producto importado haya perdido participación en la demanda doméstica. Sin embargo, el nivel actual y las variaciones significativas de la producción determinan que aún no se pueda abastecer totalmente el mercado local y es necesario complementar con producto importado. Las importaciones uruguayas de aceites de oliva y orujo de oliva han promediado poco más de 1.000 toneladas anuales en los últimos años provenientes principalmente desde Argentina, España, Italia y Chile.

Específicamente en 2021, el volumen importado fue de 1.048 toneladas (nivel similar al importado en el año anterior) por un total de 4 millones de dólares (12% más que el año previo debido al aumento de precios de importación). Cabe destacar que desde hace unos años viene verificándose una marcada reducción en la participación de las compras de aceite de oliva virgen o virgen extra (que fueron de 712 toneladas -69% del total- por 3,2 millones de dólares en 2021). En tanto que se evidencia un aumento de la participación de las compras de otros aceites de oliva u orujo (básicamente a España e Italia), que representaron 32% del volumen importado y, dado su menores precios, el 20% del valor adquirido.

Entre enero y setiembre de 2022 la cantidad total importada de aceite de oliva y orujo alcanzó a 707 toneladas, 16% por debajo de lo adquirido en igual periodo del año anterior. Nuevamente, la suba de precios de importación, amortiguó la caída del valor importado, que se ubicó 2,9 millones en los primeros nueve meses del año, 9% por debajo de un año atrás.

Gráfica 5. Importaciones de aceites de oliva (toneladas)

Código arancelario: 1509 y 1510

Fuente: OPYPA con base en URUNET.

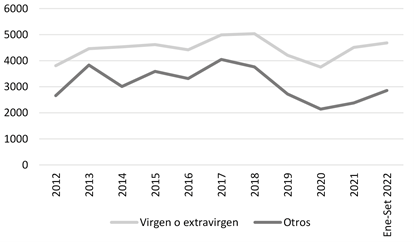

Gráfica 6. Evolución de Precios CIF de importaciones de aceites de oliva

Código arancelario: 1509 y 1510

(USD/toneladas)

Fuente: OPYPA con base en URUNET.

En definitiva, a pesar de la evolución creciente, el consumo interno de aceites de oliva se mantiene en niveles bajos, lo que configura un mercado con potencialidades para su crecimiento. Asimismo, los cambios en el comportamiento de los consumidores orientados a alimentos más saludables, naturales, seguros y de alta calidad, otorgan posibilidades de un mayor desarrollo del sector a futuro.

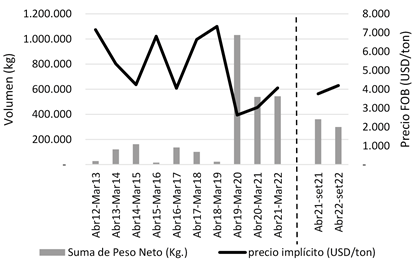

Las exportaciones de Uruguay se conforman únicamente con aceite de oliva virgen extra. El volumen exportado año a año varía dependiendo fundamentalmente de la producción nacional. Analizando el año comercial del sector (que va de abril –momento de cosecha- a marzo del año siguiente) se observa que en los últimos tres años se dio un incremento sustancial en el volumen y valor exportado. Específicamente, entre abril de 2021 y marzo de 2022 (zafra pasada) las ventas al exterior fueron de 544 toneladas, e implicaron ingresos por 2,2 millones de dólares. Esto implica estabilidad en el volumen comercializado respecto al año comercial anterior y, producto de una suba sustancial de los precios de colocación, un aumento de 36% en el valor comercializado.

Entre abril y setiembre de 2022, se acumulan ventas por 300 toneladas, 17% por debajo respecto a un año atrás, pero la mejora del precio registrada este año (se comercializó a una media FOB de 4.200 dólares la tonelada), amortiguó la caída del valor exportado que en el periodo alcanzó a 1,2 millones de dólares.

Gráfica 7. Evolución de las exportaciones de aceite de oliva virgen extra por año comercial (volumen y precio medio)

Fuente: OPYPA con base en Urunet.

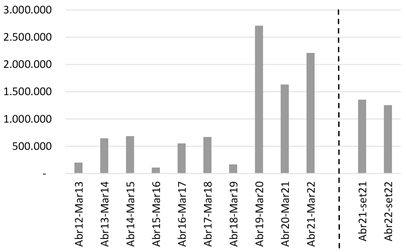

Gráfica 8. Evolución del valor exportado de aceite de oliva virgen extra por año comercial (USD)

Fuente: elaboración propia con base en Urunet

En cuanto a los destinos, entre abril y septiembre de este año Brasil se posicionó como el principal mercado según el valor exportado, al cual representó 36% de las ventas, seguido por España que en valor representó el 34% de los ingresos pero en volumen es el principal mercado, pero con precios sensiblemente por debajo de la media. Otros destinos en los que año a año se coloca aceite son: Argentina, Estados Unidos y Paraguay.

Cuadro 3. Destinos de exportación (valor, volumen y precio) Abril 2022-setiembre 2022

|

Volmen (ton) |

Valor (USD) |

Precio (usd/ton) |

Brasil | 84 | 455.334 | 5.391 |

España | 134 | 427.616 | 3.200 |

Argentina | 57 | 234.336 | 4.114 |

Estados Unidos | 24 | 134.435 | 5.701 |

Paraguay | 0,3 | 2.491 | 7.579 |

Total | 299 | 1.254.213 | 4.195 |

Fuente: elaboración propia con base en Urunet.

3. Políticas de apoyo al sector

3.1. Uruguay en el COI

Uruguay se adhirió como miembro pleno desde octubre de 2016. Diferentes actores institucionales (MRREE, MGAP, LATU, Facultad de Química, INIA, ASOLUR, entre otros) participan en distintos ámbitos de este foro.

En el ámbito de la defensa del cumplimiento de los parámetros físico-químicos y de calidad sensorial de los aceites de oliva, y en consecuencia de la protección del consumidor en materia de seguridad alimentaria, Uruguay cuenta con tres laboratorios homologados por el COI (dos de Facultad de Química y uno del LATU).

Asimismo, diversas instituciones uruguayas vinculadas a la cadena han accedido a fondos de cooperación internacional ofrecidos por el COI a sus miembros tanto a través de apoyos económicos directos así como de becas de capacitación (becas de doctorado, maestrías, cursos.

En 2021, la revista oficial del COI, OLIVAEedición 128°, fuededicadaalaoliviculturauruguaya8. Esta revista es una carta de presentación de la olivicultura al mundo, es publicada en 5 idiomas (español, inglés, francés, italiano y árabe) y contó con contribuciones destacadas de instituciones vinculadas al sector (ASOLUR, INIA, FAGRO, Facultad de Química, Facultad de Medicina, Escuela de Nutrición, LATU/Fundación Latitud, MGAP).

Esto ilustra en buena medida el trabajo interinstitucional y de articulación que vienen realizando las organizaciones y también la actitud proactiva en el planteo de proyectos de Investigación, Desarrollo e innovación (I+D+i) en el sector.

En el marco del primer lanzamiento de cosecha de olivos, realizado en abril de 2022 en Maldonado, se recibió la visita de autoridades del COI que conocieron la realidad productiva del sector, realizaron visitas, recorrida de campo y mantuvieron diversos intercambios con representantes del sector privado y dedicaron una jornada completa a la recorrida en los principales centros de investigación en materia olivícola. Su objetivo era conocer de primera mano las oportunidades y desafíos del sector olivícola de Uruguay a fin de que el COI pueda colaborar.

Recientemente, en noviembre de 2022, se recibió la visita y colaboración técnica de expertos del COI para continuar reforzando y ampliando el Banco de Germoplasma de INIA y también para contar con un diagnóstico actualizado del estado de situación de los predios de olivos a fin de potenciar productividad y acortar brechas.

3.2. Mesa de olivos

El objetivo de la Mesa es contar con un espacio de encuentro de los actores vinculados al sector olivícola (público, privado y academia) para abordar temáticas de interés de forma coordinada para el desarrollo del sector. Dentro de estos se encuentran: ASOLUR, INIA, LATU, Facultad de Química, Facultad de Medicina, Facultad de Agronomía, MIEM, MRREE y MGAP, sin perjuicio que para ciertos temas específicos puedan convocarse a otros organismos que se entiendan pueden contribuir.

Se realizó una primera reunión en mayo de 2022 en el que se trataron entre otros temas: planteos/sugerencias que emergieron en el marco de la visita de las autoridades del COI a Uruguay, cuestiones normativas, desafíos para potenciar el consumo de aceites de oliva a nivel local (como por ejemplo generación de actividades e instancias de difusión de las propiedades del AOVE, campañas de comunicación), preocupación por la consolidación y estabilización de la producción como desafío prioritario (se visualiza como fundamental consolidar la productividad y minimizar la alternancia productiva para viabilizar el sector en el mediano y largo plazo).

Está previsto realizar un nuevo encuentro de coordinación y trabajo antes de finales de año.

3.3. Apoyos disponibles en el MGAP para el sector olivícola

Dentro del MGAP la Dirección General de la Granja (DIGEGRA-MGAP) es la unidad que tiene como cometido ejecutar políticas activas al sector hortifruticola. En este sentido, y vinculado al sector olivícola, durante 2022 la Dirección General de la Granja (DIGEGRA- MGAP) colaboró en el nuevo video de promoción al consumo que realizó ASOLUR. Además, y en línea con la visión de colaborar en impulsar su consumo, se incorporó el aceite de oliva virgen extra uruguayo dentro de la campaña de promoción – Lista inteligente- que tiene DIGEGRA.

Asimismo, el Registro Nacional Frutihorticola es una herramienta de gran alcance y con un amplio abanico de posibilidades de desarrollo que permite evaluar la evolución y modificación de los cultivos y variedades. Estar registrado en esta herramienta es un requisito para acceder a los beneficios que brinda DIGEGRA. Actualmente en 2022 cuenta con 17 empresas olivícolas registradas abarcando un área de 240 hectáreas. No hay dudas que debe continuar impulsándose su registro para que el sector pueda hacer uso y aprovechar los beneficios otorgados.

Dentro de estos beneficios se encuentran distintas líneas que buscan facilitar el financiamiento y la concreción de proyectos en el sector granjero. Un ejemplo de esto es la campaña “Mujeres de la Granja” dirigida a mujeres del sector granjero que gestionen o busquen gestionar sistemas productivos para la obtención de un ingreso económico, mejorar el proceso productivo o de la gestión de la empresa y su inserción en las cadenas de valor. Se subvenciona asistencia técnica y el monto no reembolsable máximo del proyecto podrá ser de hasta 210 mil pesos9.

Asimismo, en octubre de 2022 se habilitaron nuevas líneas de crédito específicas para los rubros horticolas, fruticolas, productores de maní y apícolas, en el marco del convenio DIGEGRA-República Microfinanzas (RMSA). Una línea de crédito está dirigida a financiar capital de giro y existe otra para financiar proyectos de inversión en activos fijos y mejora de infraestructura. El crédito es en moneda nacional, con una tasa de interés efectiva anual de 24% más IVA y la garantia del crédito quedará cubierta por el Fondo de Garantia para la Granja (FONGRANJA). Existe un subsidio a la tasa de interés, que es cubierto por el Fondo de la Granja10.

4. Comentarios finales

A nivel global, la producción mundial de aceite de oliva se recuperó en la campaña 2021/22 con un crecimiento bastante generalizado tanto en los países de la Unión Europea como en el resto de los países productores. También se registró un crecimiento del consumo y de la comercialización internacional de estos productos. A pesar del fuerte crecimiento de la producción, los precios se mantuvieron atractivos durante toda la campaña. Los mayores costos de producción (por suba de energía, fertilizantes y otros insumos) junto con una mayor demanda por sustitución debido a que el precio de otros aceites y grasas tuvieron una suba mayor estarían detrás de los precios sostenidos evidenciados en dicha campaña.

Para 2022/23 y en el marco de una cosecha mundial que se estima muy menguada en los países del hemisferio norte, los precios vienen mostrando incluso un mayor repunte desde mediados de 2022. Ante la oferta limitada, se espera que los precios a nivel internacional continúen tonificados en el corto-mediano plazo, lo que a nivel doméstico repercuten en los precios de importación de estos productos y en la colocación externa.

A nivel local la producción de aceite de oliva virgen extra continúa en fase de consolidación. La cosecha de 2021 se ubicó en torno a las 1.800 toneladas, recuperándose tras los menguados niveles de la cosecha anterior pero sin alcanzar los máximos de 2019. Si bien no se cuenta con datos oficiales en la zafra pasada de 2021/22, las consultas a informantes del sector indicaron que fue una buena campaña, estimando una producción algo inferior a la anterior. A lo que se agrega que la próxima zafra 2022/23, con base en la floración y cuajado presentadas hasta el momento, cuenta con expectativas auspiciosas estimando una producción superior al de las dos campañas anteriores. Esto podría indicar el logro de una menor alternancia productiva que sin dudas sería una buena noticia para el sector.

Asimismo, destacar que durante 2022 se concretó el primer lanzamiento de cosecha de olivos y se recibieron visitas de las autoridades del COI. Esto es de fundamental relevancia para el sector e ilustra el interés de dicho organismo por conocer de primera mano el sector olivícola uruguayo, conocer sus desafíos y oportunidades así como explicitar los apoyos que este organismo puede brindar al sector local.

5. Lista de referencias

CBI Ministry of Foreing Affair (2022).The European Market Potential for Olive Oil. Market information. Disponible en: https://www.cbi.eu/market-information/processed-fruit- vegetables-edible-nuts/olive-oil/market-potential

Comisión Europea (2022). Market situation in olive oil and table olive sectors. 3 de octubre. Disponible en: https://ec.europa.eu/info/food-farming-fisheries/farming/facts-and-figu… markets/prices/price-monitoring-sector/plant-products/olive-oil_en#marketsituation

ICEX (2021). El mercado de aceite de oliva en Brasil. Oficina Económica y Comercial de la Embajada de España en Sao Paulo. Disponible en: https://www.icex.es/icex/es/navegacion-principal/todos-nuestros-servicios/informacion- de-mercados/estudios-de-mercados-y-otros-documentos-de-comercio-exterior/estudio- mercado-aceite-oliva-brasil-2021-doc2021892374.html

DIEA (2020). Resultados del Primer Censo de Productores de Olivos. Noviembre, 2020. https://www.gub.uy/ministerio-ganaderia-agricultura-pesca/comunicacion/noticias/diea- presenta-resultados-del-primer-censo-productores-olivos

Vilar, J.; Pereira, J.; Urieta, D.; Menor, A.; Caño, S.; Barreal, J.; Velasco, M.; Puentes, R. (2018). La olivicultura internacional. Difusión histórica, análisis estratégico y visión descriptiva. Fundación Caja Rural de Jaén