Horticultura: situación y perspectivas- M.N. Ackermann y A. Díaz

La producción de los principales rubros horticolas presentó comportamientos heterogéneos en 2022. Por un lado, se constató una oferta abundante de papa y zanahoria, con precios bajos durante todo el año. En tanto que la oferta nacional de cebolla ya se preveía limitada dado que, los bajos precios del año previo desincentivaron su siembra y cuestiones climáticas impactaron negativamente en el rendimiento y en la calidad del producto para su almacenamiento. En tomates y morrones también se constató una menor producción, con precios que presentaron niveles elevados durante comienzos de año y luego entre agosto y setiembre y niveles bajos de precios en el invierno. Las perspectivas para 2023 en buena medida dependen de las condiciones climáticas de los próximos meses, en un contexto en que las fuentes de agua se encuentran muy menguadas.

1. Características estructurales y coyunturales de los principales rubros horticolas

De acuerdo a los datos de volúmenes ingresados y precios de la Unidad Agroalimentaria Metropolitana (UAM) y a las consultas realizadas, la producción horticola tuvo un comportamiento bien heterogéneo entre rubros en 2022. Por un lado, se registró abundancia en la producción de papa y zanahoria, con y precios que en general se mantuvieron deprimidos; y por otro, una cosecha muy limitada de cebolla, que fue complementada con producto importado, e implicó precios de comercialización muy elevados durante buena parte del año, y una caída de producción de tomate y morrón respecto al año pasado con vaivenes de precios muy marcados dentro del año.

A continuación, se realiza una breve descripción de corte estructural de la oferta y demanda para los cinco principales productos horticolas del país, se detalla la situación coyuntural del 2022 y se delinean las perspectivas de corto plazo en materia de producción y precios.

1.1 Papa

1.1.1. Características de la oferta y demanda: análisis estructural

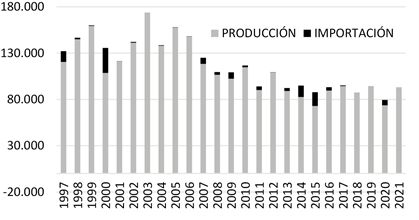

La producción de papa ha promediado alrededor de 87.000 toneladas anuales en las últimas tres zafras cerradas en 2021/22, con una trayectoria descendente en el largo plazo (se llegó a producir más de 150 mil toneladas 15 años atrás) por una fuerte disminución del área sembrada, en un contexto de crecimiento del rendimiento medio por hectárea, que en la actualidad alcanzan a 25 toneladas.

Se realizan dos ciclos de cultivo al año: el llamado de primavera que va de agosto a diciembre y el de otoño, de mediados de enero a mayo, aunque según la ocurrencia de heladas el ciclo puede terminar más tarde. La papa de primavera abastece el mercado en los meses de verano y algo del otoño. En tanto que el ciclo de otoño, la de mayor peso en la oferta nacional, abastece el mercado entre otoño y primavera.

Se observa una estructura bastante concentrada en la producción: 82 productores en total, de los cuales 20 siembran más de 50 ha y representan el 70% del volumen producido en otoño 2021 y son los que obtienen rendimientos más elevados (DIEA, 2022). Asimismo, existe fuerte integración vertical en la cadena productiva-comercial: los productores de mayor escala generalmente operan en el mercado mayorista, hacen acuerdos comerciales con grandes superficies y abastecen al mercado de papa importada de la región cuando escasea la oferta de calidad (Ackermann, et al, 2017).

La oferta suele ser relativamente estable a lo largo del año debido a las cosechas escalonadas y la conservación realizada en cámaras de frío, galpones o en el suelo una vez que el ciclo del cultivo finalizó.

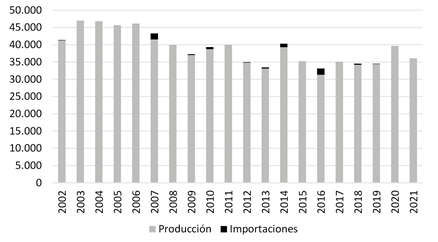

La oferta local de papa se complementa con el producto importado para consumo en fresco en función de las disponibilidades de producción local. En los años de baja producción como 2014, 2015 o 2020, se importaron entre 6 mil a 15 mil toneladas que representaron entre 7% y 17% de la oferta total. En tanto que en 2019 y 2021, con producciones por encima de las 90 mil toneladas, las importaciones de papa fresca fueron nulas (Grafica 1).

El ingreso del producto importado suele ser de la región y en general ocurre en el período previo a las primeras cosechas del ciclo de otoño (febrero-marzo), cuando la papa de primavera generalmente presenta problemas de calidad o directamente escasea el producto. También se recurre a importaciones cuando comienza a escasear la papa de otoño, previo a la cosecha de la papa de primavera (noviembre-diciembre) (Ackermann, et al 2017).

Gráfica 1. Evolución de la oferta de papa nacional e importada (toneladas)

Fuente: OPYPA con base en DIEA, URUNET.

Cabe señalar que los cambios de hábitos de consumo en la población uruguaya han implicado una sustitución del producto fresco con productos procesados, en gran medida importados. En este sentido, las importaciones de papa prefritas y snacks se ubican en el entorno de los 40 millones de dólares anuales en los últimos tres años, y se estima que equivalen a unas 50 mil toneladas anuales de papa.

La demanda de papa en Uruguay está fundamentalmente conformada por el consumo en fresco que absorbe 90% del total de oferta. Las exportaciones de papa son nulas, en tanto que el destino industrial tiene poco peso (absorbe 1% de la oferta total). Otro destino relevante para la papa es la utilización como semilla para la producción en el siguiente periodo de siembra, destino que absorbe 9% de la oferta total según datos de DIEA.

1.1.2. Coyuntura y perspectivas: producción y precios

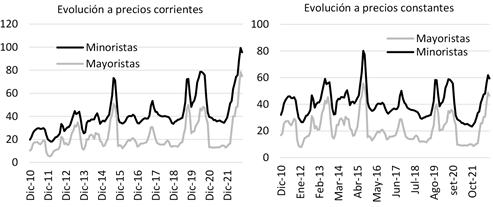

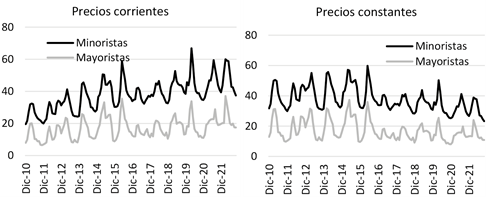

En 2021 la producción total de papa se ubicó en 93 mil toneladas según las Encuestas de DIEA (DIEA, 2022), recuperándose sustancialmente respecto al año anterior e implicando abultados ingresos a la UAM durante buena parte del año. Esto se tradujo en que los precios, tanto mayoristas como minoristas, mostraran un comportamiento a la baja durante el año (luego de las elevadas cotizaciones verificadas en 2020 ante la oferta limitada). Así, los precios de la papa pasaron de cotizar 44 pesos a nivel mayorista hacia fines de 2020 a 22 pesos el kilo en diciembre 2021. En términos reales los precios de 2021 se contrajeron 25%.

Gráficas 2 y 3. Evolución corriente y real de los precios mayoristas y minorista de la papa ($/kg).

Nota: Evolución real se deflacta precios corrientes por el IPC general. Se expresan los precios a diciembre de 2016.

Fuente: OPYPA con base en Observatorio granjero e INE.

En 2022, la oferta proveniente de la producción de ciclo primavera 21/22 fue de 30 mil toneladas según la última encuesta disponible de DIEA publicada a mediados de año (DIEA, 2022b), 13% por debajo al registro de un año atrás. En dicha encuesta se relevó una intención de siembra para el ciclo de otoño 2022 de 2.538 hectáreas, lo que implicaría un aumento de 4% en la superficie sembrada respecto a un año atrás. Si bien no se cuenta con datos de encuestas posteriores, los volúmenes ingresados a la UAM dan cuenta que se obtuvo una oferta abundante durante los meses de invierno y primavera, por lo que si se asume el mismo rendimiento medio de 2021, que había sido muy bueno en la comparación histórica, indicarían una producción de otoño del orden de 60 mil toneladas. Por lo tanto, en 2022 la producción total nuevamente habría superado las 90 mil toneladas agregando los dos ciclos de producción.

De esta manera, en un contexto de abundante oferta nacional, los precios mayoristas y minoristas se mantuvieron a la baja por segundo año consecutivo, ubicándose en valores mínimos diez años en la comparación a precios constantes. Así, los precios de papa mayoristas se comercializaron por debajo de 20 pesos el kilo en setiembre y octubre de 2022 y por debajo de 40 pesos el kilo a nivel minorista.

De acuerdo a las consultas realizadas, los bajos precios de papa registrados en 2022, desincentivó la siembra del ciclo de primavera 2022/23 (que a su vez compite en área con los cultivos de verano). Además, las condiciones climáticas en la zona sur de San José, principal zona papera del país, fue afectada por un fuerte déficit de precipitaciones primaverales, lo que también podría limitar el área sembrada si los productores toman la decisión de que el área a plantar se ciña estrictamente a lo que puedan regar. Por lo tanto, se estima que el área sembrada en el ciclo primaveral de papa habría descendido sensiblemente respecto a un año atrás.

Con respecto a la producción, durante el desarrollo del cultivo se registraron heladas tardías y temperaturas bajas que seguramente afectaron los rendimientos, por lo tanto, es esperable una caída en la oferta respecto a la zafra anterior, y un impulso en las cotizaciones del producto en los próximos meses, que como se comentó parten de una base muy baja de comparación.

1.2. Cebolla

1.2.1. Características de la oferta y demanda: análisis estructural

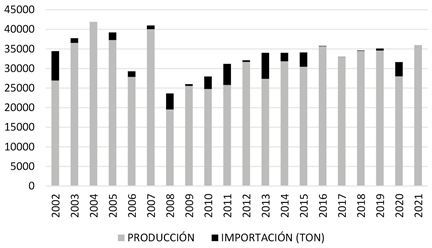

La producción está situada alrededor de las 33.000 toneladas anuales (promedio últimas tres zafras cerradas en 2021/224) realizada por aproximadamente 800 productores (Encuesta horticola 2016). Hay dos zonas de producción: la zona sur, desde donde proviene alrededor del 80% del volumen total y la zona norte, que provee el restante 20%. El crecimiento de la producción de cebolla del sur y sus mejores condiciones de conservación, ha desestimulado el cultivo de las variedades más tempranas en la zona de Salto.

La cebolla es un producto de “guarda” ya que se cosecha una vez al año y es almacenada en galpones, volcándose al mercado en la medida que se va demandando. El momento de cosecha y el potencial de conservación está determinado por la variedad que se cultiva y la zona de producción. Existen básicamente tres tipos de variedades de cebolla (Ackermann, et al. 2017):

- Las tempranas: que son las que se cultivan principalmente en el litoral norte, tienen un ciclo de producción corto y un potencial de conservación escaso (menor a 2 meses) y por tanto son las que inician la zafra hacia octubre y conforman la oferta del último trimestre del año.

- Las intermedias: caracterizadas muchas veces como cebollas tipo “pantanoso”, son cosechadas en diciembre y tienen un potencial de conservación de hasta 8 meses. Esta es la de mayor volumen producido. Conforman la oferta local desde comienzo de año hasta agosto.

- Las de ciclo largo o tardías: que tienen mayor “grosor” de cáscara y son las de mayor potencial de conservación, cuyo momento de cosecha es entre enero y febrero. Ingresan al mercado desde agosto en adelante.

De acuerdo a las consultas realizadas, se viene observando un corrimiento de las zafras en cebolla: la zona sur viene mejorando las prácticas de conservación del producto lo que le ha permitido ir extendiendo su oferta en el tiempo, adentrándose en los meses de primavera, ventana tipica de oferta del norte del país. En tanto el norte del país también verifica cierto corrimiento hacia los meses de verano.

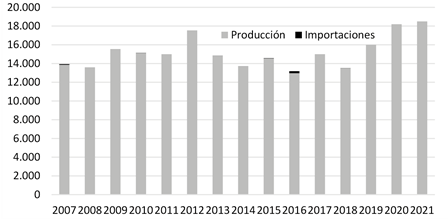

El mercado se abastece principalmente de producto nacional, aunque se suele recurrir a importaciones hacia el final de la zafra e inicio de la siguiente (entre agosto y octubre). Éstas adquieren mayor relevancia en años en que se verifican problemas de conservación por lo que el período de importación puede extenderse debido a que los menores volúmenes de oferta nacional no satisfacen la demanda doméstica (como lo constatado en 2020 o en 2022). Así, se han verificado que las importaciones han llegado a representar alrededor del 10%-12% de la oferta en años como el 2020 o 2015, incluso se alcanzó el 20% de la oferta global en el año 2013. El origen de las importaciones suele ser la región (Argentina y Brasil).

Gráficas 4. Evolución de la oferta de cebolla nacional e importada (toneladas)

Fuente: OPYPA con base en DIEA, Observatorio Granjero y URUNET.

La demanda de cebolla se conforma en su totalidad por el consumo en fresco, siendo eventuales y marginales las exportaciones, que en el mejor de los casos no llegaron a alcanzar el 5% de la oferta total.

1.2.2. Coyuntura y perspectivas: producción y precios

La señal de precios en este rubro es clave, en particular en el momento de siembra del almácigo, por los que los altos precios del año 2020 incentivaron la plantación en 2021 que fue acompañada por condiciones favorables para el desarrollo del cultivo, todo lo cual determinó, con base en la evolución de los ingresos a la UAM, que la producción se ubique en el orden 36-37 mil toneladas en 2021, de las más elevadas en varios años.

Esta abundante oferta incidió en que los precios mayoristas de la cebolla en 2021 se ubicaran en mínimos en varios años, con cotizaciones por el entorno de los 13 pesos el kilo durante casi todo el año para los productos de calidad superior (62% por debajo del año anterior). A nivel minorista también se observó un fuerte ajuste a la baja respecto a 2020 (del orden de 40% interanual).

Por lo tanto, este escenario de precios bajos desincentivo a la producción 2022, con reducción del área sembrada según indicaron informantes calificados del sector. La producción obtenida presentó una mayor predominancia de calibres medianos a chicos, con bajo volumen de partidas con calibre grande (de mayor calidad). A su vez, desde el Observatorio Granjero (2022) indicaron que las variedades de ciclo intermedio presentaron problemas de calidad postcosecha como deshidratación, falta de catáfilas, presencia de “carbonilla” y podredumbres en la zona del cuello. Además, en caso de las variedades de ciclo largo se perdió gran parte de la producción debido a los factores climáticos (buena parte de la cosecha quedó en el campo cuando empezaron las copiosas precipitaciones de enero y no pudieron ser cosechadas). Esto configuró un menor rendimiento total de la cosecha y problemas de conservación que limitaron la oferta para el resto del año5.

Los datos de volúmenes ingresados a la UAM entre octubre y diciembre de 2021, que ya corresponden a una nueva zafra comercial con el ingreso de las cebollas tempranas desde el Norte, evidenciaban una reducción del volumen producido respecto a un año atrás. El faltante de producto, debido a la menor cosecha y a los problemas de conservación, se fue haciendo más evidente a medida que transcurría 2022 y sobre todo a partir de mediados de año. De acuerdo a los volúmenes ingresados a la UAM, la producción estimada de cebollas en el ciclo 2022 fue de algo menos de 26 mil toneladas, casi 30% por debajo de la zafra anterior y de los niveles más bajos de producción en más de 10 años.

Ante el faltante de producto de calidad se recurrieron a importaciones que totalizaron 3.200 toneladas entre enero y octubre de 2022, por un monto de 2,3 millones de dólares, lo que implica un precio medio de 0,73 dólares CIF el kilo adquirido. Algo más de la mitad de la cebolla importada provino de Brasil, un 40% de Argentina y un 7% de Chile.

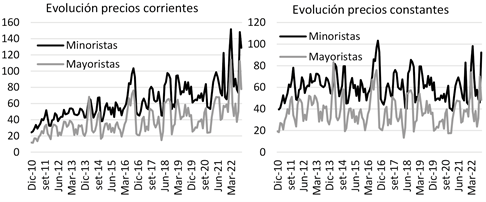

Gráficas 5 y 6. Evolución corriente y real de los precios mayoristas y minorista de la cebolla ($/kg)

Nota: Evolución real se deflacta precios corrientes por el IPC general. Se expresan los precios a diciembre de 2016.

Fuente: OPYPA con base en Observatorio granjero e INE.

La limitada oferta nacional de cebolla impulsó fuertemente sus precios al alza durante todo 2022 (acentuada por la baja base de comparación del año previo, cuando los precios estuvieron muy deprimidos durante todo el año). Las cotizaciones máximas se alcanzaron en setiembre pasado, cuando se ubicaron en 78 pesos el kilo a nivel mayorista y 100 pesos a nivel minorista.

Los niveles elevados de precios registrados, incentivaron a que la cosecha de la nueva campaña (2023) se adelantara, ingresando al mercado las variedades tempranas de Salto hacia finales de setiembre y comienzo de octubre. Sin embargo, aún con problemas de inmadurez y de calidad en buena parte de las partidas, se mantienen cotizaciones elevadas debido a la baja oferta. En la actualidad, en la cebolla proveniente del norte se observa una alta proporción de tamaños extragrande en la producción. En la medida que se sume la oferta proveniente del sur del país hacia finales de años, es esperable que los precios de la cebolla cedan sensiblemente. De todos modos, es crucial cómo se desarrollen las condiciones climáticas durante el verano para determinar los calibres y las condiciones de conservación de la nueva cosecha. Aún es preliminar, pero si se mantienen las condiciones de déficit hídricos, cabría esperar mayor presencia de calibres chicos y medianos y no se generarían mayores problemas de conservación.

1.3. Zanahorias

1.3.1 Características de la oferta y demanda: análisis estructural

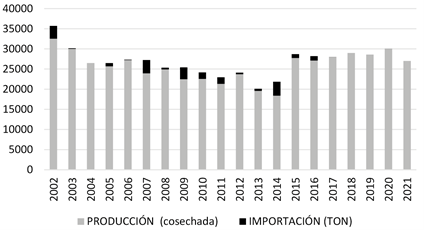

La producción de zanahoria ronda las 27-30 mil toneladas anuales (promedio últimas tres zafras6) y es realizada por aproximadamente de 300 productores (Encuesta hortícola, 2016). El cultivo se caracteriza por poseer diversas variedades que se pueden escalonar, permitiendo que haya oferta durante todo el año. Se produce tanto en el norte del país como en el sur. Los cultivos del norte constituyen la oferta predominante en los meses de invierno, y la del sur abastece principalmente en el resto del año.

El período crítico para el cultivo es el verano, por las dificultades de implantación, es por ello que entre febrero y mayo los niveles de oferta se pueden ver disminuidos. También es un cultivo muy susceptible a las altas temperaturas, altos niveles de humedad relativa y excesos hídricos, pudiendo generarse problemas de calidad y disponibilidad debido a podredumbres.

En los últimos años se ha observado una tendencia a la reducción en el número de productores, acompañada por un proceso de fuerte incorporación tecnológica (como tecnología de riego, mecanización de siembra, cosecha y lavado y uso de semillas híbridas7) . Esto ha determinado que las empresas que se mantienen en el rubro hayan aumentado la escala productiva y hayan incrementado la mecanización ytecnificación de sus procesos (Ackermann et al, 2017). Asimismo, innovaciones a nivel comercial, con mayor y mejor uso de prácticas de almacenamiento, han permitido una mejora en la calidad y conservación de las zanahorias y han contribuido a cierta estabilización de la oferta nacional a lo largo del año lo que también ha repercutido en menor variabilidad de precios, tanto minorista como mayoristas, respecto al comportamiento histórico.

Las importaciones tienen fuertes variaciones entre años y ocurren cuando se constatan problemas en la disponibilidad de oferta de calidad. Generalmente se dan hacia el final de verano, comienzo de otoño (por los problemas que se mencionaron anteriormente) y fundamentalmente provienen de la región cercana (Argentina, Brasil y Chile). Las mejoras productivas a nivel local, y la estabilidad lograda, han implicado niveles productivos que más que satisfacen la demanda local y desde 2017 no se han registrado importaciones relevantes de este producto.

Como sucede en todas las hortalizas, el destino principal de este producto es el consumo en fresco, que representa el 97% de la producción total. El restante 3% tiene por destino a la industria. No se ha registrado una corriente exportadora de relevancia hasta el momento, pero dados los mayores niveles productivos logrados y la reducción de precios obtenida, quizás puede ser un canal alternativo a explorar y profundizar a futuro.

Gráfica 7. Evolución de la oferta de zanahoria nacional e importada (toneladas)

Fuente: OPYPA con base en DIEA, Observatorio granjero y URUNET.

1.3.2. Coyuntura y perspectivas: producción y precios

El año 2021 mostró comportamientos erráticos en el volumen de ingresos de zanahorias a la UAM y en los precios, con un saldo general de reducción de la producción respecto al año previo (se estimó en unas 27 mil toneladas, lo que representa un 10% por debajo del año anterior) y se reflejó en un incremento de los precios medios de comercialización mayorista, en el entorno de 15% respecto al año previo. En particular se registró un fuerte ajuste al alza en el mes de febrero, y luego entre junio y agosto8.

A partir de setiembre se recompone la oferta y los precios vuelven a moderarse hasta ubicarse en el entorno de los 19-20 pesos el kilo al cierre del año.

En 2022 los volúmenes mensuales ingresados a la UAM se ubicaron en casi todos los meses por encima del año pasado (con una suba de 28% en promedio entre enero y octubre 2022 respecto a igual periodo de un año atrás) y también en la comparación media de los últimos 5 años. Por consiguiente, y con base en los volúmenes ingresados a la UAM, el total de producción estimado de zanahoria se habría ubicado en torno a las 33 mil toneladas, 22% por encima de lo producido el año anterior.

Gráficas 8 y 9. Evolución corriente y real de los precios mayoristas y minorista de la zanahoria ($/kg)

Fuente: OPYPA con base en Observatorio granjero e INE.

Más allá de la abundante producción registrada, hacia fines de febrero y en el mes de marzo de 2022 comienzan a observarse las consecuencias del periodo de exceso hídrico registrado en la segunda quincena de enero impactando sobre la calidad comercial (con partidas rajadas, problemas de hombros verdes, pudriciones que comienzan por el ápice). La proporción de producto con podredumbres fue relevante, por lo se constataron presiones al alza en los precios de los productos de calidad (el precio mayorista medio de la zanahoria de calidad llegó a comercializarse en el entorno de 40 pesos). Hacia abril se incrementó la oferta de partidas de reciente cosecha, con mejores características de calidad y con precios que tienden a la baja, con cotizaciones por debajo de los 20 pesos en varios meses a nivel mayorista.

1.4. Tomate

1.4.1. Características de la oferta y demanda: análisis estructural

La producción de tomate se ha ubicado en torno a las 36 mil toneladas (promedio últimas tres zafras9) y es realizada por unos 800 productores.

Se ha verificado un fuerte aumento de la productividad y una reducción del área sembrada fundamentalmente explicada en la extensión de los cultivos en invernáculo en el norte (Salto, Constitución y Bella Unión) y en el sur del país (Canelones, Montevideo y San José) en un contexto de caída fuerte de los cultivos a campo en el sur, donde aún persiste cierta proporción de cultivo realizada bajo esta modalidad (más expuesto a los eventos climáticos).

Actualmente existe oferta a lo largo de todo el año, debido al desarrollo tecnológico y al impulso que ha tenido la superficie de cultivo en invernáculos. La oferta del tomate del sur prevalece entre los meses de diciembre a mayo. En los meses de invierno y primavera prevalece la oferta originaria del norte del país. En los últimos años se ha observado un solapamiento en las zonas de producción: el sur hacia el invierno (desde diciembre a julio) y el norte adelanta la producción a inicios de otoño (desde abril a diciembre). El proceso de solapamiento de las zonas de producción que se ha detectado en los últimos años, ha implicado que en la época invernal la producción haya aumentado, en un contexto en que en general presenta menor demanda y se han generado situaciones de sobrantes en el mercado mayorista (con la consecuente presión a la baja de los precios) en algunos momentos.

El nivel de oferta en un momento dado es determinado por los sucesos que hayan ocurrido hasta dos meses antes, en particular las temperaturas medias debido a que el tiempo que transcurre entre el cuajado, formación del fruto y la maduración comercial llega hasta los 60 días en condiciones frías. Asimismo, la calidad del producto se ve afectada cuando se dan condiciones de alta humedad, calor y alternancia fuerte de precipitaciones. La poca capacidad de conservación del tomate hace que se puedan desencadenar drásticos descensos en los precios cuando las condiciones son favorables para el desarrollo del cultivo y la maduración del fruto de forma sincronizada, generando repentinos incrementos en la oferta (Millán y Romero, 2019).

Las importaciones se registran en años puntuales cuando se producen problemas a nivel productivo que determinaron faltante de producto de calidad. La importación de tomate es un negocio complejo, de alto riesgo, debido a la alta perecibilidad del producto y a los cambios repentinos en la oferta y precios. Cuando se produce se realizan generalmente desde la región y “suelen ser de pequeñas cantidades de forma de no inundar la plaza y mantener el escenario de precios altos que resulten atractivos para la venta de producto importado” (Millán y Romero, 2019). Esto se verifica en que históricamente la proporción de tomate fresco importado es muy menor respecto a la oferta total (Grafica 10).

Gráfica 10. Evolución de la oferta de tomate nacional e importado (toneladas)

Fuente: OPYPA con base en DIEA, Observatorio granjero y URUNET.

En este rubro también se ha verificado un aumento sustancial de producto procesado importado, que desestimuló las plantaciones a campo con destino a industria ya que el mercado local no es competitivo para proveer a la industria. Las importaciones de tomate procesado se ubican en torno a los 10 millones de dólares anuales en los últimos años.

En relación a la demanda, la industria perdió peso como destino de la producción. Pasó de absorber el 20% de la misma hace 20 años a menos del 7% en años más recientes, siendo el consumo en fresco el principal destino. Una particularidad de la demanda es que en la época de mayores temperaturas aumenta la velocidad con que madura, por lo que las partidas con menores índices de madurez son las que presentan mayor demanda y mayores precios, al presentar un mayor potencial de conservación. En cambio, en la época más fría del año, se enlentecen los procesos de maduración y pasan a ser las partidas de coloraciones más intensas, o sea de una madurez más avanzada, las que presentan mayor demanda (Millán y Romero, 2019).

1.4.2. Coyuntura y perspectivas: producción y precios

Los precios del tomate suelen mostrar oscilaciones muy marcadas, tanto al alza como a la baja debido fundamentalmente a los cambios repentinos que tiene la oferta10 .

Si bien la oferta 2021 fue acorde al promedio de los últimos años, los precios del tomate repuntaron sensiblemente debido a la baja base de comparación del año previo, cuando se había registrado una producción nacional muy abultada (cercana a las 40 mil toneladas). Así el precio medio del tomate en ese año se ubicó en 48 pesos (con cotizaciones mayoristas que oscilaron entre 25 pesos en el mes de enero a 68 pesos entre mayo y julio y luego descendieron).

En 2022 se verificaron grandes oscilaciones en los ingresos y precios de este producto. A comienzos de año se constató faltante del producto, debido a que la sequía de diciembre y parte de enero no favoreció el desarrollo de los cultivos, incluso en los que estaban bajo riego las fuentes de agua resultaron insuficientes. Posteriormente en la segunda mitad de enero, se registraron lluvias intensas y muy superiores a las normales, con zonas de Canelones con registros superiores a los 360 mm en 15 días. Todo esto repercutió en que la producción a campo del sur del país se vio seriamente afectada y muy menguada en su oferta11. La producción en invernáculos del sur fue la que sostuvo de alguna manera la oferta durante el verano y parte del otoño, pero también en se vio resentida ya que la alta humedad relativa provocó un ambiente propicio para las enfermedades12. Esto determinó que en plena temporada estival los precios mayoristas se elevaran hasta valores por encima de los 100 pesos el kilo hacia fines de febrero y comienzo de marzo en la UAM y a nivel minorista se dispararon a más de 150 pesos el kilo.

Hacia finales de abril y durante el invierno los precios descendieron significativamente al comenzar a ingresar al mercado los tomates del norte, con oferta relativamente abundante, de buena calidad. En este sentido, las cotizaciones mayoristas se ubicaron por debajo de los 40 pesos el kilo hacia mediados de año y a nivel minorista los precios se situaron en torno a los 80 pesos el kilo.

Gráficas 11 y 12. Evolución corriente y real de los precios mayoristas y minorista de tomates ($/kg)

Nota: Evolución real se deflacta precios corrientes por el IPC general. Se expresan los precios a diciembre de 2016.

Fuente: OPYPA con base en Observatorio granjero e INE.

Sin embargo, hacia agosto y setiembre volvió a verificarse faltante relevante de producto en la plaza que presionó las cotizaciones significativamente al alza (superando nuevamente los 100 pesos el kilo a nivel mayorista y los 150 pesos a nivel minorita). Esto fue determinado por la ocurrencia de condiciones meteorológicas extremas, en un contexto del invierno más frío en los últimos 40 años, durante gran parte del período de cuajado de flores y desarrollo de los frutos (parte de junio y julio), tanto para la zona Norte como en el Sur del país. Esto afectó tanto la cantidad disponible como la calidad de las partidas. Ya hacia octubre los volúmenes de oferta y calidad mejoraron sensiblemente y los precios comenzaron a descender. Desde el Observatorio Granjero indican que los cultivos presentan buena carga de frutos para el corto plazo y hacen prever una oferta normal para los próximos meses y a precios más moderados13.

En definitiva, entre enero y octubre de 2022, el volumen ingresado de tomate a la UAM fue de algo menos de 15 mil toneladas, 13% por debajo de igual periodo del año pasado. Con base en estos datos, y realizando los ajustes necesarios, se estima que la producción de tomate fue de 33 mil toneladas en 2022, 8% inferior a los registros del año previo.

Cabe agregar que, ante el faltante de producto en momentos concretos del año, se recurrió partidas importadas tanto en febrero, marzo y en setiembre provenientes de la región. Así, las importaciones de tomates frescos totalizaron 215 toneladas, por algo más de 300 mil dólares en el año (esto es a 1,4 dólares CIF la tonelada).

1.5. Morrón

1.5.1. Características de la oferta y demanda: análisis estructural

La oferta de morrón se compone casi en exclusividad de producción nacional, que se ubica alrededor de las 15.000 toneladas (promedio anual de los últimos tres años14) y participan unos 350 productores anualmente. Más del 90% de la producción es realizada bajo invernáculo.

Casi la totalidad de los productores de morrón también lo son de tomate y definen el área a producir en función de los resultados productivos y económicos de la zafra anterior. El 77% de la producción proviene del norte y el restante 23% de la zona sur, según la última Encuesta Horticola disponible. Al igual que el tomate, la superficie de cultivo a campo en la zona sur también ha disminuido sustancialmente a lo largo de los años.

Las dinámicas comerciales del morrón coinciden con las de tomate: la zona del litoral norte se especializa en proveer productos en los momentos más fríos del año, que se producen casi en su totalidad bajo invernáculo, y representan la mayor parte del volumen producido entre julio a diciembre (si bien su oferta ya es relevante a partir de mayo). La cosecha del sur se extiende desde mediados de diciembre y llega hasta finales de junio. De esta manera, actualmente existe oferta del producto todo el año, debido al desarrollo tecnológico del rubro y al aumento que ha tenido la superficie de cultivo en invernáculo.

Dentro del mismo cultivo se pueden producir dos productos diferenciados por color: morrón verde y rojo. La diferencia entre estos es el momento de cosecha, siendo los rojos frutos con mayor grado de maduración. La composición en la oferta anual normalmente es de 60% los rojos y 40% verdes. Los morrones rojos suelen presentar mayor valor comercial. El fruto no tiene la capacidad de madurar luego de ser cosechado (no climatérico), por lo que una práctica habitual es la maduración forzada mediante temperatura y etileno para pasar de un producto de apenas pintón a rojo.

Las importaciones de morrones han sido prácticamente nulas en la serie de datos analizados. En 2016 se registraron algo de importaciones (que no alcanzaron a representar el 2% de la oferta) en un contexto de producción muy afectada (fue de las más bajas en la serie histórica) (Gráfica 13).

Gráfica 13. Evolución de la oferta de morrón nacional e importado (toneladas)

Fuente: OPYPA con base en DIEA, Observatorio granjero y URUNET.

En cuanto a los destinos de la producción del morrón, la industria absorbe 2% de la oferta total, no se observan exportaciones de relevancia, por lo que el 98% se destina al consumo en fresco.

1.5.2. Coyuntura y perspectivas: producción y precios

En 2021 la producción de tomate se habría ubicado en torno a las 18 mil toneladas, en niveles similares a los del año anterior, en que el que se obtuvo una elevada producción incluso en los meses de invierno cuando suelen registrarse faltantes y subas de precios. Sin embargo, los precios mayoristas de los morrones en 2021, considerando un promedio ponderado de morrón rojo y verde, se comercializaron a una media de 58 pesos el kilo, lo que implicó un crecimiento de 14% respecto a un año atrás. En particular, de abril a julio se registraron ajustes al alza significativos de los precios de morrones debido a que las condiciones ambientales de esos meses generaron problemas de calidad severos (enfermedades fúngicas, pudriciones). Luego la oferta se recompone sustancialmente y los precios vuelven a ceder hasta fin de año. Como se aprecia en los gráficos 14 y 15, es un rubro que suele tener oscilaciones fuertes de precios, aunque característicamente los picos suelen producirse en los meses de invierno.

Gráficas 14 y 15. Evolución corriente y real de los precios mayoristas y minorista de morrones ($/kg)

Nota 1: el precio mayorista general de morrones se realiza mediante promedio ponderado por el volumen ingresado a la UAM de morrón verde y rojo.

Nota 2: Evolución real se deflacta precios corrientes por el IPC general. Se expresan los precios a diciembre de 2016.

Fuente: OPYPA con base en Observatorio granjero e INE.

En 2022, los morrones enfrentaron los mismos problemas que los tomates, ya que son especies de la misma familia y con similares requisitos de temperatura y luminosidad para cuajado, crecimiento de frutos y maduración, y son sensibles a similares enfermedades en cultivo. Las afectaciones climáticas determinaron que los volúmenes ingresados a la UAM fueran reducidos respecto al comportamiento histórico en los meses de verano, la oferta se recompuso en el invierno, y finalmente, debido a las bajas temperaturas y acumulación de días nublados en junio y julio perjudicaron los cuajados y determinó cierta faltante de producto entre agosto y setiembre (con el consecuente aumento de precios).

Con los datos de volúmenes ingresados a la UAM, que entre enero y octubre de 2022 acumularon 9.500 toneladas (9% por debajo del año anterior), se estimó una producción del orden de las 16.400 toneladas, 11% por debajo del registro del año anterior.

De acuerdo al Observatorio Granjero (2022), es esperable que en las próximas semanas los volúmenes ofertados de morrón se mantengan en niveles relativamente escasos, especialmente en el caso de morrón rojo, y por lo tanto se mantenga un escenario con cotizaciones altas. En el caso del morrón verde la oferta mostraría un incremento paulatino, aunque se esperan algunos problemas de calidad y con predominancia de calibres chicos y medianos15.

2. Endeudamiento del sector productor

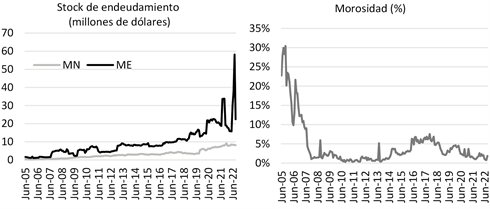

El stock de endeudamiento bancario del sector horticola se ubicó en 31 millones de dólares al cierre de setiembre 2022, según información del Banco Central. Esto implica que el endeudamiento se redujo 27% respecto al nivel de un año atrás. La caída del endeudamiento se dio en el crédito en moneda extranjera, particularmente con la banca privada.

En tanto que el endeudamiento en moneda nacional se mantuvo prácticamente estable (medido en dólares). Esto repercutió en una mejora en el perfil de endeudamiento bancario en cuanto a monedas, en un sector cuyos ingresos son fundamentalmente en pesos. Igualmente, el 73% del monto de créditos se mantiene en dólares. Por instituciones, si bien perdió espacio, prevalece la banca privada con 73% del stock de créditos.

En cuanto a la morosidad (medida como el ratio de créditos vencidos sobre el total) se mantiene en niveles bajos, ubicado en 1,9% en setiembre de 2022.

Gráfica 16 y 17. Stock de endeudamiento bancario en el sector horticola por monedas (millones de dólares) y morosidad (%)

Fuente: elaborado con base en BCU.

3. Políticas relevantes en el sector horticola

En este capítulo se detallan las políticas más relevantes llevadas adelante por el MGAP, en el sector frutihorticola en 2022.

3.1. Planes de Negocios con destino a Industrialización de frutas y hortalizas. Zafra 2021/202216

Volvió a desarrollarse la convocatoria de Planes de Negocios de Industrialización de frutas y hortalizas, cuyo objetivo es promover la integración e inserción competitiva de los productores granjeros a las cadenas agroindustriales y comerciales tanto a nivel nacional como internacional.

Los apoyos económicos son financiados por el Fondo de Fomento de la Granja y constaron entre otros apoyos de: pago para la formulación del plan de negocios, cofinanciación de asistencia técnica, apoyo económico para la mejora del precio al productor, cofinanciación de jornadas administrativas en el marco del plan y durante el período de ejecución de este, apoyo al informe de rendición de cuentas (IRC).

Cuadro 1: Volumen de productos remitidos a industrias en el marco del Plan de Negocio de Industrialización (toneladas)

Rubro | Total |

Manzana | 1.030,7 |

Membrillo | 4.657,5 |

Acelga | 380,0 |

Espinaca | 122,0 |

Zanahoria | 560,0 |

Remolacha | 244,0 |

Boniato | 858,0 |

Frutilla | 35,0 |

Zapallo | 760,0 |

Tomate | 1085,7 |

Pera | 190,2 |

Alcauciles | 10,0 |

Papa | 200,0 |

Total | 10.133,2 |

Fuente: DIGEGRA.

Cuadro 2: Uso de fondos según tipo de apoyo brindado en los Planes de Negocio Industriales 2021/22

(pesos)

Concepto | Monto |

Apoyos kg industria | 40.150.446 |

IRC | 69.600 |

Gastos administrativos | 498.000 |

Formulación | 104.400 |

Asistencia técnica | 1.137.700 |

Otros17 | 5.711.000 |

Total | 47.671.146 |

Fuente: DIGEGRA.

En la zafra 2021/22 se presentaron 8 empresas patrocinantes, las cuales se encargaron de gestionar la remisión de 10.133 toneladas de frutas y hortalizas a la industria. Este Plan involucro un total de 47.671.146 pesos distribuidos entre los apoyos mencionados.

Resta mencionar que también se destinaron fondos del Fondo de Fomento de la Granja para que los productores puedan acceder a créditos con tasas subsidiada por un monto de 500.000 pesos.

3.2. Programa Piloto de Manejo Regional Horticola

El proyecto INIA-DIGEGRA FPTA 344 denominado: “Producción e introducción de agentes de control biológico en el manejo regional integrado de hortalizas”, ejecutado entre los años 2017- 2021 por DIGEGRA, conjuntamente con la Facultad de Agronomía de la UDELAR y organizaciones de productores, ha marcado un antes y un después en lo que respecta al manejo integrado de plagas y enfermedades en cultivos protegidos de tomate y morrón.

Con estos antecedentes, en 2022 se buscó dar continuidad y escalamiento a dicho proyecto a través de la creación del Programa Piloto de Manejo Regional Horticola con alcance nacional. Este programa cuenta nuevamente con la participación de DIGEGRA-MGAP, INIA y Facultad de Agronomía.

El proyecto apunta a promover la integración de herramientas biológicas y de manejo de cultivo para el control de plagas y enfermedades en horticultura, con la finalidad de disminuir el uso de fitosanitarios de síntesis química tradicionales. Asimismo, también se apunta a reducir la presencia de residuos de fitosanitarios en alimentos y en el ambiente, y proteger la salud de la población en general con un claro compromiso con la inocuidad de los productos de la granja.

Los rubros priorizados dentro de la horticultura protegida fueron tomate, morrón, lechuga, frutilla, zapallito y pepino. En los cultivos a campo se priorizó la frutilla, cultivos de hoja, cebolla, maíz dulce.

En setiembre de 2022 se realizó el llamado a productores interesados, técnicos asesores y monitoreadores prediales. Fueron seleccionados 150 productores, 15 Ingenieros Agrónomos y 15 monitoreadores. En el proyecto están participando productores horticolas ubicados en los departamentos de Artigas (Bella Unión), Salto, Paysandú, San José, Canelones, Montevideo, Maldonado y Florida (Fray Marcos). En noviembre de 2022 se dio inicio al programa y se visitaron a los productores seleccionados por parte de los técnicos asesores prediales y los monitoreadores18.

3.3. Planes de negocios de apoyo a la exportación de frutas y hortalizas19

Con este instrumento se busca integrar a productores -a través de la figura del Patrocinante, que se encarga de gestionar el Plan - a la cadena agroexportadora y promover su internacionalización en los mercados de alta exigencia en materia sanitaria y de calidad.

Con los apoyos otorgados se busca apuntalar la asistencia técnica en las etapas de precosecha, cosecha y postcosecha, promover la integración de los productores de menor escala en la cadena agroexportadora a través del otorgamiento de apoyos diferenciales, estimular las inversiones con el propósito de mejorar la gestión y los procesos de producción y comercialización con destino a la exportación, cumpliendo con los estándares de calidad, inocuidad mediante la aplicación de tecnologías de manejo específicas.

En estos planes se presentaron un total de 8.372 toneladas de frutas y hortalizas de la zafra 2022 con la intención de exportar. El monto total de apoyos asignados a los planes de exportación es de casi 71 millones de pesos.

Cuadro 3: Volúmenes de productos presentados en los planes de negocios de exportación

(toneladas)

| Manzana | Pera | Zapallo | Maní | Caqui | Total |

Volumen presentado | 6.964 | 927 | 297 | 134 | 50 | 8.372 |

Nota: estos volúmenes refieren a lo declarado en los planes como intención de exportar y no necesariamente corresponde a lo efectivamente comercializado.

Fuente: DIGEGRA.

3.5. Seguros granjeros con subsidio a la prima

En la presente zafra se continuó con la política de promoción de los seguros granjeros con subsidio a la prima. Cabe decir que, debido a que en los últimos años el Fondo de Fomento de la Granja se ha mantenido constante en el monto asignado, se procedió a un ajuste a la baja en el porcentaje de subsidios a las primas de seguros, de forma que se mantenga incambiado el monto destinado a esta política. En virtud de ello, los nuevos porcentajes vigentes a partir del 1 de julio de 2022 se encuentran en el Cuadro 5.

Resta mencionar que, si bien es una cifra preliminar, en 2022 se pagará por concepto de esta política asociada a la zafra julio de 2021 hasta junio de 2022 un monto aproximado de 2,8 millones de dólares, es decir, algo más de 110 millones de pesos al tipo de cambio de noviembre de 2022.

Cuadro 4: Nivel de subsidio para Sistemas de Producción Hortifruticola según tamaño en hectárea equivalente en hectárea equivalente

| Rango de tamaño | Porcentaje de subsidio anterior | Porcentaje de subsidio actual (2) |

Montes en producción y en formación de frutales de hoja caduca, viñedos, cítricos, cultivos horticolas a campo y cultivos horticolas protegidos. | Hasta 6 | 90% | 70% |

Más de 6 hasta 15 | 70% | 60% | |

Más de 15 hasta 40 | 50% | 45% | |

Más de 40 | 35 % hasta un máximo de 40 hectáreas equivalentes | 30% hasta un máximo de 40 hectáreas equivalentes |

- Hectárea equivalente: relación entre el capital asegurado de la manzana Red Delicious y el capital asegurado de un determinado rubro. El capital asegurado está directamente vinculado con los costos anuales de producción.

- Las escalas son progresivas no acumulativas.

Fuente: DIGEGRA.

3.6. Convocatoria “Mujeres de la Granja” 20

En 2022 se lanzó la convocatoria “Mujeres de la Granja” para el desarrollo productivo de mujeres, mediante el acceso a diferentes herramientas y al financiamiento de las propuestas. Dicho programa de DIGEGRA, se enmarca dentro del Plan Nacional de Género en las Políticas Agropecuarias (PNG Agro) en el que se focaliza en mujeres del sector hortifruticola, apícola y granjero en general.

Dicha convocatoria está dirigida a mujeres del sector granjero que gestionen o busquen gestionar sistemas productivos para la obtención de un ingreso económico, mejora del proceso productivo o de la gestión de la empresa y la inserción en las cadenas de valor. Todos estos emprendimientos están enmarcados en el manejo sustentable de los recursos naturales y la implementación de buenas prácticas agrícolas.

Las propuestas serán concursables, con un máximo de fondos disponibles de $12.000.000 (doce millones de pesos) or todo concepto, provenientes del Fondo de Fomento de la Granja. El plazo para la presentación de proyectos vence el 30 de noviembre de 2022.

Dentro del financiamiento se brinda asistencia técnica en la formulación del proyecto y en el seguimiento. Asimismo, en cuanto a la propuesta, el monto no reembolsable máximo al que podrán acceder es de 210.000 pesos (doscientos diez mil pesos uruguayos) por beneficiaria por todo concepto.

3.7. Líneas de créditos de la granja para capital de giro e inversiones21

En la Expo Prado de setiembre de 2022, se firmó un Convenio con República Microfinanzas (RMSA), para disponer de líneas de créditos específicas para los productores y organizaciones en los rubros Horticultura, Fruticultura y Apicultura.

El objetivo consiste en atender la financiación de todos aquellos proyectos de fomento productivo y de integración a la cadena agroindustrial y comercial granjera, así como la financiación orientada al mantenimiento de la unidad productiva.

El crédito es en moneda nacional ($) con tasa efectiva anual de 24 % más I.V.A., en tanto que la garantia del crédito quedará cubierta por el Fondo de Garantia para la Granja (FONGRANJA).

- Créditos para capital de giro

Se prevé un cupo máximo 300 créditos otorgados y un Monto Máximo de hasta 350.000 pesos.

Está dirigido a Productores Horticolas y Fruticolas de hasta 6 hectáreas equivalentes y el plazo es de 12 meses desde la firma del vale. Cabe mencionar que en Horticultura se proveen Pagos semestrales, en tanto que los fruticultores tendrán pagos anuales.

- Crédito para financiamiento a pequeñas inversiones y mejora en infraestructura

El monto máximo será de 600.000 pesos y está dirigido a productores frutihorticolas con hasta 6 ha equivalentes22. Para ello, el MGAP se hará cargo del 50 por ciento de los intereses, en tanto que el productor repondrá el capital y el restante 50 por ciento de los intereses. Resta mencionar que el plazo es de hasta 36 meses desde la firma del vale y corresponde el pago en 3 cuotas anuales.

4. Síntesis y perspectivas

Los principales productos horticolas evidenciaron una evolución dispar en los volúmenes de producción en 2022. Por un lado, se verificó abundancia de papas y zanahorias, con volúmenes productivos similares o mayores a los de años previos y precios que se mantuvieron deprimidos durante todo el año. En tanto que en cebolla, morrón y tomate se observaron caídas de la producción, en algunos casos de gran magnitud. Este es el caso de cebolla, que desde comienzo de año –debido a la caída del área sembrada y a afectaciones climáticas que menguaron el rendimiento y afectaron la capacidad de almacenamiento- se avizoraba una oferta limitada. Los precios estuvieron en niveles muy elevados y hacia mediados de año era evidente el faltante de producto de calidad. En tomates y morrones la oferta fue menguada durante ciertos meses del año (en los meses de verano y luego hacia agosto y setiembre), en tanto que se transitó un otoño e invierno con volúmenes adecuados de producto.

Las perspectivas para 2023 en buena medida dependen de las condiciones climáticas de los próximos meses, en un contexto en que las fuentes de agua se encuentran muy menguadas. A priori puede preverse una oferta más limitada de papa, en particular de lo que surge de la zafra de primavera (desincentivada por los bajos precios y por la menor disponibilidad de agua) y una recuperación en la producción de cebolla.

Durante 2022 se mantuvieron las políticas de apoyo a la industrialización, a la exportación y al acceso a los seguros mediante subsidios a las primas. Asimismo, luego de los antecedentes proporcionados por el FPTA 344 se estableció el programa Piloto de Manejo Regional de Plagas en horticultura para un total de 150 beneficiarios. Se crearon nuevos instrumentos con el objetivo de mejorar el financiamiento en el sector, este es el caso de las líneas de créditos para capital de giro e inversiones. También se lanzó la convocatoria “Mujeres de la granja” en el marco del Plan Nacional de Género en las Políticas Agropecuarias (PNG Agro), dirigida a mujeres del sector granjero que gestionen o busquen gestionar sistemas productivos, con el objetivo de reducir las desigualdades basadas en género.

Si bien esta lista no es exhaustiva, sirve de guía para conocer los apoyos que durante el 2022 otorgó el Ministerio de Ganadería, Agricultura y Pesca al sector granjero.

5. Referencias bibliográficas

Ackermann, M.; Crosa, M.; Díaz, A.; Millán, J. (2017) Estudio de canales y márgenes en la cadena comercial de frutas y hortalizas frescas en Uruguay. DIGEGRA-MGAP y Mercado Modelo. Julio 2017.

DIEA (2022). Encuesta de papa “primavera 2021”. Serie Encuesta N° 369. Enero 2022. Disponible en: https://www.gub.uy/ministerio-ganaderia-agricultura-pesca/diea

DIEA (2022b). Resultados de la Encuesta de Papa “Otoño 2022”. Comunicado de prensa 15/06/2022.

Millán y Romero (2019) Aportes para la construcción de un modelo de predicción de precios mayoristas de frutas y hortalizas en el Uruguay. Tesis para obtención de titulo de Ingeniero Agrónomo. FAGRO. UDELAR

Observatorio granjero (2022). Situación y perspectivas de la comercialización mayorista de frutas y hortalizas. Año 1, N° 1. Marzo 2022.

Observatorio granjero (2022). Situación y perspectivas de la comercialización mayorista de frutas y hortalizas. Año 1, N° 8. Octubre 2022.

Observatorio Granjero (2022b). Informe de gira técnica departamento de Salto (complemento). Observatorio Granjero (2022c). Situación y perspectivas del tomate.