Frutales de Hoja Caduca: situación y perspectivas. M.N. Ackermann y A. Díaz

La producción de manzanas y peras acumula dos años consecutivos de oferta abundante y precios que se han mantenido bajos y relativamente más estables respecto a campañas pasadas. Las exportaciones repuntaron en 2022, en particular las de manzanas, que lograron colocarse y aprovechar la coyuntura de una menor producción del hemisferio Sur, en particular en Argentina y Brasil, para proveer de producto al mercado brasileño. De cara al 2023, la mayor interrogante pasa por la disponibilidad de agua durante los meses de diciembre y enero, previo a la cosecha. Las fuentes de agua se encuentran muy menguadas en la zona sur (especialmente afectada por la sequía de primavera) y esto podría ocasionar un mayor predominio de fruta de menor calibre. Por otro lado, el clima seco de primavera ha impactado positivamente sobre la sanidad de la fruta.

1. Producción nacional

La producción de frutales de hoja caduca (manzana, peras, duraznos y ciruelas) mostró un segundo año consecutivo de abundante oferta, en particular en manzanas y peras. Los precios se mantuvieron relativamente bajos y más estables, respecto a lo observado en el comportamiento histórico. La sequía estival impactó sobre los calibres de duraznos y ciruelas que fueron menores en la campaña 2021/224, pero igualmente se lograron niveles de producción similares a los del año previo según surge del Registro Nacional Frutihorticola (RNFH).

A continuación, se profundiza en una visión estructural y coyuntural del sector productor de manzanas y peras. Asimismo, se complementa con las perspectivas de corto plazo, en función de las expectativas de la próxima cosecha en 2023.

1.1. Manzana

1.1.1. Características de la oferta y demanda: análisis estructural

La producción anual ronda alrededor de 56.000 toneladas en los últimos años (promedio de las últimas tres zafras cerradas en 2021/225), y es realizada por aproximadamente 400 productores según surge del Registro Nacional Frutihorticola (RNFH). La producción está concentrada en los departamentos del sur del país: Montevideo (fundamentalmente zona de Melilla), Canelones, San José y Colonia. Como en otros rubros, se ha observado un proceso de concentración con una importante incorporación de tecnología, desde la fase productiva hasta la conservación. El número de productores se ha reducido 35% respecto a una década atrás y se observa que el 5% de éstos aportan el 40% del volumen total (MGAP DIEA, 2017).

En el corto plazo, los cambios en el volumen de la producción están más asociados a factores que afectan la productividad de una zafra, que a cambios en su superficie. Los resultados productivos dependen de varios factores: horas de frío acumuladas durante el invierno, nivel de precipitaciones, temperaturas promedio durante el ciclo de cultivo, ocurrencia de fenómenos climáticos extremos y su nivel de afectación, ocurrencia de condiciones que predisponen problemas de calidad durante el período de guarda, entre otros (Millán y Romero, 2019).

La manzana es un producto cuya cosecha se realiza una vez al año, comenzando con las variedades tempranas a mediados de enero y extendiéndose hasta abril con las más tardías.

La disponibilidad en la plaza comercial se escalona según la variedad ycon conservación mediante cámaras de frío. Esto permite que exista oferta durante todo el año. El tipo de conservación implica diferentes costos e inciden en incrementos en la cotización del producto. Entre los meses de enero y mayo predominan manzanas recién cosechadas; a partir de junio la oferta se compone de producción conservada en cámaras comunes; hacia setiembre y hasta el inicio de la siguiente cosecha prevalecen manzanas conservadas en atmósfera controlada (Ackermann, et al. 2017).

En una mirada de mediano plazo se observan vaivenes muy pronunciados en la producción de estos rubros que responden a las variaciones interanuales de los rendimientos, en un contexto de caída de la superficie cultivada (que en la última década se redujo en cerca de 1000 hectáreas) pero con cierta trayectoria de incremento de las plantas en producción. Esto ha determinado que se constaten años de abundancia de producción, incluso dificultándose su colocación en plaza, a los que les siguen años de faltante de producto con el consecuente impacto en los precios.

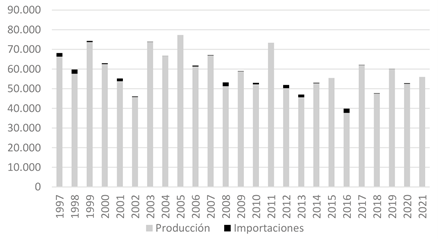

Las importaciones complementan la producción nacional, sobre todo en momentos en que se observan problemas de calidad y stocks remanentes bajos. Esto se visualiza en que la importación de manzana fue nula o muy marginal en momentos en que la oferta nacional satisface la demanda (como en 2019 o 2021), en tanto que ha significado entre 3% a 6% de la oferta en años como 2016 o 2013 en que se habían registrado problemas climáticos que afectaron la producción. De realizarse importaciones, suelen ocurrir hacia fin de año (entre setiembre y diciembre), y en general son adquiridas a la región y a Europa.

Usualmente los ingresos de estas partidas del exterior suponen un riesgo significativo, por lo que los importadores ingresan paulatinamente cantidades limitadas, de manera de asegurase su colocación y de no inundar la plaza comercial con el consecuente impacto sobre los precios (Millán y Romero, 2019).

Gráfica 1. Evolución de la oferta de manzanas nacional e importado (toneladas)

Fuente: OPYPA con base en DIEA, Observatorio granjero y URUNET

La variabilidad productiva entre años hace difícil que se establezca un flujo constante de exportación. Asimismo, dado los precios menos atractivos para dicho destino en comparación con el mercado doméstico, tampoco son un incentivo para impulsar las ventas al exterior, en un contexto en que el producto suele tener mayores costos. Así, el destino de exportación absorbe en torno a 6% de la oferta anual (promedio de los últimos tres años). El sector industrial es el destino de alrededor del 10% de la oferta con lo que se produce sidra, dulce de corte, pulpa y/o pasta, entre otros. De esta forma, una vez descontados los destinos anteriores, la oferta que queda disponible para el consumo en fresco representa 84%, esto es alrededor de 48.000 toneladas anuales.

1.1.2. Coyuntura y perspectivas: producción y precios

Luego de un 2020 complejo en materia productiva (sequía, sarna en manzana) que determinaron un bajo nivel de producción, se constató una recuperación en 2021 y se habría ubicado en torno a las 56.000 toneladas. Se constató una zafra con abundancia relativa de calibres grandes y extra grandes en ciertas variedades. Esto determinó que, a los precios elevados de 2020 durante toda la campaña, siguieran ajustes a la baja sustantivos: así el precio de la mañana pasó de comercializarse a 86 pesos el kilo a nivel mayorista (superando los 100 pesos a nivel minorista) en enero del 20216 , previo a la cosecha, para luego reducirse sensiblemente a medida que fue ingresando la oferta 2021. En el marco de la cosecha abultada, entre marzo y diciembre se comercializó a 35 pesos el kilo a nivel mayorista, y no se registró la suba que característicamente suele presentarse hacia finales de año. Esto avala el comportamiento de oferta abundante de la producción de 2021 que se mantuvo durante todo el año.

La cosecha 2022 comenzó aun presentando cierto remanente de la zafra anterior (que llegó hasta mediados de febrero). A su vez, la campaña 2022 también resultó muy abundante. Entre enero y octubre los volúmenes de ingresos a la UAM, se ubicaron 37% por encima de los volúmenes ingresados un año atrás. De acuerdo a las estimaciones realizadas, la producción a nivel nacional habría alcanzado las 62 mil toneladas, 11% más que un año atrás.

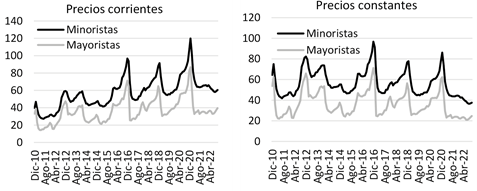

Gráficas 2 y 3. Evolución corriente y real de los precios mayoristas y minorista de manzanas ($/kg)

Nota: Evolución real se deflacta precios corrientes por el IPC general. Se expresan los precios a diciembre de 2016.

Fuente: OPYPA con base en Observatorio granjero e INE.

Las cotizaciones mayoristas de las manzanas se han mantenido relativamente estables y en niveles bajos también a lo largo de este año, promediando los 35 pesos el kilo entre enero y octubre. Los precios minoristas también se mostraron estables este 2022, con una media de 62 pesos el kilo, 8% por debajo de las cotizaciones de la campaña anterior.

El Observatorio Granjero, en su informe publicado en octubre, indica que se mantiene la alta oferta de manzanas, si bien los calibres medianos -los más demandados- comienzan a menguar en su stock. Esto podría generar ciertas presiones al alza en los precios hacia finales de año, repunte característico en este momento del año, pero aún se mantendrían cotizaciones por debajo de las históricamente observadas.

La perspectiva para 2023, y en un panorama aún muy preliminar dado que es fundamental lo que ocurra en los meses de diciembre y enero, en general la expectativa es de oferta algo menor. Por un lado, las plantas tuvieron buena acumulación de frío durante el invierno, las floraciones fueron en general muy buenas, la gran interrogante de aquí a la cosecha es la disponibilidad de agua. La sequía de primavera impactó severamente sobre ciertas zonas del sur del país, y las disponibilidades de agua para riego (sobre todo con miras al verano) se encuentran muy menguadas. Es presumible que esto impacte sobre los calibres de la fruta disponible (esperando mayor presencia de calibres medianos y chicos), y, por esta vía, en el volumen total de producción lograda. Por otro lado, la sanidad de la fruta viene muy bien, dado que el clima seco ha evitado la aparición de hongos. De verificarse, es esperable cierto repunte de precios para el año que viene tanto a nivel minorista como mayorista, y más al tener presente que se compara con una base baja, dado que como se mencionó, los precios estuvieron muy deprimidos durante el 2022.

1.2. Pera

1.2.1. Características de la oferta y demanda: análisis estructural

La producción anual de pera ronda las 13 mil toneladas en los últimos años (promedio de los últimos tres años7) en unas 550 hectáreas, realizada por algo menos de 300 productores. Al igual que la manzana, la producción está concentrada fundamentalmente en los departamentos del sur del país Montevideo (Melilla), Canelones, San José y Colonia.

También es un producto que se cosecha una vez al año, cuya variación de producción está fundamentalmente asociada a los vaivenes en los rendimientos, en un contexto de trayectoria de disminución del área sembrada (hace algo más de 10 años atrás casi que se duplicaba el total de hectáreas dedicadas a dicha producción). En este caso, a diferencia de las manzanas, se ha observado una reducción de la cantidad de plantas en producción.

La oferta nacional de peras se concentra desde enero a junio y luego va disminuyendo hasta volverse residual hacia finales del año civil. Con la aplicación de tecnología se ha logrado extender algunos meses la vida poscosecha. Las principales variedades son: Williams, representando un 90% de la superficie, y Packham’s con un 5%. El 5% restante se componen de Santa María, Abbate fettel, Red Bartlett, etc. La variedad Williams, se cosecha en enero y febrero y es la preferida dentro de los consumidores uruguayos. Por medio de la aplicación de tecnología de almacenamiento ha logrado conservarse por varios meses, tanto en cámaras comunes como en condiciones de atmósfera controlada. Esto ha permitido extender el periodo de oferta a más allá de mediados del año. A su vez, la variedad Packham’s, que es cosechada a mediados de febrero, cuenta con mejores condiciones de conservación respecto a la Williams. La oferta en el mercado comienza hacia mediados de año y se extiende hasta diciembre. No se vuelca enseguida a la plaza luego de ser cosechada debido a la presencia de Williams, que es preferida por el consumidor.

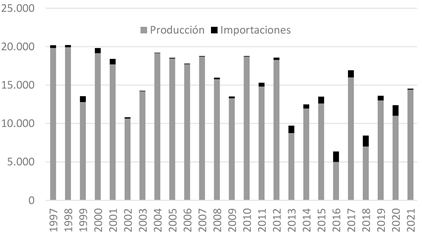

La oferta local se complementa con partidas importadas a partir de julio normalmente. Las importaciones rondan las 700 toneladas anuales (alrededor de 5% de la oferta) en promedio 2019-2021, si bien en ciertos años han representado cerca del 20% de la oferta (como en 2016 o 2018). El origen suele ser Europa (Portugal, Italia, España) y Argentina. En 2021 las importaciones fueron marginales, de 138 toneladas, ilustrando el alto nivel de oferta local de este producto.

Como lo sucedido en manzanas, la variabilidad productiva entre años hace difícil que se establezca un flujo constante de exportación, además de la tendencia a disminución de la oferta observada ya comentada y el mejor manejo de conservación obtenido que permite extender la disponibilidad de producto en la plaza local. Así, el destino de exportación absorbe actualmente en torno a 5% de la oferta anual (promedio de los últimos tres años), cuando hace veinte años atrás supo representar más del 20% de la producción. Las ventas al exterior se concentran en el primer trimestre del año, y tiene por destino Italia. El sector industrial absorbe alrededor del 1% de la oferta, por lo que la oferta que queda disponible para el consumo en fresco representa 94%, esto es alrededor de 13 mil toneladas anuales.

Gráfica 4. Evolución de la oferta de peras nacionales e importadas (toneladas)

Fuente: OPYPA con base en DIEA, Observatorio granjero y URUNET.

1.2.2. Coyuntura y perspectivas: producción y precios

La producción de peras en 2021 se estimó en unas 14 mil toneladas, lo que significó un volumen 31% por encima del 2020. La fuerte reducción de precios constatada el año pasado da cuenta también de una abultada oferta. El precio de venta mayorista se ubicó en una media de 48 pesos el kilo en 2021 (-35% por debajo del promedio de 2020) y la tradicional suba que suele verificarse hacia finales de año fue sensiblemente menor a la registrada en otros años.

El volumen comercializado en la UAM durante los primeros meses del año 2022 evidenció un crecimiento sustantivo (4.200 toneladas de ingresos frente a 2.600 de igual lapso del año anterior), que en parte puede estar incidido por los mejores registros que se logra respecto al Mercado Modelo. Sin embargo, las cotizaciones obtenidas para la pera a nivel mayorista se ubicaron en niveles similares respecto al año pasado -en el periodo inmediato a la cosecha- lo que avala la concreción de una oferta abundante. Estimaciones realizadas a partir de los volúmenes comercializados en la UAM y los datos del RNFH indicarían una producción similar a la del año pasado, nuevamente ubicada en el entorno de las 14 mil toneladas.

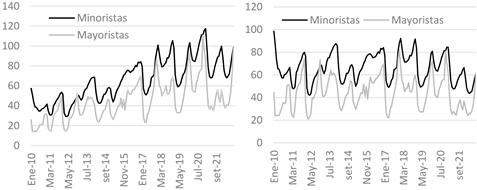

Gráficas 5 y 6. Evolución corriente y real de los precios mayoristas y minorista de peras ($/kg)

Nota: Evolución real se deflacta precios corrientes por el IPC general. Se expresan los precios a diciembre de 2016.

Fuente: OPYPA con base en Observatorio granjero e INE.

Como se comentó, los precios de las peras durante 2022 se mantuvieron en niveles similares a los constatados el año pasado tanto a nivel minorista como mayorista entre febrero y julio, cotizando a una media de 42 y 74 pesos el kilo respectivamente. Posteriormente, y a medida que la pera nacional fue perdiendo espacio en la oferta total, se registró el tradicional aumento de precio. Así, los precios de la pera de calidad superior promediaron cerca de los 100 pesos el kilo tanto a nivel mayorista como minorista en el mes de octubre. Actualmente está ingresando producto importado, proveniente de Europa para completar la oferta local con producto de calidad superior. Es esperable que continúen los niveles altos de precios de las peras hasta que se materialice en plaza la oferta de la campaña 2023, hacia el mes de febrero.

Al igual que en manzana, se constató buena acumulación de horas de frio durante el invierno, la floración fue muy buena, la interrogante pasa por la disponibilidad de agua durante el verano en un contexto de aguadas muy afectadas por el impacto de la sequía durante el a primavera. Ante esto, la expectativa preliminar es de una oferta algo más menguada para el 2023, y dependiendo de las precipitaciones que se produzcan hasta la cosecha, con predominio de calibres medianos y chicos.

2. Exportaciones de fruta fresca en Uruguay

Las oscilaciones fuertes de la producción de estos rubros han dificultado obtener una corriente exportadora consolidada. De todos modos, es un destino que suele absorber alrededor del 5%-10% de la producción local. Las ventas al exterior se registran en épocas de cosecha, aprovechando la colocación de contra-estación en mercados europeos y también se dirigen al mercado brasilero. A su vez, esta salida de la fruta permite descomprimir la plaza local y evitar la sobreoferta.

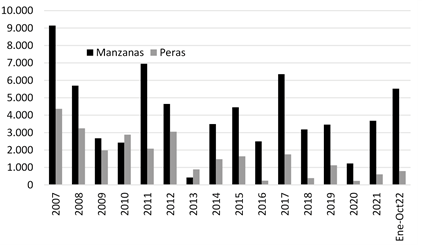

Ante la buena disponibilidad de fruta, en este 2022 se registró un crecimiento sustantivo de las colocaciones en el exterior, en particular en manzanas. Las exportaciones de manzanas alcanzaron unas 5.500 toneladas según datos de URUNET, 50% más que el año anterior, e implicaron ingresos por algo más de 4 millones de dólares. Los precios medios FOB de exportación fueron de 735 dólares la tonelada, cotizaciones similares a las de un año atrás.

Gráfica 7. Exportaciones de manzanas y peras (toneladas)

Fuente: OPYPA con base en URUNET.

El principal destino de exportación de las manzanas fue Brasil, que explicó cerca de la mitad del total vendido. Esto es una novedad, dado que, si bien Brasil suele estar dentro de los destinos relevantes para la fruta, este año presentó especial importancia, con un crecimiento muy destacado frente a años anteriores. Cabe señalar que la región del hemisferio sur8, en particular en Brasil y Argentina (que suele abastecer también a Brasil), presentaron una zafra disminuida de manzanas y peras, por lo que se aprovechó la coyuntura para colocar manzanas uruguayas en la plaza brasileña. Por su parte, las ventas a la Unión Europea se ubicaron en 1.660 toneladas por 1,3 millones de dólares, colocándose más volumen (7%) pero a menor precio (-12%) respecto al año pasado. El tercer mercado en importancia fue Rusia, a donde se vendieron 1.100 toneladas pero a precios sensiblemente por debajo del resto de los mercados (370 dólares la tonelada).

Cuadro 1. Exportaciones de manzanas y peras por destino (Acumulado enero-octubre 2022)

MANZANAS | PERAS | ||||||

| Valor (US$) | Volumen (TON) | Precio (US$/TON) |

| Valor (US$) | Volumen (TON) | Precio (US$/TON) |

Brasil | 2.330.313 | 2.759 | 844 | UE | 558.676 | 631 | 885 |

UE | 1.312.444 | 1.659 | 791 | Brasil | 124.659 | 159 | 784 |

Rusia | 406.481 | 1.100 | 369 | Otros | 8.838 | 3,2 | 2.733 |

Otros | 11.583 | 5 | 2.183 |

|

|

|

|

TOTAL | 4.060.821 | 5.524 | 735 | TOTAL | 692.173 | 793 | 872 |

Fuente: OPYPA con base en URUNET.

En el caso de peras, las exportaciones fueron de casi 800 toneladas en 2022, 30% más que el año previo, e implicaron ingresos por casi 700 mil dólares. En este caso las colocaciones se dirigieron principalmente a Italia, como sucede todos los años, pero al igual que en manzanas también cierta proporción aprovechó a colocarse en Brasil.

3. Políticas relevantes para el sector

A continuación, se presenta un detalle de las principales políticas llevadas adelante desde el Ministerio de Ganadería, Agricultura y Pesca orientadas al sector fruticola durante 2022.

3.1. Programa Manejo Regional de Plagas (MRP) en FHC. Zafra 2021-20229

Este programa interinstitucional, que viene aplicándose desde 2012, apunta a la implementación de la técnica confusión sexual para lepidópteros, plagas de los FHC, con el fin de disminuir su población. Los lineamientos generales del programa incluyen el uso de feromonas como principal tecnología para el control de los “gusanos de la fruta”, donde el monitoreo semanal de brotes y frutos es requisito obligatorio, para evaluar la estrategia de control aplicada y realizar las correcciones necesarias. De esta manera, se buscan minimizar las aplicaciones de agroquímicos, y por este medio redunda en un menor impacto en el ambiente y en la salud de los trabajadores, así como obtener un producto inocuo con posibilidad de acceder aquellos mercados más exigentes.

Para tales efectos, desde DIGEGRA-MGAP, a través del Fondo de Fomento de la Granja, se apoya la compra de los siguientes insumos: emisores de feromonas de grafolita y carpocapsa, trampas de carpocapsa y trampas de lagartitas.

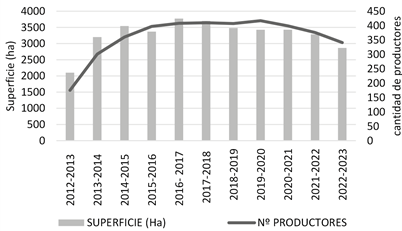

Gráfica 8. Evolución del Programa Manejo Regional de Plagas (En superficie y número de productores)

Fuente: Elaboración propia con base en datos del MGAP.

El programa alcanzó su máximo nivel de cobertura entra las zafras 2016/17 y 2019/20, con más de 400 productores involucrados y un área que alcanzó el 80% del total de fruticultura (esto es más de 3.700 hectáreas). Posteriormente se observó cierta reducción en los indicadores y en la zafra pasada 2021/22 se incorporaron 376 productores que representaron y 3.285 hectáreas de fruticultura. Por lo tanto, pese a la reducción, la cobertura sigue siendo muy amplia.

3.2. Planes de Negocios con destino a industrialización de frutas y hortalizas. Zafra 2021/2022

En el año 2022 se volvió a implementar la convocatoria a industrialización de frutas y hortalizas, con el objetivo de que los productores granjeros logren una mejor articulación con el sector industrializador.

Como puede verse en el siguiente cuadro, el volumen total de frutas y hortalizas afectado al Plan ascendió a 10.133 toneladas, de las cuales 58% (5.878 toneladas) refieren a FHC (manzanas, peras y membrillo) y el 42% restante (4.254 toneladas) refieren a rubros horticolas (acelga, espinaca, zanahoria, remolacha, boniato, frutilla, zapallo, tomate, alcauciles y papa).

Cuadro 2. Volumen remitido a industrias en el marco del Plan de Negocio (Toneladas)

Rubro | Total |

Manzana | 1.030,7 |

Membrillo | 4.657,5 |

Acelga | 380,0 |

Espinaca | 122,0 |

Zanahoria | 560,0 |

Remolacha | 244,0 |

Boniato | 858,0 |

Frutilla | 35,0 |

Zapallo | 760,0 |

Tomate | 1085,7 |

Pera | 190,2 |

Alcauciles | 10,0 |

Papa | 200,0 |

Total | 10.133,2 |

Fuente: DIGEGRA.

3.3. Planes de Negocios destino a Exportación de frutas y hortalizas. Zafra 2021-2022

Este instrumento tiene por objetivo promover la integración de los productores nacionales a la cadena agroexportadora, y promover su internacionalización en los mercados de alta exigencia.

Con los apoyos otorgados se busca apuntalar la asistencia técnica en las etapas de precosecha, cosecha y pos cosecha, promover la integración de los productores de menor escala en la cadena agroexportadora a través del otorgamiento de apoyos diferenciales, estimular las inversiones con el propósito de mejorar la gestión y los procesos de producción y comercialización con destino a la exportación, cumpliendo con los estándares de calidad, inocuidad mediante la aplicación de tecnologías de manejo específicas.

Los apoyos previstos en el Plan rondan los 71 millones de pesos e involucra un total de 8.372 toneladas de frutas y hortalizas.

Cuadro 3. Volúmenes presentados en los planes de negocios de exportación

(Toneladas)

| Manzana | Pera | Zapallo | Maní | Caqui | Total |

Volumen presentado | 6.964 | 927 | 297 | 134 | 50 | 8.372 |

Nota: estos volúmenes refieren a lo declarado en los planes como intención de exportar. No necesariamente corresponde a lo efectivamente comercializado.

Fuente: elaboración propia con base en datos del MGAP.

3.4. Convocatoria a Plan de Adecuación en la Producción de Membrillo11

La producción de membrillos en Uruguay abarca un total de 75 productores en unas 160 hectáreas y algo más de 140 mil plantas, con una marcada disminución respecto a lo observado hace 15-20 años atrás. El destino de este producto es el procesamiento industrial, para la elaboración de dulce, dado que el consumo en fresco es de menor relevancia.

En los últimos años se ha registrado una disminución en la demanda de membrillos por parte de las industrias debido a una retracción en la demanda nacional y la no concreción de exportaciones a países de la región. Como resultado de ello, los precios que paga la industria por el membrillo no resultan atractivos a los productores y se han generado problemas de comercialización (se acumulan varias cosechas en que no se comercializa la totalidad de producción) y de rentabilidad.

Además, la permanencia de fruta no cosechada en los montes genera riesgos sanitarios. Estos se caracterizan por tener altas poblaciones de “Grafolita” (gusano del durazno y membrillo), actuando como focos muy importantes de propagación de la plaga. Resulta de interés mantener controlada esta problemática a efectos del mejor funcionamiento de la herramienta de confusión sexual en el marco del Programa de Manejo Regional de Plagas que DIGEGRA lleva adelante desde la zafra 2012-2013 a la fecha.

En virtud de lo expuesto, desde la DIGEGRA se implementó un Plan de Negocios con el objetivo de adecuar los niveles de producción de membrillo a la demanda que se registra desde las industrias. Para ello se ha propuesto que dicho instrumento debería incluir la disminución en la superficie de membrillo, como uno de sus componentes centrales.

El apoyo total será de hasta 50.000 pesos por hectárea erradicada, sin diferenciación alguna por las características de los montes. Por otra parte, se otorgaron apoyos a la elaboración del Informe de Rendición de Cuentas (IRC), costos de administración, certificación notarial de aquellos productores que lo requieran. Cabe decir que, dentro de dicho Plan, se espera un arranquío de hasta 36,2 ha de membrillo y para ello tienen un plazo de la ejecución que finalizará el 31/12/2022. El monto aprobado para dicho plan totaliza cerca de 2 millones de pesos.

Cuadro 4. Montos aprobados en el Plan de adecuación en la producción de membrillo

(Pesos)

Certificación Notarial |

Arranquío |

Administración |

IRC |

Total |

80.500 | 1.736.090 | 122.200 | 25.800 | 1.964.590 |

Fuente: DIGEGRA.

3.5.Seguros granjeros con subsidio a la prima

En la presente zafra continuó la política de promoción de los seguros granjeros con subsidio a la prima. Cabe decir que, debido a que el Fondo de Fomento de la Granja se ha mantenido constante en su monto asignado en los últimos años, se procedió a cierto ajuste a la baja en el porcentaje de subsidios a las primas de seguros (vigente desde el 1° de julio de 2022), de forma que no se incremente el monto destinado a esta política.

De esta manera, y con cifra aún preliminar, los apoyos involucrados en esta política ascienden a 2,8 millones de dólares, es decir, algo más de 110 millones de pesos -al tipo de cambio de noviembre de 2022-, en la zafra julio de 2021 - junio de 2022.

Cuadro 5. Nivel de subsidio para Sistemas de Producción Hortifruticola según tamaño en hectárea equivalente

| Rango de tamaño en hectáreas equivalente (1) | Porcentaje de subsidio anterior | Porcentaje de subsidio actual (2) |

Montes en producción y en formación de frutales de hoja caduca, viñedos, cítricos, cultivos horticolas a campo y cultivos horticolas protegidos. | Hasta 6 | 90% | 70% |

Más de 6 hasta 15 | 70% | 60% | |

Más de 15 hasta 40 | 50% | 45% | |

Más de 40 | 35 % hasta un máximo de 40 hectáreas equivalentes | 30% hasta un máximo de 40 hectáreas equivalentes |

- Hectárea equivalente: relación entre el capital asegurado de la manzana Red Delicious y el capital asegurado de un determinado rubro. El capital asegurado está directamente vinculado con los costos anuales de producción.

- Las escalas son progresivas no acumulativas. Fuente: DIGEGRA

3.6. Convocatoria “Mujeres de la Granja”12

En 2022 se lanzó la convocatoria “Mujeres de la Granja” para el desarrollo productivo de mujeres, mediante el acceso a herramientas y financiamiento. Dicho programa de DIGEGRA, se enmarca del Plan Nacional de Género en las Políticas Agropecuarias (PNG Agro) en el que se focalizada en mujeres del sector hortifruticola, apícola y granjero en general.

Dicha convocatoria está dirigida a mujeres del sector granjero que gestionen o busquen gestionar sistemas productivos para la obtención de un ingreso económico, mejora del proceso productivo o de la gestión de la empresa y la inserción en las cadenas de valor. Todos estos emprendimientos están enmarcados en el manejo sustentable de los recursos naturales y la implementación de buenas prácticas agrícolas.

Las propuestas serán concursables, con un máximo de fondos disponibles de $12.000.000 (doce millones de pesos) por todo concepto, provenientes del Fondo de Fomento de la Granja. El plazo para la presentación de proyectos vence el 30 de noviembre de 2022.

Dentro del financiamiento se brinda asistencia técnica en la formulación del proyecto y en el seguimiento. Asimismo, en cuanto a la propuesta, el monto no reembolsable máximo al que podrán acceder la o las beneficiarias es de 210.000 pesos (doscientos diez mil pesos uruguayos) por beneficiaria por todo concepto.

3.7. Líneas de Créditos de la Granja para capital de giro e inversiones13

En la Expo Prado de setiembre de 2022, se firmó un Convenio con República Microfinanzas (RMSA), para disponer de líneas de créditos específicas para los productores y organizaciones en los rubros horticultura, fruticultura y apicultura.

El objetivo consiste en atender la financiación de todos aquellos proyectos de fomento productivo y de integración de cadena agroindustrial y comercial granjera, así como la financiación orientada al mantenimiento de la unidad productiva.

El crédito es en moneda nacional con tasa efectiva anual de 24 % más I.V.A., en tanto que la garantia del crédito quedará cubierta por el Fondo de Garantia para la Granja (FONGRANJA).

- Créditos para capital de giro

Se prevé un cupo máximo 300 créditos otorgados y un monto máximo de hasta 350.000 pesos. El mismo está dirigido a productores horticolas y fruticolas de hasta 6 hectáreas equivalentes14 y el plazo es de 12 meses desde la firma del vale. Cabe mencionar que en horticultura se proveen pagos semestrales, en tanto que los fruticultores tendrán pagos anuales.

- Crédito para financiamiento a pequeñas inversiones y mejora en infraestructura

El monto máximo será de 600.000 pesos y está dirigido a productores frutihorticolas con hasta 6 ha equivalentes. Para ello, el MGAP se hará cargo del 50% de los intereses, en tanto que el productor repondrá el capital y el monto restante de los intereses. El plazo es de hasta 36 meses desde la firma del vale y corresponde el pago en 3 cuotas anuales.

4. Síntesis y perspectivas

En 2022 se volvió a observar un año con buen nivel de producción de frutales de hoja caduca en particular en peras y manzanas. La oferta abundante tuvo su correlato en que los precios se mantuvieron en niveles relativamente bajos durante el año tanto a nivel mayorista como para el consumidor. En relación a duraznos y ciruelas, los efectos de la sequía ocurrida en el periodo estival impactaron en calibres menores de frutas, aunque se logró niveles de producción similar a la zafra anterior.

Ante la buena disponibilidad de fruta, este 2022 se registró un crecimiento sustantivo de las colocaciones en el exterior, en particular en manzanas. El principal destino de las manzanas fue Brasil, aprovechando la coyuntura de menor producción obtenida tanto en Brasil como en Argentina, quien también abastece el mercado brasilero. La Unión Europea se posicionó como un segundo destino en importancia.

La perspectiva para 2023 la expectativa preliminar es de una oferta algo menor respecto a la campaña anterior. La gran interrogante de aquí a la cosecha es la disponibilidad de agua. La sequía de primavera impactó severamente sobre ciertas zonas del sur del país, y las disponibilidades de agua para riego (sobre todo con miras al verano) se encuentran muy menguadas. De continuar esta situación, es presumible que esto impacte sobre los calibres de la fruta disponible (esperando mayor presencia de calibres medianos y chicos), y por esta vía en el volumen total de producción lograda.

Por otra parte, en 2022 el MGAP continuó apoyando al sector a través de sus clásicos programas de Manejo Regional de Plagas, Planes de Industrialización y exportación de Frutales, Promoción de Seguros. Asimismo, sumó nuevos instrumentos con el objetivo de mejorar la performance del sector como son el Plan de Adecuación en la producción de Membrillo y una Línea de crédito para capital de giro e inversiones. Asimismo, se lanzó la convocatoria a “Mujeres de Granja” con el objetivo de impulsar el rol de la mujer en el sector y disminuir las desigualdades basadas en género.

5. Bibliografía

Ackermann, M.; Crosa, M.; Díaz, A.; Millán, J. (2017) Estudio de canales y márgenes en la cadena comercial de frutas y hortalizas frescas en Uruguay. DIGEGRA-MGAP y Mercado Modelo. Julio 2017.

Millán y Romero (2019) Aportes para la construcción de un modelo de predicción de precios mayoristas de frutas y hortalizas en el Uruguay. Tesis para obtención de titulo de Ingeniero Agrónomo. FAGRO. UDELAR

Observatorio granjero (2022). Situación y perspectivas de la comercialización mayorista de frutas y hortalizas. Año 1, N° 8. Octubre 2022.