Maíz y Sorgo: Situación y perspectivas. M. Methol y M. Pizzanelli

La superficie sembrada y producción de maíz viene aumentando de forma sostenida en los últimos años, registrándose en la zafra agrícola 2021/22 la mayor superficie sembrada de los últimos 45 años con 152 mil hectáreas y un récord de producción de 878 mil toneladas, aunque el mismo no fue suficiente para abastecer la creciente demanda doméstica de maíz con destino a la alimentación animal. Por el contrario, la superficie sembrada y producción de sorgo ha venido disminuyendo en los últimos años. No obstante, la reciente firma del protocolo con China para la exportación de este grano desde Uruguay podría revertir esta situación y contribuir a la expansión del cultivo, dada la posibilidad real de colocar este producto en el mercado chino. Las cotizaciones internacionales de maíz y sorgo se mantendrían muy tonificas dada las perspectivas de que durante la próxima zafra 2022/23 el balance mundial de maíz continuaría muy ajustado.

1. Marco internacional

Durante la zafra 2021/22 el mercado mundial de granos forrajeros continuó sumamente tonificado, con precios internacionales superiores a los ya altos valores registrados en la zafra 2020/21

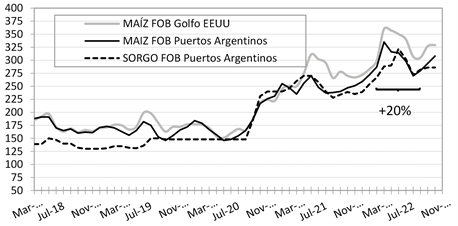

En la Gráfica 1 se observa la evolución de los precios de exportación de maíz y sorgo, destacándose la escalada de precios registrada a partir de setiembre de 2020 (zafra agrícola 2019/20) en respuesta a los fundamentos del mercado, dados por consecutivos balances mundiales deficitarios de maíz en relación con la demanda. Pero en el primer trimestre de 2022 se agregan otros factores alcistas derivados de la guerra entre Rusia y Ucrania, que comenzó a fines de febrero de ese año, que presionaron aún más las cotizaciones internacionales, que alcanzaron valores históricamente altos en marzo de 2022 en puertos del Golfo de Estados Unidos (EEUU) y de Argentina.

Gráfica 1. Precios de exportación de maíz y sorgo (dólares por tonelada)

Fuente: OPYPA con base en Secretaría de Agricultura, Ganadería y Pesca de Argentina.

La guerra entre Rusia y Ucrania generó mucha incertidumbre en el mercado internacional de granos y del maíz en particular debido a que Ucrania es el cuarto exportador mundial de este grano y la guerra generó restricciones de navegación en el Mar Negro que impidieron la comercialización de productos, afectando las cadenas de suministro y el abastecimiento de maíz en la Unión Europea, principalmente, lo que presiono aún más los precios al alza y la volatilidad en los mercados mundiales. En efecto, en marzo 2022 se registraron precios internacionales que marcan récords históricos en dólares corrientes, tanto para el maíz (360 US$/t FOB Golfo y 335 US$/t FOB Argentina) como para el sorgo (322 US$/t FOB Argentina).

Ante esta situación, el 22 de julio de 2022 delegaciones de Ucrania y Rusia firmaron un acuerdo, en Turquía bajo el auspicio de la ONU, para asegurar el movimiento de granos desde Ucrania a través del Mar Negro y permitir la exportación de más de 20 millones de toneladas de granos que habían sido bloqueadas en tres puertos ucranianos del Mar Negro. Asimismo, este acuerdo contempla la facilitación del acceso sin trabas a los mercados mundiales de alimentos y fertilizantes procedentes de la Federación Rusa. Este acuerdo, cuya duración es por 120 días renovable automáticamente por el mismo periodo si ninguna de las partes notifica a la otra su intención de terminarlo, redujo en parte la presión de los precios mundiales de granos. A la fecha de cierre de este articulo, se confirmó la buena noticia de que este acuerdo que vencía el 19 de noviembre de 2022, fue renovado, generando mayor tranquilidad en el mercado.

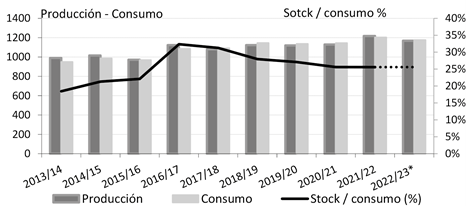

Con respecto a los fundamentos de mercado dados por la situación de oferta y demanda mundial del maíz en particular (representa el 80% del conjunto de los granos forrajeros a nivel mundial), en la Gráfica 2 se puede observar que los niveles de producción mundial no han sido suficientes para satisfacer la creciente demanda de este grano en cuatro de las últimas cinco zafras mundiales. Esta situación deficitaria fue debida a la recurrencia de sequias en diversas regiones de los hemisferios norte y sur que afectaron la producción de los principales países exportadores en un marco de sostenido crecimiento de la demanda mundial de maíz.

Gráfica 2. Producción, consumo y relación stock/consumo de maíz a nivel mundial (millones de toneladas y porcentaje)

Fuente: elaborado con base en el Departamento de Agricultura de EEUU (USDA, proyección a noviembre 2022).

Esta situación generó la necesidad de recurrir a los stocks remanentes y como consecuencia, se observa una gradual y sostenida caída de la relación stock/consumo desde la zafra 2018/19 (Gráfica 2).

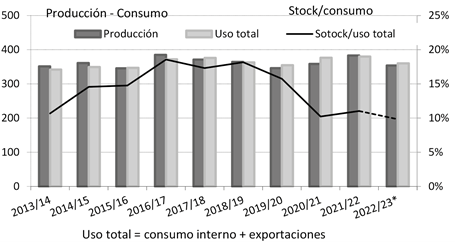

En la Gráfica 3 se presenta el balance de oferta y demanda de maíz en el mercado de EEUU, primer productor y exportador mundial de maíz, y por tanto, principal referente de los precios internacionales para este grano. Puede observarse una situación similar a la global, pero con una caída mucho más aguda de la relación stock/consumo, particularmente en la zafra 2020/21 en la que cae 35% respecto a la anterior. Esta ajustada situación de oferta y demanda se debe al fuerte incremento de las exportaciones de maíz, que aumentaron 55% en 2020/21, siendo China el principal destino de ese incremento.

Gráfica 3. EEUU: producción, consumo y relación stock/consumo de maíz (millones de toneladas y porcentaje)

Fuente: OPYPA con base en el Departamento de Agricultura de EEUU (USDA, noviembre 2022).

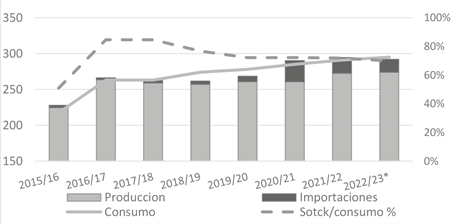

En efecto, la producción de maíz de China no es suficiente para satisfacer la creciente demanda interna, por lo que deber recurrir a la importación del grano. El incremento de las importaciones en la zafra 2020/21 fue de 289%, pasando de importar 8 millones de toneladas en 2019/20 a 30 millones de toneladas en 2020/21 (Gráfica 4).

Gráfica 4. China: producción, consumo, importaciones y relación stock/consumo de maíz (millones de toneladas y %)

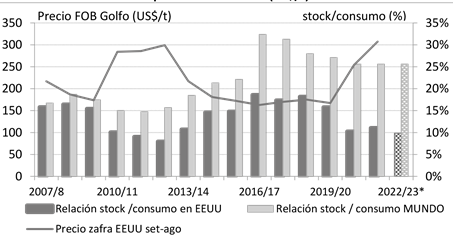

Con este marco de muy baja relación stock/consumo de maíz en EEUU, los precios de exportación presentaron un notable incremento partir de la zafra 2020/21, alcanzando valores récords en la zafra 2021/22 (Grafica 5).

Gráfica 5. Relación stock/consumoanivelmundialyde EEUU(%) y del preciodeexportación FOB Golfo (US$/t)

Fuente: OPYPA con base en USDA y SAGYP.

Para la próxima zafra 2022/23 se proyecta que la producción mundial de maíz presente una reducción del 4% respecto a la zafra anterior, según las proyecciones a noviembre 2022 de organismos internacionales especializados (USDA, IG, FAO-AMIS). La menor producción está sustentada en caídas en las cosechas obtenidas en Estados Unidos, la Unión Europea y Ucrania en 2022, de 8%, 23% y 25%, respectivamente, debido a la sequía ocurrida en esas regiones durante el desarrollo del cultivo. No obstante, para definir la producción mundial de 2022/23 hay que esperar los resultados de las cosechas de los países del hemisferio sur, donde recién está comenzando las siembras de maíz y sorgo con pronósticos de déficit hídrico durante el periodo de desarrollo de estos cultivos, dado el fenómeno de La Niña que por tercer año consecutivo afecta a la región sudamericana.

Con respecto a la demanda, en la zafra 2022/23 se espera una reducción del consumo agregado de maíz respecto a la zafra anterior, del orden de 2%, mientras que en EEUU la reducción seria de 3,6% de acuerdo al último reporte del USDA. No obstante, el balance de oferta y demanda continuaría siendo muy ajustado debido a que la producción caería más que el consumo y por tanto, la relación stock/consumo se mantendría en niveles similares a la zafra anterior (25% a nivel mundial y 10% en EEUU), por lo que continuarán los fundamentos alcistas de los precios La demanda de maíz para la elaboración de etanol presentó una recuperación en 2021 luego de la caída de la producción de este biocombustible en 2020 (-6.4%) como consecuencia del derrumbe de los precios del petróleo durante la pandemia (Gráfica 6).

Gráfica 6. Producción mundial de etanol (millones de litros)

Fuente: elaborado con base en RFA (EEUU).

De acuerdo con la Asociación de Combustibles Renovables de EEUU (RFA, por sus siglas en ingles), en 2021 la producción mundial de etanol aumentó 3% respecto a 2020 y en 2022 continuaría aumentando, ya que muchos países retomaron las políticas de fomento de la producción de etanol en un marco de mayores precios del petróleo, con el fin de descarbonizar3 la economía y reducir las importaciones de petróleo. Dichas políticas se basan en el establecimiento de metas de inclusión obligatoria de etanol en mezclas con naftas e incentivos para la inversión en plantas de etanol. Los mayores productores mundiales de este biocombustible son EEUU y Brasil que tienen una participación de 55% y 27%, respectivamente, dando cuenta del 82% de la producción mundial de etanol.

En EEUU se estableció en 2007 el programa Renewable Fuel Standard (RFS) para promover la producción de biocombustibles para reducir el uso de combustibles fósiles en el transporte y las emisiones de gases de efecto invernadero (GEI). Este programa establece por año una cantidad determinada de biocombustibles a utilizar, entre ellos el etanol, biodiesel, etc.. En EEUU el etanol se produce casi en su totalidad (98%) con grano de maíz. En 2022 la cantidad establecida de etanol a utilizar fue 56.7 millones de litros, lo que insume 132 millones de toneladas de maíz y representa el 42% del consumo doméstico de este grano en EEUU.

Brasil por su parte, recientemente estableció el programa RenovaBio para promover el aumento de la participación de biocombustibles en la matriz energética, con los objetivos de contribuir a la seguridad energética, dar previsibilidad al mercado y mitigar las emisiones de GEI del sector combustibles. Este es un innovador programa que establece metas de descarbonización mediante la producción de biocombustibles con eficiencia energético- ambiental, certificaciones voluntarias de producción de biocombustibles y créditos de descarbonización4. En este contexto, la producción de etanol de maíz en Brasil estaría ganando terreno en el mercado doméstico de biocombustibles, atrayendo inversiones en plantas de bioetanol debido a la alta disponibilidad de granos por el crecimiento de la producción en el país, brinda un retorno más veloz que el etanol de caña de azúcar y porque el etanol elaborado a partir de maíz proporcionaría casi tres veces más energía de la que se consume al producir este biocombustible5.

Las perspectivas de precios del maíz y sorgo para la próxima zafra 2022/23, parecen auspiciosas considerando las proyecciones al mes de noviembre 2022, que prevén el mantenimiento de un ajustado balance de oferta y demanda de maíz a nivel mundial y en EEUU. Dicho balance podría ser más deficitario aun, debido a que las proyecciones realizadas no toman en cuenta posibles recortes en las cosechas de los principales países productores y exportadores de Sudamérica (Argentina y Brasil), dada la alta probabilidad de déficits hídricos generados por el evento La Niña que afecta nuevamente a esa región.

Los precios internacionales continuarían muy tonificados, en similares niveles a los registrados durante la zafra 2021/22 por lo menos hasta el mes de mayo de 2023, mes en que se divulgan las primeras proyecciones mundiales de la zafra siguiente (2023/24). Otro factor alcista para los precios es la persistencia de la guerra entre Rusia y Ucrania, que amenaza la producción y comercialización de granos de estos dos importantes productores mundiales.

Por otro lado, el incremento de las tasas de interés en EEUU como medida para reducir la inflación, derivada del aumento de su gasto y el incremento de los precios de las commodities, podría llevar en el corto plazo a una recesión mundial y como consecuencia, una disminución del consumo y de los precios de las commodities.

2. Marco regional

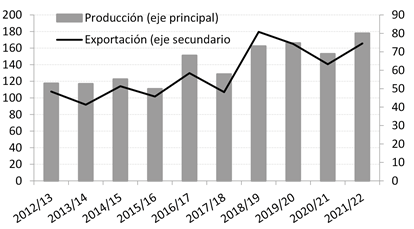

La producción de maíz ha venido creciendo sostenidamente en los países de la región (Argentina, Brasil, Paraguay y Uruguay), crecimiento liderado por Brasil y Argentina que ocupan el segundo y tercer lugar, respectivamente, como productores de maíz en el ranking mundial. En la zafra 2021/22 la producción regional alcanzó un nuevo récord de 177 millones toneladas, que representó el 15% de la producción mundial de maíz (Gráfica 7).

Gráfica 7. Producción y exportación de maíz en países la región Sudamericana (Argentina, Brasil, Paraguay y Uruguay) (en millones de toneladas)

Fuente: OPYPA con base en SAGYP (Argentina), CONAB (Brasil), MAG (Paraguay) y MGAP (Uruguay).

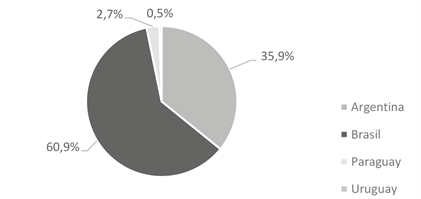

La participación de cada país en la producción, considerando el promedio de las tres últimas zafras, se muestra en la Gráfica 8, destacándose la de Brasil con el 61% y la de Argentina con el 35,9%, las que en conjunto dan cuenta del 97% del total producido en esta región, mientras que Paraguay y Uruguay producen el 2,7% y el 0,5%, respectivamente.

Gráfica 8. Participación de cada país en la producción regional (promedio 2019/20-2021/22)

Fuente: OPYPA con base en SAGYP (Argentina), CONAB (Brasil), MAG (Paraguay) y MGAP (Uruguay).

En los últimos 10 años las exportaciones presentaron una tasa anual de crecimiento de 4.9%, aun cuando en la zafra 2020/21 presentaron una caída de 15% debido a la sequía que afectó la producción regional de maíz.

Brasil y Argentina dan cuenta del 97% de las exportaciones y Paraguay el 3% restante, ya que la exportación de Uruguay ha sido nula en los últimos años. En promedio de las últimas tres zafras las exportaciones de maíz de Brasil representaron el 53% y las de Argentina el 44% del total. Si bien Brasil presenta una mayor producción que Argentina, el saldo exportable es menor por presentar un consumo interno bastante mayor que Argentina.

El en la zafra 2021/22 el volumen exportado por la región fue 75 millones de toneladas, que representó el 37% de las exportaciones mundiales de maíz. Las exportaciones de Brasil fueron 38.5 millones de toneladas y superó a las 36 millones toneladas exportadas por Argentina, posicionándose ambos países en esa zafra como el segundo y tercer exportador mundial de maíz, seguidos por Ucrania.

Para la próxima zafra 2022/23, la superficie sembrada de maíz en Argentina sería 2% menor que la zafra anterior, de acuerdo con las estimaciones realizadas a la fecha por la SAGYP, debido a la disminución de las siembras tempranas por la situación de déficit hídrico en la mayor parte de la zona núcleo. Se prevé un nivel de producción similar a la de la zafra 2021/22, suponiendo mejores condiciones hídricas para los cultivos de siembra tardía. En caso del sorgo granífero, la superficie sembrada y la producción serían similares al año anterior, de 2,8 millones de toneladas. China es el principal destino de las exportaciones argentinas de sorgo.

En Brasil, la Compañía Nacional de Abastecimiento (CONAB) estima una producción total de 126 millones de toneladas, incluyendo las 3 siembras o safrinhas de maíz que se realizan en cada año en este país, lo que supone un incremento de 12% respecto a la obtenida en la zafra 2021/22. Esta proyección se basa en una superficie sembrada de 22,3 millones de hectáreas (3% más que en la zafra anterior) y una productividad promedio de 5660 ks/ha, que es un 8% mayor al rendimiento obtenido en la zafra 2021/22. Con respecto al sorgo, este organismo estima similar superficie sembrada que en la zafra anterior y una producción de 2,9 millones de toneladas.

La concreción de estas estimaciones dependerá de la evolución de las condiciones climáticas durante el desarrollo de los cultivos, existiendo una alta probabilidad de condiciones de déficit hídrico. En efecto, de acuerdo a la mayoría de los organismos especializados en pronósticos climáticos, estaría desarrollándose en la región del sureste de Sudamérica la fase fría del fenómeno ENSO (La Niña), que ocurre por tercer año consecutivo, fenómeno que genera desvíos negativos de precipitaciones durante el periodo primavera y verano en esta Región, por tanto, condiciones de déficit hídrico para los cultivos de verano.

En los próximos meses la volatilidad de las cotizaciones de maíz y del sorgo, estará muy influenciada por la evolución de las precipitaciones y del estado de los cultivos en los principales países productores de estos granos en el hemisferio sur.

2. Mercado interno

2.1 Producción de maíz

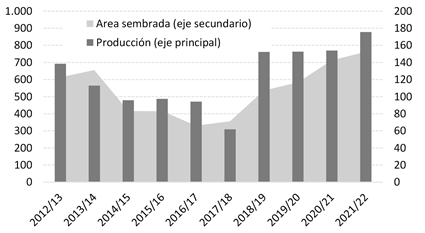

La superficie sembrada de maíz en Uruguay presenta un crecimiento sostenido desde la zafra 2017/18 (Grafica 9), alcanzándose en la zafra 2021/22 el mayor registro de superficie sembrada en los últimos 45 años con 152.359 hectáreas, lo que representa un aumento de 114% respecto a la zafra 2017/18 y 7% respecto a la anterior.

La producción se estimó en 878 mil toneladas que marca un récord histórico de producción en el país debido al incremento del área sembrada y un rendimiento promedio de 5.763 kg/ ha, que es 7% superior al de la zafra anterior, aunque el cultivo fue afectado por condiciones de déficit hídrico en muchas zonas del país. No obstante, el volumen de producción obtenido no fue suficiente para abastecer a la creciente demanda doméstica, por lo que debió recurrirse a la importación del grano, como viene sucediendo habitualmente.

Gráfica 9. Superficie sembrada (miles de hectáreas) y producción (miles de toneladas)

Fuente: OPYPA con base en DIEA-MGAP.

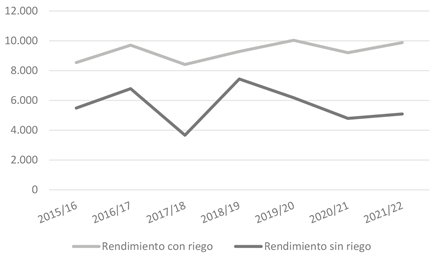

En la Gráfica 10 se muestra la evolución del rendimiento promedio a nivel nacional del maíz con y sin riego desde la zafra 2015/16, fecha en la que DIEA comenzó a desglosar la información productiva recabada de las Encuestas Agrícolas según haya sido en condiciones de secano o bajo riego.

Gráfica 10. Rendimientos promedio de maíz a nivel nacional con y sin riego.

Fuente: OPYPA con base en DIEA-MGAP.

En dicho periodo, el rendimiento promedio nacional del maíz con riego osciló entre 8500 y 10.000 kg/ha. La respuesta al riego depende de la magnitud del déficit hídrico en cada zafra respecto a las necesidades del cultivo. Por ejemplo, en la zafra 2017/18 que hubo sequía, el rendimiento medio del maíz con riego fue 130% superior al de secano, mientras que en la zafra 2018/19, en la que hubo un régimen de lluvias favorable para el cultivo, la respuesta fue de 25%. Otro aspecto relevante a destacar sobre el comportamiento del maíz con riego es la mucho menor variabilidad ente años del rendimiento.

Cabe destacar el importante incremento (82%) de la superficie regada de maíz en la zafra 2020/21 respecto a la anterior, y en la zafra 2021/22 la superficie regada aumentó un 10% más, totalizando 21.432 hectáreas que representan el 14% del total sembrado en 2021/22.

El rendimiento promedio obtenido con riego en esta zafra fue 9.889 kg/ha, que es un 94% mayor que el de secano. Esta respuesta al riego evidencia que hubo condiciones de déficit hídrico en la zafra 2021/22, así como en las dos zafras anteriores (2019/20 y 2020/21) como se puede observar en la Gráfica 10.

Dada la alta respuesta del cultivo de maíz al riego y la creciente demanda de grano de maíz para la alimentación del ganado en corrales de engorde y suplementación a campo, se prevé continúe el crecimiento de la superficie regada, y con ello la producción nacional de maíz.

Como se detalla en el apartado correspondiente a la demanda de maíz y precios domésticos, la producción nacional no ha sido suficiente para abastecer la demanda por lo que debe recurrirse a la importación, y por tanto, el precio interno está referido a la paridad de importación. Si el desarrollo del riego permitiera lograr niveles de producción que generaran saldos exportables, el precio interno estaría vinculado a la paridad de exportación, siendo este menor, beneficiando así a las cadenas demandantes del grano como la cárnica, lechera y avícola.

El menor precio que se obtendría por el grano a paridad de exportación, podría compensarse mediante aumentos del rendimiento. En este sentido, en los últimos 10 años se observa un relevante aumento de la productividad promedio del maíz a nivel nacional, con una tasa de crecimiento anual de 3,7% y un aumento acumulado 45%.

Este comportamiento de la productividad se debe a la incorporación de mejoras tecnológicas y ajustes del manejo del cultivo, mejor material genético, crecimiento del riego en cultivos de primera, fundamentalmente, y de las siembras de segunda y/o maíz tardío (sean de segundo cultivo o no), ya que es menor la probabilidad de déficit hídrico durante el período crítico del cultivo (febrero), obteniéndose menor variabilidad de los rendimientos. El aumento de las siembras tardías se debe a la disponibilidad de semillas genéticamente modificadas con protección contra insectos como el barrenador del tallo (Diatraea saccharalis), dado que la presión de esta plaga es mucho mayor en siembras tardías.

2.2 Producción de sorgo granífero

La superficie total de sorgo granífero es estimada por OPYPA con base al uso o consumo de semilla que releva el INASE. Incluye a las siembras de cultivos para grano “húmedo” para su almacenaje como ensilaje del grano en bolsones y a las siembras para cosecha del grano maduro o “seco”. DIEA releva solamente la siembra y producción de cultivos para grano seco y la superficie sembrada para ensilaje de grano húmedo se obtiene de forma residual del total sembrado, estimándose la producción de grano húmedo utilizando el rendimiento promedio estimado por DIEA corregido a 14% de humedad.

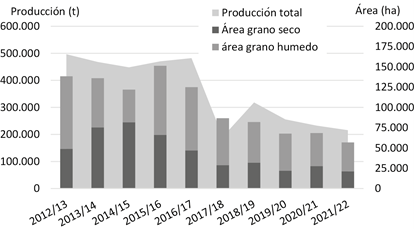

La superficie total sembrada, para grano seco y gano húmedo, viene disminuyendo desde la zafra 2017/18. En la zafra 2021/22 se estimó en 55 mil hectáreas, la menor de los últimos 10 años y 20% inferior a la de la zafra 2020/21 (Gráfica 11).

Gráfica 11. Superficie sembrada de sorgo y producción total húmedo

Fuente: elaborado con base a DIEA-MGAP.

De las 55 mil hectáreas sembradas, 19,4 mil se destinaron para cosecha de grano seco, según DIEA, siendo esta superficie 30% inferior a la de la zafra anterior. La superficie sembrada para grano húmedo, obtenida de forma residual, fue 35,5 mil hectáreas.

La producción total de grano viene disminuyendo de forma concomitante con la superficie sembrada, la producción total de sorgo granífero viene disminuyendo. En la zafra 2021/22 se estima una producción total (grano seco y húmedo) de 216 mil toneladas, que representa una disminución de solo 7% respecto a la zafra 2020/21 debido a que los mejores rendimientos obtenidos compensaron parcialmente la caída de la superficie sembrada

La producción estimada como grano seco por DIEA fue 98.919 t, lo que implica una reducción de 10% respecto a la zafra anterior, y el rendimiento promedio 4650 kg/ha, que es 16% mayor al obtenido en la zafra anterior. La producción como grano húmedo fue estimada por OPYPA en 116 mil toneladas y representa una reducción de 5%.

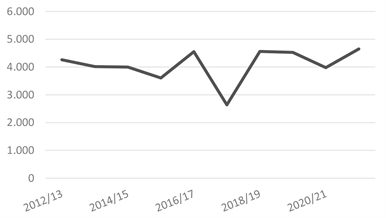

A diferencia del maíz, la productividad del sorgo se ha mantenido prácticamente constante en los últimos 10 años, en el entorno de 4000 kg/ha, aunque presenta a su favor una menor variabilidad de rendimientos que el maíz de secano (Gráfica 12).

Gráfica 12. Rendimiento de sorgo grano seco (kg/ha)

Fuente: OPYPA-MGAP con base en DIEA-MGAP.

El bajo aumento de productividad se debería a la reducida oferta local de materiales genéticos de alto potencial y a que en los últimos años el cultivo de sorgo se realizaría más como un cultivo necesario para las rotaciones que como un negocio, por lo que es probable se utilicen menores cantidades de insumos con el fin de reducir su costo.

No obstante, esta situación puede cambiar con la reciente concreción de la firma de un protocolo entre China y Uruguay que establece los requisitos fitosanitarios para la exportación de sorgo desde Uruguay, tanto para consumo animal como para consumo humano. Este acuerdo es muy relevante dado que China es el principal importador mundial de sorgo, grano que utiliza para la alimentación animal y para la elaboración de licores y agua ardiente de alta graduación alcohólica muy demandados para el consumo popular en este país.

La firma del protocolo para la exportación de sorgo a China abre oportunidades para la expansión del cultivo en el país mediante un aumento de la superficie sembrada bajo condiciones de cultivo más tecnificadas y por tanto aumentos en la productividad, dada la posibilidad real de colocar este producto en el mercado chino.

2.3. Demanda y precios domésticos de maíz y sorgo

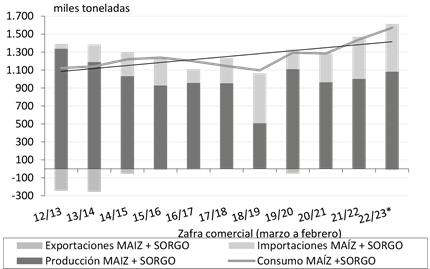

El consumo doméstico de maíz y sorgo estimados por el consumo aparente6 en la zafra comercial 2021/22 (marzo 2021 a febrero 2022) fue 1,44 millones de toneladas, lo que representó un incremento de 12% respecto a la zafra anterior.

Para la actual zafra comercial 2022/23 se proyecta que el consumo de ambos granos alcance 1,57 millones de toneladas, lo que representaría un incremento de 9% respecto a la zafra anterior y marca un nuevo récord histórico (Gráfica 13).

La mayor parte de consumo total de ambos granos es de maíz. Para la zafra comercial 2022/23 el consumo aparente de maíz se proyecta en 1,38 millones de toneladas, lo que representaría el 88% del consumo total, y el consumo de sorgo se proyecta en 180 mil toneladas. El consumo proyectado de maíz para la actual zafra comercial sería un 14% superior al de la zafra anterior, evidenciando el dinamismo de la demanda de este grano.

Como es habitual en el país, para dar cuenta de las necesidades de la demanda de maíz es necesario recurrir a la importación. Para la zafra comercial 2022/23 se estima que las importaciones (marzo 2022 a febrero de 2023) totalizarían del orden de 530 mil toneladas de las cuales el 34% seria de grano entero procedente casi en su totalidad de Paraguay y el 66% restante de maíz partido procedente de Argentina, dado que en ese país el maíz procesado presenta menores derechos de exportación que el entero.

La producción doméstica de ambos granos de cuenta del 70% de la demanda, por lo que el restante 30% corresponde a las importaciones de granos. Desde la zafra comercial 2019/20 (zafra agrícola 2018/19) no se registran exportaciones de estos granos para uso forrajero (Gráfica 13).

Gráfica 13. Consumo aparente, producción y comercio exterior de granos maíz y sorgos (zafra comercial, en miles de toneladas)

Fuente: OPYPA en base a DIEA, INASE, Servicio URUNET y DGSA (existencias de granos).

El nivel de consumo observado en las dos últimas zafras comerciales respondió al favorable marco de precios relativos para la producción de carne vacuna y la lechería7 , favoreciendo la intensificación de la producción ganadera, aún con los altos niveles de precios internos de maíz y sorgo observados durante la actual zafra comercial. La creciente utilización de granos forrajeros, y otros concentrados, en la ganadería de carne se evidencia por el aumento del número de animales terminados a corral y la mayor suplementación del ganado a campo, todo lo cual permitió una reducción de la edad de faena.

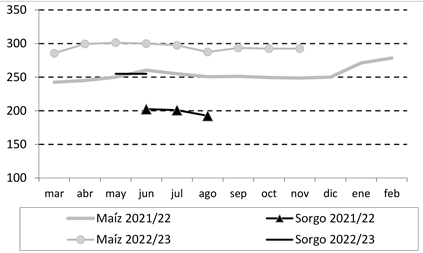

Los precios internos del maíz y sorgo (CMPP, puestos en destino) se estuvieron sumamente tonificados, en niveles superiores a los altos precios registrados en la zafra anterior (Gráfica 14).

Gráfica 14. Precios internos de maíz y sorgo Zafra comercial 2022/23 (US$/t, puesto en destino)

Fuente: OPYPA con base en CMPP.

Nota: el precio del maíz corresponde a calidad superior.

Durante el periodo de cosecha (marzo a julio), el precio promedio del maíz fue de 297 US$/t y el del sorgo 255 US$/t, que marcan aumentos de 18% y 26% respectivamente, en relación con igual periodo del año anterior, reflejando la firmeza del mercado internacional, en niveles cercanos a la paridad de importación.

Con este nivel de precios registrado y considerando el rendimiento promedio de la zafra agrícola 2021/22 (5763 kg/ha), los márgenes del maíz antes de renta estarían en algo más de 500 US$/ha. En caso del sorgo el resultado económico fue mucho más atractivo que en zafras anteriores debido excelente nivel de precios, estimándose un margen del orden de 300 US$/ha antes de renta.

2.4. Perspectivas para el ciclo 2021/22

Dado que aún no está disponible la información sobre intención de siembra de cultivos de verano que releva DIEA, se estimó la intención en base al volumen de semilla importada de maíz y sorgo a la fecha de cierre de este articulo y coeficientes técnicos de densidad de siembra para cada cultivo, descontándose la superficie que se destinaría a la siembra de silo de planta entera en caso del maíz.

En base a estas consideraciones podría preverse una superficie sembrada en el entorno de 155 mil a 160 mil hectáreas de maíz y 53 mil hectáreas de sorgo (incluyendo grano seco y húmedo).

Asumiendo niveles de rendimiento similares a los de la zafra pasada, que fueron afectados por el evento Niña de forma similar a lo que se prevé para el periodo primavera-verano, podría esperarse una producción de maíz algo mayor de maíz en el entorno de 900 mil toneladas y de sorgo aproximadamente 200 mil toneladas (grano seco y húmedo).

Estos niveles de producción tampoco serían suficientes para satisfacer la demanda doméstica por lo que también deberá recurrirse a la importación. El volumen importado estará influido en parte por la oferta forrajera que exista en todo el país, la que a la fecha se encuentra bastante reducida, y de la cantidad de animales terminados a corral durante la próxima zafra comercial.

En cuanto a la perspectiva de precios para la próxima zafra agrícola 2022/23, de acuerdo a la situación de oferta y demanda del mercado internacional de maíz proyectada al mes de noviembre, los precios continuarían firmes en niveles similares a la actual zafra por lo menos hasta el mes de mayo 2023, cuando el USDA difunde las primaras proyecciones para la siguiente zafra (2023/24).

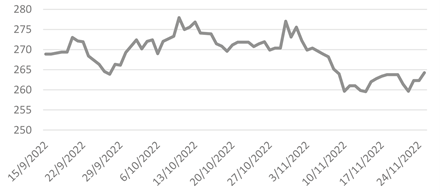

Si bien los precios de futuros del mercado de Chicago (CBOT-CME) para la posición marzo 2023 presentaron una caída durante el mes de noviembre 2022 (Gráfica 15), estos son 17% mayores a los de igual mes del año anterior (265 vs 227 US$/t).

Gráfica 15. Precios de futuros de maíz (US$/t) (Mercado Chicago, posición marzo/2023)

Fuente: elaboración propia con información del CME Group. (https://news.agrofy.com.ar/granos/ series-historicas-futuros)

Dicha caída de precios se debió a la reacción del mercado ante la noticia difundida el 19 de noviembre de renovación del acuerdo entre Ucrania y Rusia para asegurar el movimiento de granos a través del Mar Negro.

3. Referencias bibliográficas

Agrofy news: https://news.agrofy.com.ar/granos/series-historicas-futuros

BID. La crisis de los precios de petróleo ante el COVID-19: recomendaciones de política para el sector energético. https://blogs.iadb.org/energia/es/la-crisis-de-los-precios-de-petroleo- ante-el-covid-19-recomendaciones-de-politica-para-el-sector-energetico/

Cámara Mercantil de Productos del País. http://www.camaramercantil.com.uy/softis/ documentos/dl/ceroleag/

DIEA/MGAP. 2018. ENCUESTA AGRÍCOLA “INVIERNO 2019”. Oficina de Estadísticas Agropecuarias del Ministerio de Ganadería Agricultura y Pesca. http://www.mgap.gub. uy/unidad-organizativa/oficina-de-programacion-y-politicas-agropecuarias/estadisticas/ produccion-vegetal/agricultura-de-secano

DGSA/MGAP. Existencias de Granos. Plan Nacional de Silos. Dirección Nacional de Servicios Agrícolas del MGAP, http://www.mgap.gub.uy/unidad-organizativa/direccion-general-de- servicios-agricolas/plan-nacional-de-silos/existencias

INASE. Declaraciones de Movimientos de Semillas. Unidad de Estadísticas. Instituto Nacional de Semillas de Uruguay. https://www.inase.uy/Estadistica/

Secretaría de Agroindustria de Argentina. Cotizaciones de mercados. https://www. agroindustria.gob.ar/sitio/areas/ss_mercados_agropecuarios/areas/granos/index.php

USDA. World Agricultural Supply and Demand Estimates. United States Department of Agriculture. https://www.US$a.gov/oce/commodity/wasde/

IGF, International Grain Counicl. https://www.igc.int/en/default.aspx

US Grain Council. El mercado del etanol. https://grains.org/lta/buying-selling/etanol/el- mercado-del-etanol/