Cadena ovina: situación y perspectivas. A. Riani

El año 2022 fue un año muy particular para el rubro ovino. Si bien gran parte del mundo recobró la “normalidad” luego de la pandemia, China, principal destino de las exportaciones de lana y carne, decretó el confinamiento por largos periodos a gran parte de su población. (política de “Covid-Cero”). Esto afectó negativamente la economía del país y en conjunto con una crisis inmobiliaria, conllevaron a un enfriamiento de su economía que golpeó a todo el comercio mundial, lo que impactó negativamente a las exportaciones uruguayas del rubro. Adicionalmente, fue un año marcado por la guerra de Ucrania, crecimiento de tasas de interés, volatilidad de monedas, dificultades logísticas, factores que afectaron las exportaciones tanto de lana como de carne ovina. Los valores de lana tanto a nivel local como en Australia, se mantuvieron por debajo de los alcanzados en 2021. Por otro lado, se mantiene la brecha de precios entre micronajes surgida luego de la pandemia, donde las lanas más finas resultaron altamente favorecidas frente a las lanas medias y gruesas. Otro factor que prevalece es la alta demanda por lanas certificadas. Respecto al mercado de carne ovina, luego de un primer semestre excepcional, donde se registraron valores históricamente altos, el contexto internacional y la escasez de precipitaciones conllevaron a un ajuste de precios a la baja. De todas formas, más allá de la coyuntura, las expectativas a largo plazo siguen siendo positivas.

1) Contexto internacional

1.1. Lana

Luego de la recuperación post-pandemia que tuvo lugar en 2021, en el presente año el mercado lanero se vio afectado por factores externos que causaron dificultades en el comercio internacional, generando merma en las exportaciones y caída en los precios de la lana. Al igual que en 2021, el escenario fue muy heterogéneo entre los distintos tipos de lana. Para el sector de lanas finas (<19 um) la demanda se mantuvo firme, especialmente para lanas certificadas (RWS, GOTS). Los valores alcanzados por este tipo de lanas fueron muy buenos, con precios a nivel local que igualaron e incluso superaron los obtenidos en Australia, lo cual generó una comercialización fluida. Entretanto, las lanas de 20- 24 um, si bien se recuperaron de los valores mínimos obtenidos en la pandemia, no lograron acompañar al sector más fino en su racha alcista. Por su parte, para las lanas medias y gruesas (>24 um) se puede afirmar que fue un año difícil. Los valores de estas lanas no lograron una recuperación post-pandemia, con precios que no conforman al productor, conllevando a una creciente acumulación de stock.

Cuadro 1. Producción mundial de lana según finura (kg base limpia)

| Finura | 2019 | 2020 | 2021 | Cambio (%) 21/20 |

Lana fina (<=24,5mic) | 388.413 | 381.742 | 384.336 | 1% |

Lana media (24,6-32,5 mic) | 222.802 | 226.464 | 227.254 | 0% |

Lana gruesa (>32,5 mic) | 435.304 | 422.830 | 421.832 | 0% |

Total (base limpia) | 1.046.519 | 1.031.036 | 1.033.422 | 0,2% |

Fuente: IWTO, edición 2022.

Las proyecciones de producción de lana australiana registran alzas, para ubicarse en 340 mkg base sucia para el 2022/23, aumentando 5 % en comparación con 2021/22. Se espera que el stock ovino de ese país se ubique en 75 millones de cabezas, un crecimiento de 4,7% respecto al año anterior. Asimismo, se proyecta una mejoría en la tasa de destete, lo que conlleva a un aumento en la cantidad de animales jóvenes esquilados. Esto hace que la producción de lana por animal merme levemente, ubicándose en 4,53 kg/cabeza.

El stock de lanares de Australia mantiene la tendencia alcista, ya que este país tiene su tercer año consecutivo de condiciones climáticas favorables, con precipitaciones por encima del promedio. Esto decanta en mayor producción de pasturas y mejores tasas de señalada, lo que respalda una mayor producción de lana volcada a la exportación. En este sentido, las exportaciones de lana australianas pasaron de 275 millones de kg en la zafra 2020/21 a 311 en la zafra 2021/22, estimándose para la próxima zafra 312 mkg de lana sucia exportada.

Por otro lado, el Departamento de Agricultura de Australia (ABARES) reporta una caída en los valores de exportación, asociado a dificultades en China y Estados Unidos. Esto conlleva a un menor consumo de bienes de lujo, entre los que se encuentran los productos de lana. La merma del consumo se traduce en menores precios en los remates de lana en Australia. Según ABARES, el Indicador de Mercados del Este de Australia (EMI) proyectado para 2022/23 está 5 % por debajo del valor medio de 2021/22, ubicándose en AU$ 1320 por kilo base limpia.

En términos generales, el valor de la producción de lana australiana se mantendrá estable en AU$ 3,4 billones en 2022-2023, ya que la caída en los precios seria contrarrestada por el aumento del volumen de lana producido y exportado.

Gráfica 1. Precios de la lana en Australia (Indicador de Mercado del Este, enero 2019 a noviembre 2022, promedios mensuales) U$ cent/kg base limpia

Fuente: OPYPA, con datos de AWEX.

1.2. Carne ovina

Según informa Beef and Lamb New Zealand el panorama para el mercado de carne ovina a largo plazo es positivo por el simple hecho de que la demanda superará a la oferta. Asimismo, la creciente urbanización en países asiáticos y el desarrollo de la clase media serán pilares fundamentales en la demanda por proteínas de origen animal.

Por otro lado, de acuerdo con el reporte de ABARES, las crecientes tasas de inflación en Estados Unidos y el enfriamiento de la economía China arrojan gran incertidumbre sobre el mercado internacional de carne ovina en el corto plazo. La desaceleración del crecimiento económico implica una menor demanda de los consumidores de productos de alto valor como la carne ovina. A esto se suman condiciones de sequía sostenidas en las provincias del noroeste de China, lo que a corto plazo conllevará a un aumento en la faena y mayor disponibilidad de carne ovina local. Adicionalmente, se espera un aumento en la disponibilidad de carne porcina de origen doméstico, a medida que el país se recupera de la peste porcina africana, lo que juega en detrimento del consumo de carne ovina importada, por ser este un producto de mayor precio. Por otro lado, la flexibilización en la política anti-covid anunciada recientemente por China, podría generar un aumento en la demanda internacional de carne, a raíz de la reapertura de restaurantes y el aumento de la concurrencia a éstos. El país asiático en conjunto con Estados Unidos y la Unión Europea son los principales importadores de carne ovina a nivel mundial. Esta última también enfrenta dificultades a raíz de la guerra entre Rusia y Ucrania, con una importante crisis energética de cara al invierno y elevados niveles de inflación.

En definitiva, las perspectivas a largo plazo son positivas, con una demanda sostenida, proveniente de países en desarrollo. Para los países desarrollados se espera una reducción de la demanda, consecuencia de cambios en los hábitos de consumo y una desaceleración en el crecimiento poblacional.

Por el lado de la oferta, la última edición conjunta de OCDE-FAO Perspectivas Agrícolas (junio 2022), proyecta para 2023 un crecimiento de 1,6% en la producción de carne ovina. La mayor parte de este crecimiento se originaría en China, quien tiene el mayor stock ovino del mundo y es responsable de la tercera parte de la producción de carne ovina a nivel mundial. Por su parte Australia, quien disputa el primer puesto como exportador con Nueva Zelanda, ha incrementado su producción en los últimos años ya que se encuentra en un proceso de recomposición del stock ovino, favorecido por buenas condiciones climáticas. En contraposición, la producción de Nueva Zelanda ha mermado en el último año a raíz de las sequias severas que tuvieron lugar en gran parte del país durante 2022.

2) Situación de la producción ovina en Uruguay

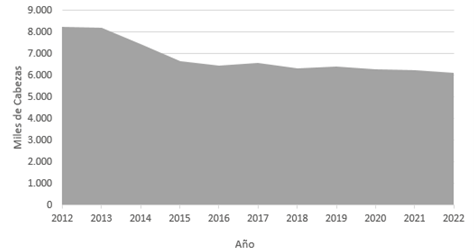

Las existencias de ovinos, de acuerdo a la Declaración Jurada a junio de 2022 se muestran en el Cuadro 2. La caída en el stock fue de 1,5% en el total, con una caída más pronunciada en la cantidad de capones (-14%) y un aumento del número de corderos totales (8%). El stock se vio favorecido por buenas condiciones climáticas para el ovino en las principales zonas ovejeras del país, ya que fue un año con escasez de precipitaciones. Esto redujo la incidencia de parasitosis y permitió lograr buenas tasas de señalada. Como consecuencia el stock mantuvo la estabilidad que viene mostrando en los últimos 5 años a pesar de los altos niveles de faena.

Cuadro 2. Stock ovino por categoría ejercicios 2021 y 2022 (miles de cabezas)

| 2021 | 2022 | Cambio % | |

| Carneros | 145.386 | 143.484 | -1% |

| Ovejas de cría | 3.386.735 | 3.288.250 | -3% |

| Ovejas descarte | 211.859 | 224.064 | 6% |

| Capones | 384.008 | 329.499 | -14% |

| Borrega 2-4 dientes | 434.811 | 447.617 | 3% |

| Corderas D/L | 794.349 | 792.646 | 0% |

| Corderos D/L | 587.325 | 634.442 | 8% |

| Corderos/as mamones | 283.988 | 272.561 | -4% |

| TOTAL | 6.228.461 | 6.132.563 | -1,5% |

Fuente: DICOSE-SNIG.

Gráfica 2. Evolución del stock ovino en los últimos 10 años (ej. 2012 a 2022)

Fuente: DiCOSE-SNIG.

2.1. Producción y comercio de lana

Las estimaciones del SUL para la producción de lana de la zafra 2021/22, incluyendo lana de cueros, se muestran en el Cuadro 3. La producción del último ejercicio ganadero asciende un 3 %, a 25.550 toneladas de lana vellón en base sucia.

Cuadro 3. Producción de lana, 2018/19 - 2021/22 (Toneladas base sucia)

| 2018/19 | 2019/20 | 2020/21 | 2021/22 | |

| Vellón | 21.814 | 21.800 | 20.007 | 20.743 |

| Barriga | 2.786 | 2.785 | 2.556 | 2.650 |

| Otros/1 | 502 | 502 | 460 | 477 |

| Corderos | 659 | 636 | 664 | 711 |

| Total lana esquilada | 25.761 | 25.723 | 23.687 | 24.851 |

| Lana de Cueros | 873 | 834 | 1.034 | 969 |

| TOTAL | 26.634 | 26.557 | 24.720 | 25.550 |

Fuente: SUL.

De acuerdo a los datos de Aduanas, en los últimos 12 meses (noviembre de 2021 - octubre de 2022) las exportaciones de lana y subproductos generaron ingresos por US$ 177.464.130, lo que representa un aumento de 25 % en la evolución interanual. Dicho aumento se asocia principalmente a un crecimiento en la exportación de tops.

De los ingresos totales, 56% correspondió a exportación de lana peinada. Las divisas generadas por exportación de tops crecieron 48% respecto al año anterior, generando aproximadamente US$ 100 millones. Los principales destinos de dicha exportación fueron Alemania e Italia. Las exportaciones de tops por destino se presentan en el Cuadro 4.

Cuadro 4. Exportaciones de tops por mercado destino (valor FOB, 12 meses cerrados a octubre)

Destino | Valor FOB miles de US$ | Cambio % | |

2020/21 | 2021/22 | ||

Alemania | 20.837 | 27.621 | +33 % |

Italia | 14.704 | 23.678 | +61 % |

Turquía | 5.169 | 8.800 | +70 % |

México | 3.581 | 5.217 | +46 % |

Polonia | 2.008 | 5.076 | +153% |

China | 3.067 | 3.587 | +17% |

Mauricio | 2.796 | 3.465 | +24% |

Otros | 15.394 | 22.476 | +54% |

TOTAL | 67.560 | 99.920 | +48 % |

Fuente: Aduanas.

Las exportaciones de lana sucia del período de 12 meses terminados al cierre de octubre 2022, se ubicaron cercanos a los US$ 32 millones, lo que representó 18% de los ingresos por exportación de lana. La evolución de esta categoría muestra una merma de 7% con respecto al valor exportado respecto al periodo 2020/2021. Esto se explica principalmente por una menor actividad de China y Bulgaria, principales destinos para esta categoría de lana. Las exportaciones de lana sucia por destino se presentan en el Cuadro 5.

Cuadro 5. Exportaciones de lana sucia por mercado destino (valor FOB. 12 meses cerrados a octubre)

Destino | Valor FOB miles de US$ | Cambio % | |

2020/21 | 2021/22 | ||

China | 22.113 | 21.687 | - 1,9 % |

Bulgaria | 8.479 | 7.890 | - 6,9 % |

Italia | 2.612 | 1.720 | - 34 % |

Otros | 0.953 | 0.838 | -12 % |

TOTAL | 34.599 | 32.137 | - 7,1 % |

Fuente: Aduanas.

Al igual que en el caso anterior, los ingresos por exportación de lana lavada mostraron resultados negativos en la evolución interanual. En el periodo considerado, el valor exportado se ubicó en US$ 25 millones, 4% menos que en el periodo anterior. En los ingresos totales por exportación de lana y subproductos, la lana lavada representó 14% del valor exportado. En relación a los destinos, Egipto tuvo una fuerte irrupción en esta categoría, aumentando sus importaciones un 118% y posicionándose como principal destino. Asimismo, las exportaciones a China (principal destino en el periodo anterior) se redujeron en un 50%, quedando en segundo lugar.

Cuadro 6. Exportaciones de lana lavada por mercado destino (valor FOB. 12 meses cerrados a octubre)

Destino | Valor FOB miles de US$ | Cambio % | |

2020/21 | 2021/22 | ||

Egipto | 4.301 | 9.378 | + 118 % |

China | 11.159 | 5.483 | - 51 % |

India | 3.543 | 3.600 | - 1,6 % |

Italia | 3.667 | 1.968 | - 46 % |

EEUU | 0.831 | 1.201 | + 45 % |

Otros | 2.926 | 3.776 | + 29 % |

TOTAL | 26.429 | 25.409 | - 3,9 % |

Fuente: Aduanas.

Un factor a tener en cuenta al analizar las exportaciones de lana, es que no solamente se demandó más lana certificada, sino también que el perfil se ha volcado hacia la lana fina y superfina principalmente. Cuando se observa el volumen, se nota que éste ha aumentado menos que las exportaciones medidas en valor.

En los 12 meses cerrados a octubre de 2022 ingresó en admisión temporaria (AT) lana por un valor correspondiente a US$ 39 millones, lo que implica un aumento de 54% en los ingresos respecto al año anterior. Si bien ingresó lana de 18 países distintos, el principal origen fue Brasil (32% de los ingresos), cuyos ingresos crecieron 23% en el periodo en cuestión. Otros proveedores relevantes fueron Australia, Chile y Argentina.

2.2. Producción y comercio de carne ovina

Según datos de INAC, la faena comercial de ovinos en el periodo noviembre 2021 – octubre de 2022 rondó los 1,29 millones de ovinos. Esto representó una caída de 5% respecto al año anterior, cuando se registró una faena de 1,36 millones de cabezas. Cabe destacar que el nivel de faena de 2021 marcó un récord histórico.

La principal categoría faenada fueron los corderos, que superaron las 740 mil cabezas (57% de la faena total). La segunda categoría más relevante fueron las ovejas, categoría que representó 28% de la faena. Ambas categorías registraron un leve descenso en el número de cabezas faenadas (1,5% y 2% respectivamente). En el mismo sentido, la faena de capones cayó 36%, pasando de 170 mil a 109 mil cabezas. En contraposición, la faena de borregos creció 23% y representó 5% de la faena total.

En relación al peso promedio de faena, para los corderos el mismo se ubicó en 36,5 kg, sin mostrar variación respecto al año anterior. El peso en cuarta balanza tampoco mostró diferencias significativas entre años, posicionándose en 16,5 kg, con un rendimiento medio de 45%. En el caso de las ovejas, la media de peso en pie aumentó levemente respecto al año anterior y se ubicó en 44,9 kg. El rendimiento promedio fue de 43,7%, con un peso medio de carcasa de 19,6 kg.

Cuadro 7. Faena habilitada de ovinos

(miles de cabezas, noviembre 2021 a octubre 2022)

Categoría | 2020/21 | 2021/22 | Cambio % |

Corderos | 754 | 742 | -1,5 |

Total ovinos | 1.358 | 1.291 | - 5 |

Fuente: INAC. Nota: no incluye la faena predial.

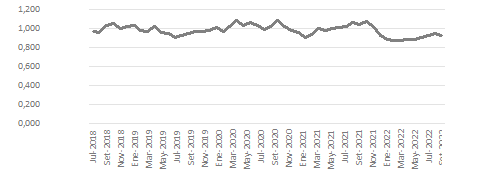

La gráfica 3 ilustra la evolución de la relación de precios del cordero con respecto al novillo gordo entre julio de 2018 y octubre de 2022. Desde julio de 2018 hasta noviembre de 2021, la relación osciló en torno a 0,98. Desde noviembre de 2021 esta relación cayó de tal forma que, durante los últimos 10 meses, el precio del novillo estuvo siempre por encima del precio del cordero.

Gráfica 3. Evolución de la relación de precios cordero para faena y novillo gordo (julio 2018 a octubre 2022)

Fuente: Elaboración propia con base en INAC.

En relación a las exportaciones de carne ovina, entre noviembre de 2021 y octubre de 2022 se generaron por concepto de dichas exportaciones US$ 117.071.285. Esto representa un aumento de 21% en los ingresos respecto al mismo periodo del año anterior. Dichos ingresos corresponden a la exportación de 20 millones de kg, de los cuales 85% fue de carne congelada con hueso.

China se mantuvo como principal destino (42% del valor exportado), a pesar de que sus importaciones en valor se redujeron 53%. Las exportaciones a dicho destino alcanzaron US$ 36 millones. En segundo lugar, Brasil representó 23% de las exportaciones en valor, totalizando US$ 19,9 millones. El país norteño aumentó sus importaciones a más del doble respecto al año anterior y dentro de los destinos de carne congelada con hueso representó el mayor precio por tonelada (US$ 7,8 mil). Ambos países juegan un rol fundamental en la carne congelada con hueso. Otros países que en este periodo ocuparon un rol importante fueron los países árabes. Emiratos Árabes, Kuwait y Omán aumentaron exponencialmente su participación y representan una gran oportunidad para la carne ovina uruguaya.

En el mercado de carne congelada sin hueso, Países Bajos fue el principal destino y creció considerablemente en el periodo analizado. El volumen exportado a dicho destino pasó de 67 ton. a 419 ton. Asimismo, representó el mejor precio por tonelada exportada (US$ 13,5 mil). Canadá fue el segundo destino más relevante en esta categoría y sus importaciones en volumen aumentaron 44%. A su vez, representó el segundo mayor precio de exportación, 9.700 US$/ton.

Cuadro 8. Exportaciones de carne ovina por mercado destino (Ejercicio agrícola)

|

Volumen Toneladas de Peso Canal |

Valor Miles US$ | ||||

2019/20 | 2020/21 | 2021/22 | 2019/20 | 2020/21 | 2021/22 | |

China | 7.224 | 18.794 | 13.997 | 31.462 | 85.292 | 73.655.496 |

Brasil | 3.716 | 2.445 | 3.145 | 21.589 | 14.297 | 22.660.392 |

NAFTA | 1.310 | 1.481 | 1.450 | 5.307 | 6.105 | 8.403.870 |

UE | 505 | 207 | 715 | 2.107 | 252 | 5.031.244 |

Otros | 963 | 699 | 2742 | 3.640 | 2.803 | 15.497.224 |

Total | 13.717 | 23.628 | 22.099 | 64.105 | 108.749 | 125.248.226 |

Fuente: INAC.

Comentarios finales

Si bien en los últimos años el sector ovino ha enfrentado importantes desafíos, el stock mantuvo cierta estabilidad en los últimos 7 años en torno a las 6 - 6,5 millones de cabezas. En el corriente año, la producción se vio favorecida por buenas condiciones climáticas para el ovino, que permitieron obtener buenas tasas de señalada y aumento en la producción de lana.

Desde el punto de vista de la lana, Uruguay continúa posicionándose en el mercado internacional con lanas de excelente calidad, donde el crecimiento en el último año ha estado ligado a un aumento en la exportación de lana peinada, destinada principalmente a países europeos. A nivel internacional, el mercado lanero padeció la situación de China, principal importador mundial. El gigante asiático implementó una política de “covid-cero” que desencadenó disrupciones logísticas y comerciales en el mercado lanero internacional. A su vez, a partir de la pandemia hubo un cambio en la dinámica de precios, donde creció la demanda por las lanas del sector más fino y con certificación (RWS y orgánica). En contraposición, las lanas medias y gruesas no han logrado una recuperación, con un importante stock de este tipo de lanas en manos de los productores.

En cuanto a la carne ovina, se podría definir al primer semestre de 2022 como un periodo excepcional, con precios históricos para el productor y excelentes valores de exportación. Dicha situación estuvo ligada a una imponente demanda por parte de China y un crecimiento en las exportaciones a Brasil. En la segunda mitad del año coexistieron una desaceleración de la economía mundial, un enfriamiento de la demanda de China y proyecciones de un tercer ¨año-niña¨ con el consecuente déficit de precipitaciones. La combinación de dichos factores llevó a una importante caída en los precios de hacienda. A pesar de la coyuntura, el escenario para la carne ovina a futuro es positiva ya que, según las proyecciones internacionales, la demanda superará a la oferta. Para el caso de Uruguay, la situación estará directamente ligada a los niveles productivos que el país pueda alcanzar y a los acuerdos comerciales a los que se pueda acceder para mejorar la competitividad a nivel internacional.

En el corriente año, se han dado pasos auspiciosos para el rubro ovino en nuestro país. Por un lado, se puso en marcha el Programa de erradicación de la mosca de la bichera. El mismo se desarrollará en 4 años en una coordinación publico privada, que tiene como objetivo erradicar esta enfermedad parasitaria que genera pérdidas aproximadas al sector ganadero de US$ 40 millones anuales. Por otro lado, el gobierno presentará en diciembre la solicitud de ingreso al Acuerdo Transpacífico (CPTPP) con el objetivo de mejorar la inserción internacional. Ambas noticias han sido recibidas con entusiasmo por los diferentes actores del rubro, ya que son fundamentales para aumentar la producción y lograr mejor competitividad a nivel internacional.

Fuentes de datos

ABARES (2022).

Agricultural Commodities. Australian Bureau of Agricultural and Resource Economics and Sciences. Department of Agriculture. (September). https://www.agriculture.gov.au/abares/research-topics/agricultural-outlook/sheep- meat#opportunities-and-challenges

AWEX. Australian Wool Exchange Market. https://www.awex.com.au/

AWI Australian Wool Innovation. https://www.wool.com/

B&L NZ- Beef & Lamb New Zealand. New season outlook 2022/23. https://beeflambnz.com/ sites/default/files/data/files/New-Season-Outlook-2022.pdf

INAC. Instituto Nacional de Carnes. Montevideo. http://www.inac.gub.uy/ International Wool Textile Organization. http://www.iwto.org/

SUL. Secretariado Uruguayo de la Lana. Montevideo http://www.sul.org.uy/

Uruguay Presidencia. https://www.gub.uy/presidencia/comunicacion/noticias/gobierno- presentara-1-diciembre-solicitud-ingreso-acuerdo-transpacifico