Citricultura: situación y perspectivas. M.N. Ackermann

Luego de dos años de pandemia, en que los cítricos enfrentaron una demanda adicional tanto en el mercado interno como en el exterior, por asociarse a la provisión de vitamina C, 2022 mostró un panorama más moderado en lo productivo, precios y en la agilidad de colocación de productos en el exterior. Las exportaciones se contrajeron sensiblemente, en particular las destinadas a la Unión Europea, en tanto que las ventas de mandarinas y naranjas a Estados Unidos continuaron creciendo y ganando mayor relevancia. La caída de ventas al mercado externo fue compensada, en parte, por mayores volúmenes comercializados en la plaza doméstica y el crecimiento de la producción con destino a industria (que en buena medida también se exporta). Los precios mayoristas y minoristas se mantuvieron en niveles deprimidos durante el año, acorde con un año de abundancia de oferta en el mercado interno. El panorama productivo internacional en el hemisferio norte evidencia una menor disponibilidad de producto para la zafra 22/23, lo que podría significar buenas noticias para la agilidad de colocaciones y precios para el año próximo.

1. Producción nacional

En 2021 la producción citrícola se ubicó cerca a las 300 mil toneladas, de los mayores niveles de producción de los últimos años, y 38% más que en la campaña anterior. El crecimiento fue generalizado en los distintos productos, destacándose el crecimiento de la producción de limón (55%), que alcanzó las 78 mil toneladas y de las naranjas, cuyo volumen producido se ubicó en 119 mil toneladas, 35% más que en la zafra anterior. Vale aclarar que en la producción de naranjas se compara con una baja base en 2020, año en que cuestiones climáticas afectaron su desempeño productivo. La producción de mandarinas se situó en casi 100 mil toneladas, 28% de crecimiento.

La producción citrícola del Uruguay ocupa una superficie total de 14.400 hectáreas e intervienen 434 productores y un total de 7,1 millones de plantas de las cuales el 88% se encuentra en producción. Se observó 8 explotaciones con más de 400 hectáreas cada una, que concentran el 62% de las plantas totales y dos terceras partes de la producción. Por su parte, hay 386 explotaciones con menos de 40 hectáreas dedicadas a los cítricos, que explican solamente el 15% de lo producido (DIEA, 2022).

Gráfica 1. Producción citrícola (toneladas)

Fuente: DIEA.

Se observa un leve incremento del área sembrada de cítricos, luego del mínimo alcanzado en 2018, una suba de las plantas totales (4% entre 2018 y 2022) y, particularmente, de las plantas en producción (9%). Esto responde al proceso de recambio varietal que viene verificándose desde hace unos años con el objetivo de acceder a mejores condiciones en los mercados internacionales. Paulatinamente las nuevas plantaciones de mandarinas y limones (cuya superficie y cantidad de plantas muestran una trayectoria creciente) vienen entrando en producción, aunque aún se mantiene un alto porcentaje de montes nuevos que consolidarán su producción en próximos años. En este sentido, la proporción de montes en producción se ubicó en 82% en limones y mandarinas. Las variedades de mandarina con mayor superficie plantada son: Clemenules, Afourer, Nova y Avana. De más reciente plantación son las variedades Tango y Orri. En limón, la variedad común es la más importante en superficie y producción (representa casi la mitad de esta), seguido de variedades como Limoneira 8A y Génova, de gran relevancia en las plantaciones nuevas (DIEA, 2022).

En tanto que la superficie y la cantidad de plantas de naranjas muestran una trayectoria de descenso, en un contexto en que casi la totalidad de los montes se encuentran en producción (97%). Esto por lo tanto indica casi la ausencia de plantaciones nuevas en naranjas (DIEA, 2022).

Gráfica 2 y 3. Superficie efectiva (ha) y plantas totales de cítricos (miles) según cultivo

Fuente: DIEA.

Por otra parte, se observa una trayectoria de crecimiento de la participación del área regada en la última década en todas las variedades, pero con particular incidencia en limones y mandarinas, que alcanzaron un total de 88% y 75% de superficie regada respectivamente. En tanto que la superficie regada de naranjas fue de 65% en 2021. Asimismo, se vienen incorporando cambios tecnológicos, como mallas para evitar polinización en momento de floración y así generar frutos sin semillas.

Gráfica 4 y 5. Proporción de plantas en producción respecto a las plantas totales y superficie regada respecto a la superficie total, según cultivo

Asimismo, el proceso de recambio varietal comentado continua y según la última Encuesta Citrícola disponible, el arranquío total estimado era de 59 mil plantas (de las cuales cerca de la mitad correspondían a mandarinas y la otra mitad a naranjas). Las nuevas plantaciones estimadas eran de unas 156 mil plantas. Esto apunta a que continuaría creciendo el stock de plantas en el sector, particularmente en mandarinas (y específicamente en variedades Tango, Moria y Orri). Otra técnica utilizada para sustituir variedades, es el cambio de copa, que consiste en cortar la copa de una planta en producción e injertar yemas de la nueva variedad que se quiere producir, lo que permite que la planta entre en producción de manera anticipada. Se estimó que se realizarían unos 9.500 cambios de copa, cambiando mandarina Ortanique y Ellendale por variedades Orri y Avana.

El sector citrícola, a diferencia del resto de los rubros hortifruticolas, vuelca al comercio internacional a contraestación alrededor del 40% de lo producido; otro 40% se destina al mercado interno, principalmente para consumo en fresco de los hogares; y el restante 20% se destina a industrialización (jugos, pellets, aceites esenciales) de lo cual también cierta proporción se exporta. Esta composición general de los destinos del citrus, varían según el producto. Así, los limones tienen mayor proporción de producción destinada a industria, con una trayectoria creciente de la participación de este destino en los últimos años. En 2021 la industria absorbió la mitad de los limones producidos, la exportación un 25% y el restante 25% se destinó al mercado interno. En mandarinas y naranjas cobran relevancia la exportación y el mercado interno como destinos preponderantes (con variaciones anuales, pero que en general representan más del 40% lo destinado al exterior y alrededor de 45% lo destinado al mercado interno).

La zafra 2022 comenzó con la novedad de la compra de activos de la principal empresa citrícola del país, que había enfrentado serios problemas económicos y financieros en años previos, por parte de una empresa de capitales estadounidenses y que tomó posesión en marzo. De acuerdo a las consultas realizadas y a los datos disponibles, el volumen productivo 2022 habría sido de un nivel de producción similar, quizás algo menor, respecto al año previo. Por un lado, se verificó una contracción severa en las exportaciones en fresco (incidido por varios factores que se analizará en próximas secciones) y un crecimiento significativo de las colocaciones en el mercado interno (que se habrían ubicado en torno a las 120-130 mil toneladas3) y en el producto destinado a industria (que también viene evidenciando un crecimiento importante en sus exportaciones). Según los comentarios recibidos, en el mercado interno, se observó mayor proporción de fruta de menor calibre que otros años.

De cara al 2023, y aún con una visión muy preliminar, las expectativas son auspiciosas en cuanto a lo evidenciado en la floración y cuajado. Los principales desafíos siguen siendo los vinculados a la logística (costos, conectividad y tiempos de tránsito que se han duplicado respecto a unos años atrás) y los elevados costos de producción internos.

2. Precios mayoristas y minoristas en el mercado interno

El alto volumen comercializado en el mercado interno presionó los precios a la baja de estos productos de manera generalizada, tanto en la cotización media mayorista como minorista.

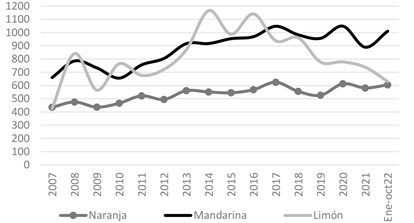

Las naranjas mostraron niveles de precios medios entre enero y octubre de 24 pesos el kilo a nivel mayorista y 35 pesos a nivel minorista, lo que implicó caídas de precios de algo más de 25% respecto a enero-octubre de 2011 en ambos casos. Si bien es un producto que se encuentra disponible todo el año, la oferta total suele ser menor cuándo se da el recambio de las naranjas de tipo Valencia (naranja de verano) a la naranja tipo de Ombligo (naranja de invierno); la demanda suele dispararse en los meses de verano como consecuencia de las altas temperaturas y la corriente turística estival; y el aumento de los problemas de calidad que pueden verificarse en los meses de verano en momentos donde los procesos fisiológicos de la fruta se aceleran. Es por esto que los picos elevados de precios suelen verificarse a fines del verano y principios de otoño, en tanto que los niveles más bajos coinciden con el grueso de la cosecha de naranjas de ombligo a partir de mayo/junio (Millán y Romero, 2019). En este año, el pico máximo de precio ocurrido entre los meses de febrero-marzo fue de menor magnitud al observado el año pasado y de menor extensión en el tiempo.

Las mandarinas se comercializaron en la plaza mayorista a una media de 26 pesos el kilo entre marzo y octubre de 2022, 1% por debajo de las cotizaciones del año anterior. A nivel minorista los precios de las mandarinas se redujeron 6%, para promediar 42 pesos el kilo, según datos del INE. Este producto tiene un claro comportamiento estacional, su oferta se concentra entre los meses de marzo a octubre. Consultas a informantes del sector indican que desde hace unos años se observa una extensión de la oferta de mandarinas, con presencia de producto nacional hasta diciembre.

Por último, los limones registraron bajas de precios más pronunciadas, acorde al mayor crecimiento de la oferta en el mercado interno, de 34% y 13%, mayorista y minorista respectivamente, comercializándose a una media de 19 pesos y 47 pesos el kilo entre enero y octubre. De la misma manera, el comportamiento estacional del limón evidencia que los menores precios se registran en otoño y primavera, coincidiendo con los meses de mayor producción (80% de la producción se da durante ese periodo), en tanto que, en los meses más calurosos, en que la oferta local es sensiblemente menor (que suele complementarse con partidas importadas), se registran las cotizaciones más elevadas dentro del año.

Gráfica 6, 7 y 8. Precios mayoristas y minoristas promedio mensuales de naranjas, mandarinas y limones ($/kilogramo)

Fuente: elaborado con base en datos del Observatorio Granjero e INE.

3. Exportaciones de productos citrícolas

3.1. Exportaciones en valor, volumen y precios de exportación

Las exportaciones de cítricos en fresco fueron de 72 mil toneladas, e implicaron ingresos por 60 millones de dólares entre enero y octubre de 2022, alrededor del 92% del valor exportado de frutas frescas de Uruguay, constatándose una caída de 17% respecto al valor exportado el año anterior. Esta contracción general se explica fundamentalmente por la caída en los volúmenes exportados (casi 30 mil toneladas menos que el año pasado), con excepción de limón cuyos precios también se vieron afectados negativamente respecto al año pasado. Por rubros, la mayor afectación se verificó en naranjas y en limones. En tanto que en mandarinas el desempeño exportador no fue tan desfavorable. De acuerdo a las consultas realizadas, detrás de la caída de los volúmenes de colocación en el exterior influyeron que las exportaciones de mandarinas satsuma (de las más tempranas) se vieron afectadas porque sus precios no resultaban atractivos para colocarla. Y en el caso de las naranjas se verificaron afectaciones climáticas (granizo, entre otras) que impactaron fundamentalmente sobre las tardías.

Las mandarinas se consolidan como el principal producto de exportación citrícola, tanto en valor como en volumen. Se exportó un total de 38 mil toneladas entre enero y octubre del 2022, 7% por debajo del año anterior. Estas generaron ingresos por 38 millones de dólares, algo por encima a lo verificado en el año previo, explicado por los mayores precios obtenidos para este producto, cuya media fue de 1.010 dólares la tonelada. Por lo tanto, con el recambio varietal comentado y un producto que logra mayores cotizaciones que las naranjas, las mandarinas, año a año ganan participación en las exportaciones, situación que continuaría en el mediano plazo.

Las exportaciones de naranjas se redujeron sensiblemente en 2022, afectadas por cuestiones climáticas tal como se comentó. Se exportó un total de 21 mil toneladas, casi la mitad respecto al año previo, en un contexto de precios de exportación que presentó un leve aumento (se comercializó a 605 dólares FOB la tonelada), e implicó ingresos por 13 millones de dólares (43% por debajo de lo constatado entre enero y octubre de 2021).

Las exportaciones de limones fueron de 13 mil toneladas entre enero y octubre, 30% por debajo del año anterior, a lo que se agregó que los precios evolucionaron a la baja, comercializándose a una media de 630 dólares FOB la tonelada (15% por debajo del año previo). Esto determinó que los ingresos por exportaciones de limón se contrajeran 41% en el periodo analizado, y se ubicaran en 8,5 millones de dólares.

Gráfica 9. Valor exportado de cítricos en fresco (millones de dólares)

Fuente: elaborado con base en URUNET.

Gráfica 10. Volumen exportado de cítricos (toneladas)

Fuente: elaborado con base en URUNET.

Gráfica 11. Precios implícitos de exportación de los cítricos frescos (dólares por tonelada)

Fuente: elaborado con base en URUNET.

Gráfica 12. Valor exportado de jugos y de aceites esenciales (dólares)

3.2. Mercado y acceso comercial

Estados Unidos presentó un crecimiento sustancial en la participación de las exportaciones de cítricos en 2022, representando dos terceras partes de estas. La Unión Europea, en tanto, perdió peso, explicado por las menores colocaciones de naranjas. Así la Unión Europea absorbió 21% de las ventas totales, mientras que hace diez años atrás representaba más del 60%. Brasil se posicionó como el tercer destino en importancia, absorbiendo 11% de las ventas, seguido de Canadá (3%). Este año en particular, se registraron muy pocas ventas a Rusia, que es otro de los destinos tradicionales de los cítricos, por las dificultades de acceso relacionados a la guerra. Las colocaciones a los países de medio oriente han sido bajas en los últimos años, en tanto que no hubo colocaciones en Asia.

De acuerdo a las consultas realizadas, uno de los mayores desafíos que está enfrentando el sector refiere a cuestiones logísticas, tanto por mayores costos, problemas de conectividad (lo que dificulta conectar con la demanda) y de “transit time”, que se duplicó respecto a unos años atrás (debido a que los barcos hacen más paradas durante su trayecto y se redujo la velocidad para cumplir con las normativas de emisiones de GEI). De hecho, la logística es de los principales desafíos que enfrenta el sector, tanto por costos, como por problemas de conectividad y el tiempo de tránsito que implica llegar a los mercados.

Gráfica 13. Exportaciones de cítricos por destinos (% del valor exportado)

Fuente: elaborado con base en URUNET.

Al desagregar por rubros se observan diferencias significativas en los mercados de destinos y precios. Las naranjas y limones uruguayos, principalmente posicionados en el mercado europeo, fueron las que verificaron las mayores retracciones. En cambio, en mandarinas, posicionadas fundamentalmente en Estados Unidos, el desempeño fue más alentador.

En mandarinas, las ventas se concentran fundamentalmente en Estados Unidos que siguió ganando peso dentro de las ventas de este producto, representando el 85% del valor comercializado. A este destino se dirigieron 32 mil toneladas de mandarinas, 23% más que el año pasado. Los precios de colocación fueron de 1.038 dólares la tonelada, 14% más que el año pasado. Brasil se ubicó como segundo destino en importancia, al que se le exportó 3.300 toneladas (42% menos que en la zafra anterior). El crecimiento de los precios de colocación a ese destino (cuya media se ubicó en 917 dólares la tonelada), determinó que el valor exportado cayera en menor proporción (-31%). Finalmente, se constató una caída significativa de las ventas hacia la Unión Europea (-81%, pasando a representar el 2% del valor exportado), hacia Brasil (-32%), Canadá (-37%) y Rusia (-83%).

Cuadro 1. Exportaciones de naranjas y mandarinas (ene-oct 2022)

NARANJAS | MANDARINAS | ||||||

Destinos | Valor (Mill US$) | Volumen (TON) | Precio (US$/TON) |

Destinos | Valor (Mill. US$) | Volumen (TON) | Precio (US$/TON) |

UE | 5,2 | 10.438 | 502 | EEUU | 32,8 | 31.641 | 1.038 |

EEUU | 4,4 | 5.969 | 743 | Brasil | 3,0 | 3.322 | 917 |

Brasil | 2,6 | 3.736 | 695 | Canadá | 1,2 | 1.207 | 986 |

Noruega | 0,1 | 142 | 664 | UE | 0,7 | 1.048 | 696 |

Belarus | 0,1 | 198 | 464 | Rusia | 0,4 | 527 | 694 |

Otros | 0,1 | 244 | 337 | Otros | 0,1 | 131 | 677 |

TOTAL | 12,5 | 20.727 | 605 | TOTAL | 38,3 | 37.876 | 1.010 |

Fuente: elaborado con base en URUNET.

Las exportaciones de naranjas mostraron cambios significativos en los destinos este 2022. Como se comentó, las ventas de este producto se contrajeron casi a la mitad, incidido particularmente por la disminución de ventas a la Unión Europea, la no colocación en Rusia o en destinos de medio oriente y la caída de ventas a Brasil y Canadá. En este contexto la Unión Europea se mantuvo como el principal destino, comercializándose 10 mil toneladas (57% menos que el año pasado) y también se evidenció una caída de los precios pagados de 11% (el precio FOB de exportación a la UE promedió 502 dólares la tonelada). De esta manera, el total vendido de naranjas a la UE fue de 5,2 millones de dólares, con una participación de 42% de las ventas (cuando años previos superaba el 60%). En contraste, las ventas de naranjas a Estados Unidos repuntaron sensiblemente en 2022 y pasaron a representar el 35% del total del valor comercializado. Se colocaron casi 6.000 toneladas (el doble respecto a 2021), a un precio superior a la UE, creciendo respecto al año pasado (743 dólares la tonelada entre enero y octubre). Como se comentó las ventas a Brasil también se redujeron sensiblemente (-34% en volumen, con precios similares a los del año anterior).

La comercialización de limones en fresco al exterior se vio seriamente afectada, con caída generalizada en todos los destinos. La Unión Europea se posicionó como el principal mercado en 2022, destinándose 10 mil toneladas (79% del total), con una reducción de 30% respecto al volumen comercializado el año anterior. Los precios de colocación a dicho distinto promediaron los 614 dólares por tonelada, 19% menos que el año 2021. De esta manera, los ingresos por ventas de limones a la UE fueron de 6,6 millones de dólares entre enero y octubre, con una contracción de 44% frente al año anterior. Brasil se posicionó como el segundo destino en relevancia, con una participación de 7% del valor exportado, pero también se verificó una caída de precios y volúmenes exportados respecto al año precedente. De la misma manera, Estados Unidos, que en años anteriores había mostrado una dinámica interesante para limones, también se contrajo, cayendo 33% el total vendido (tanto por menor precio, como por menor volumen de colocación).

Cuadro 2. Exportaciones de limones (ene-oct 2022)

LIMONES | |||

Destinos | Valor (Mill US$) |

Volumen (TON) |

Precio (US$/TON) |

Unión Europea | 6,6 | 10.74 | 614 |

Brasil | 0,6 | 940 | 664 |

EEUU | 0,6 | 827 | 695 |

Canadá | 0,5 | 708 | 705 |

Rusia | 0,2 | 216 | 704 |

Otros | 0,1 | 99 | 725 |

TOTAL | 8,5 | 13.534 | 630 |

Fuente: elaborado con base en URUNET.

En cuanto a los destinos de los productos procesados, en jugos se exporta fundamentalmente a Estados Unidos (75% del total comercializado de jugos en enero-octubre 2022), seguido de Israel (10%), Panamá, México, Unión Europea y Argentina. De la misma manera que en los productos frescos, también Estados Unidos paga un diferencial respecto al resto de los destinos. En el caso de los aceites esenciales de cítricos, también Estados Unidos se posicionó como el principal destino en 2022, representando casi 60% del valor exportado y ganando participación respecto a años anteriores, seguido de Irlanda (35%) y otros países de la Unión Europea, México y Canadá.

Respecto al acceso a nuevos mercados, continúan las acciones para lograr la habilitación fitosanitaria de las exportaciones de cítricos a India. Para ello, se está trabajando en acordar los procedimientos para realizar nuevos envíos de prueba durante el año 2023. Además, siguen adelante las gestiones para culminar las negociaciones fitosanitarias que permitirán el acceso a los mercados de Filipinas y Vietnam. Asimismo, se están evaluando los pasos a seguir para retomar las exportaciones de cítricos a Indonesia, y mejorar el acceso a China (inclusión de limones en el protocolo fitosanitario para la exportación a China). Actualmente la región asiática no es atractiva para las exportaciones de cítricos, por los altos costos logísticos, el transit time implicado y en algunos casos, por los aranceles aplicados. De todos modos, se entiende que se debe continuar buscando la habilitación de nuevos mercados para estar preparados ante cambios futuros. Por otro lado, se está trabajando para el logro de la habilitación fitosanitaria de las exportaciones de mandarinas y sus híbridos a México y la modificación de las condiciones establecidas en el Plan de Trabajo vigente para el ingreso de limones verdes a Estados Unidos, lo que se visualiza como prioritario por el sector. En el ámbito regional, se encuentra en proceso la revisión de la Resolución Grupo Mercado Común Nº 67/06 “Sub-Estándar 3.7.4 Requisitos fitosanitarios para Citrus spp. (cítricos, fruta fresca) según país de destino y origen, para los Estados Partes del MERCOSUR” en el ámbito de la Comisión de Sanidad Vegetal del Subgrupo de Trabajo Nº 8 “Agricultura” del MERCOSUR.

4. Endeudamiento bancario sector productor

De acuerdo a los datos que divulga mensualmente el Banco Central, elstockdeendeudamiento bancario del sector fruticola en su conjunto (incluye FHC, cítricos y arándanos) se ubicó en 38 millones de dólares al cierre de setiembre de 2022, 35% superior al stock de un año atrás.

Gráfica 14 y 15. Stock de deuda bancaria del sector fruticola

Fuente: BCU.

La estructura del endeudamiento en el sector fruticola se compone mayoritariamente en deuda en moneda extranjera (94% del endeudamiento), y en el último año se observó un mayor crecimiento de los créditos en dólares y una caída en el stock de créditos en moneda nacional. Esto determinó que se revirtiera parcialmente el proceso de desdolarización que venía presentando el sector desde 2020. Cabe señalar que 70% se encuentra en la banca pública y la morosidad (medida como la proporción de créditos vencidos respecto al total) se ubicó en 2%.

5. Mercado internacional citrícola: panorama 2022 y perspectivas

El informe del Departamento de Agricultura de Estados Unidos (USDA), publicado en julio pasado, estimaba una recuperación de 3,7% en la producción mundial de naranjas en la zafra 2021/22, que se situaría en los 49 millones de toneladas. Este desempeño se explicaría por el clima favorable en Brasil, Turquía y Sudáfrica que da lugar a mayores cosechas, las que compensarían las caídas de producción de Egipto, Unión Europea y Estados Unidos (USDA, 2022).

En particular en Estados Unidos se estimaba una contracción de la producción de naranjas de 13% en 2021/22, alcanzando el menor nivel productivo en 55 años. Esto se debe a la baja de la producción en California, debido a impactos por la sequía, y a la continua disminución de la superficie y los rendimientos en la producción de Florida como resultado del HLB (enverdecimiento de cítricos). Por otro lado, se estima que el consumo de naranjas en EEUU se incrementaría, con menos fruta con destino al procesamiento y mayores importaciones para satisfacer la demanda de los consumidores (USDA, 2022).

Por otro lado, la producción de naranjas de la Unión Europea habría descendido 6% según USDA (2022), debido a la desfavorable climatología y al descenso de la superficie cosechada. El consumo en fresco, la fruta para procesar y las exportaciones se reducen con el descenso de la oferta. Tanto USDA como CIRAD (2022) estiman una caída de las importaciones de este producto (la UE son responsables del 42% de las adquisiciones mundiales de este producto), debido a los mayores requisitos impuestos hacia sus proveedores ante las preocupaciones de mancha negra de los cítricos (CBS) y la falsa polilla (Thaumatotibia leucotreta o FCM). En este sentido, por ejemplo, Sudáfrica, principal proveedor de la UE, ha suspendido voluntariamente en el pasado todas las exportaciones para evitar que la UE imponga medidas más estrictas. A partir del 14 de julio de 2022, las importaciones de naranjas procedentes de países afectados por el FCM deben someterse a un requisito de preenfriamiento, y con condiciones adicionales de tratamiento en frío para la próxima temporada (USDA, 2022).

En el caso de mandarinas, la producción mundial se ubicó en 37 millones de toneladas en 2021/22, 5,5% por encima de la zafra anterior con un crecimiento en China (principal productor mundial con un peso de 70% del volumen total) en un contexto de caída de producción de Estados Unidos y la Unión Europea. Se estimó que la producción de la UE descendió ligeramente en dicha campaña hasta los 3,2 millones de toneladas, ya que el aumento de la producción en Italia no compensó el descenso de la producción en España y Grecia, afectados por condiciones climáticas adversas como granizo, olas de calor y la falta de lluvia. Las importaciones se mantienen en niveles similares a los del año anterior (CIRAD, 2022). Se prevé que Marruecos y Sudáfrica sigan siendo los principales proveedores del mercado europeo, seguidos de Israel y Turquía. Por su parte, la producción de EE.UU. se redujo un 30%, hasta 758.000 toneladas, debido al clima desfavorable en California. El consumo de este producto no se vio seriamente afectado por el aumento de las importaciones y la disminución de la fruta destinada a la industria (USDA, 2022).

Se prevé que la producción sudafricana de mandarinas continúe su fuerte crecimiento, con un aumento de 12% en 2021/22, hasta 660.000 toneladas como resultado de la mejora de los rendimientos (por una climatología favorable) y al aumento de la superficie. Sudáfrica, al igual que nuestro país, también está embarcado en un proceso de recambio varietal, apuntando a ganar posicionamiento en Estados Unidos.

De cara al 2023, en una temporada que acaba de comenzar en el hemisferio norte, se estima será de las menores cosechas de cítricos en los últimos años. Según World Citrus Organisation (2022), la producción de los principales jugadores del comercio mundial de dicho hemisferio4 ascendería a 26 millones de toneladas, 13% por debajo de la campaña anterior (que se había situado cerca a los 30 millones de toneladas), con una caída generalizada entre las distintas variedades. En particular, sobresale la reducción de la producción de Marruecos, Turquía, Italia, España y Túnez (con caídas situadas entre 15% y 30%), en tanto se estima un crecimiento de la producción de Grecia y Egipto (de 11% y 8% respectivamente). La producción citrícola de Estados Unidos se contraería 5%, explicado por una caída de 32% en la producción de Florida (naranjas). En tanto que la producción de Texas, Arizona (donde predomina el pomelo) y California (que provee amplia variedad de productos) serían destacados (World Citrus Organisation, 2022).

En definitiva, luego de la fiebre de los cítricos por la pandemia de COVID19, se ha observado una retracción del comercio mundial de estos productos a nivel agregado (en particular en la Unión Europea y también en la región asiática en el caso de naranjas). La mayor producción en varias zonas que se destinan a consumo interno y la caída de la demanda, que habría vuelto a niveles “normales”, están detrás de este comportamiento. Las perspectivas a nivel internacional para 2023 ilustran una producción más restringida en la zafra del hemisferio norte -que acaba de comenzar-, lo cual podría impactar positivamente sobre los precios del año que viene y en la agilidad de colocación de productos. De todas maneras, hay que tener cautela en cuanto al desempeño definitivo de la producción de dicho hemisferio para determinar las variedades afectadas, así como del desempeño productivo del hemisferio sur, que viene ganando espacio dentro de la oferta global.

6. Síntesis y perspectivas

La producción de cítricos se ubicó en torno a las 300 mil toneladas en 2021 y se volvieron a colocar 100 mil toneladas en exportaciones, recuperándose sustancialmente respecto al año previo. En 2022, con base a las consultas realizadas, se habría observado un nivel productivo similar, o levente inferior, con mayor presencia de fruta de tamaño menor. Se observó un comportamiento contrapuesto entre el mercado externo e interno. Las exportaciones se contrajeron sustancialmente, con mayor presencia de mandarinas y naranjas en el mercado estadounidense, que siguen creciendo y ganando participación, y una contracción importante de las naranjas comercializadas a la Unión Europea. También se redujeron las colocaciones en Brasil y Rusia y no se observaron colocaciones en mercados de lejano y cercano oriente.

Según lo manifestado por los informantes consultados, dentro de los principales desafíos se encuentran cuestiones logísticas, tanto por costos, problemas de conectividad y una duplicación de los tiempos de tránsito para todos los destinos (por ejemplo, para la Unión Europea, la llegada a destino se pasó de dos semanas a un mes).

Anivelinternacional, elhemisferionortecomenzóunazafradecítricosqueseestimalimitada, por diversos factores. Si bien aún es preliminar, y dependerá de las variedades afectadas, genera expectativas de precios que pueden tonificarse en el contexto internacional y lograr mayor agilidad de colocación de productos.

7. Referencias

CIRAD (2022). Analysis of the current global citrus market and Northern Hemispheres production season. Eric Imbert, CIRAD.

DIEA (2022) Encuesta Citrícola “Primavera 2021”. Serie Encueta Nº 356. Marzo, 2019.

Millán y Romero (2019). Aportes para la construcción de un modelo de predicción de precios mayoristas de frutas y hortalizas en Uruguay. Tesis de grado. FAGRO-UDELAR.

USDA (2022).Citrus: World Markets and Trade. Foreign Agricultural Service. Julio 2022.

World Citrus Organisation (2022). Presentation of the 2022 Northern Hemisphere citrus forecast. Philippe Binard.