Oleaginosos de verano y derivados: situación y perspectivas. C. Rava

Contrariamente a los pronósticos y a lo que se preveía -un nuevo verano con falta de precipitaciones-, las lluvias de la segunda mitad de enero de 2022 permitieron alcanzar muy buenos niveles de productividad en los oleaginosos. Los precios sostenidos -tanto por la situación internacional como por los fundamentos del mercado- repercutieron directamente en el margen del productor y en el desempeño de los principales indicadores de actividad de las cadenas oleaginosas en 2022. Las exportaciones de soja por casi 2.000 millones de dólares constituyeron un récord histórico para el sector.

Para esta nueva zafra 2022/23, las lluvias de mediados de noviembre permitieron iniciar la siembra de soja que se encontraba detenida por falta de humedad en los suelos, y si bien se espera que el área se incremente, motivada por precios favorables de la oleaginosa, la producción podría resultar inferior a la cosecha obtenida en la zafra anterior -habida cuenta que por tercer año consecutivo se espera un verano con precipitaciones por debajo de lo normal-. Respecto al girasol, el área continúa incrementándose lentamente, a influjo de la demanda industrial, sin contar hoy con una salida exportadora.

1.

El mercado externo

Hacia fines de 2021, el aumento en la tasa de actividad y la recuperación de la demanda global luego de la pandemia de COVID-19, elevó el precio de los alimentos y las materias primas. A su vez, la disminución de las tasas de interés de referencia a nivel mundial para reactivar la inversión y el consumo, debilitó las principales divisas a nivel internacional -en particular del dólar- y los fondos de inversión internacionales apostaron a los commodities como reserva de valor. La desequilibrada reactivación del comercio internacional en las distintas regiones del mundo con fuertes shocks de demanda, alteró los flujos de comercio a nivel internacional y generó un fuerte aumento en el precio de los fletes. Este “boom” de altos precios de los commodities fue acompañado por los balances de oferta y demanda alcistas de los distintos granos.

Los mercados internacionales comienzan el año 2022 sacudidos fuertemente por la invasión de Rusia a Ucrania. Como consecuencia de su posición geoestratégica y la relevancia de la región del Mar Negro para los mercados de energía, granos y fertilizantes, se genera una crisis de oferta de alimentos con afectación en las cadenas de suministros, con consecuencias en el comercio internacional y en la seguridad alimentaria de los países importadores de dichos orígenes.

Durante los primeros seis meses del año primó un escenario de alta incertidumbre y volatilidad en los mercados de commodities, lo que ocasionó que los precios de los granos y aceites -que ya venían elevados- alcanzaran máximos históricos. Esto trajo aparejado un aumento generalizado de la inflación y el cierre o limitación de las exportaciones de algunos países productores de alimentos -en el intento de contener este aumento de precios interno-, medida que agudizó aún más la situación de disponibilidad de alimentos.

En julio de 2022, bajo la participación de la ONU y Turquía, Ucrania y Rusia firmaron un acuerdo para permitir la exportación de más de 20 millones de toneladas de grano ucraniano bloqueados en los puertos del Mar Negro. La iniciativa permitió las exportaciones de alimentos desde tres puertos ucranianos clave del Mar Negro: Odessa, Chernomorsk y Yuzhny y contribuyó a reducir los elevados precios en los mercados internacionales. Hacia fines de noviembre, la prórroga del acuerdo del corredor seguro de granos y materias primas por 120 días adicionales trae una calma -transitoria- a los mercados de commodities.

El aumento de la inflación -situada en máximos no observados en varias décadas- determinó el aumento de las tasas de interés en varios países del mundo, lo que podría desencadenar una contracción en la demanda y una posible recesión durante el 2023. La incertidumbre de los mercados continúa dado que esta medida no resolverá los problemas de abastecimiento de las cadenas alimentarias ni el cese del conflicto bélico.

1.1.

Evolución de los precios

Luego de un comportamiento relativamente estable durante los últimos años, los mercados internacionales de los oleaginosos y derivados muestran un fuerte incremento desde fines del año 2020, que se acrecienta durante 2021 con la recuperación de la demanda y se intensifica aún más durante 2022 como consecuencia del conflicto bélico entre Rusia y Ucrania.

La invasión rusa de Ucrania impactó profundamente en el mercado mundial de los oleaginosos. Con casi 7 millones de hectáreas sembradas en 2021/22 y una molienda de más de 16 millones de toneladas, Ucrania es el mayor exportador del mundo de aceite de girasol -con una participación del 50% del volumen total comercializado-. La región del Mar Negro es el epicentro del mercado mundial de girasol, explicando cerca del 60% de la producción mundial de esta oleaginosa y casi el 80% del comercio global de su aceite.

Con la interrupción se los suministros a través de los puertos del Mar Negro, los precios de los aceites vegetales alcanzaron un máximo histórico en un escenario de escasez de oferta y disponibilidad, que refleja inventarios globales ajustados, con gradual recuperación de la producción de materias primas y una mayor demanda, principalmente en el sector del biodiesel.

Ante un contexto de alta incertidumbre y volatilidad, con una inflación mundial de los alimentos disparada, Indonesia prohibió en mayo sus exportaciones de aceite de palma “para garantizar la disponibilidad de productos de alimentación en el mercado nacional”. Esta medida desplazó la demanda de aceite de palma hacia el aceite de soja, de colza y el aceite de maní, e incrementó las exportaciones de aceite de palma de otros orígenes con mayores distancias, exacerbando aún más la situación de escasez de oferta de aceites vegetales.

Tal es así que, el índice de precios de los aceites vegetales (FAO) promedió 252 puntos en el mes de marzo (vs 159 un año atrás), y se mantuvo en niveles históricamente elevados hasta mitad de año. Durante el segundo semestre, el descenso de los precios mundiales de los aceites de palma, soja y colza -ante perspectivas de abundantes suministros-, compensó con creces el incremento de las cotizaciones del aceite de girasol -que se mantiene aún elevado pese al acuerdo del corredor seguro de exportación de granos del Mar Negro-.

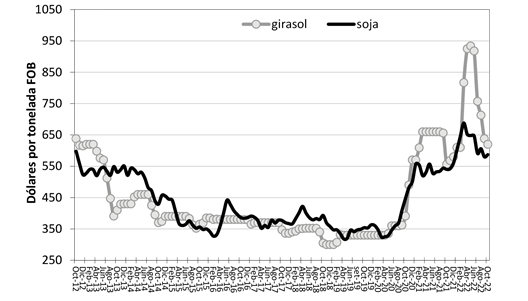

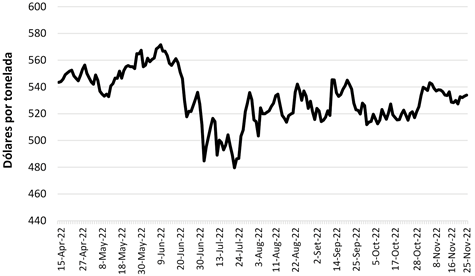

En el caso de la soja, los precios del grano en los puertos de exportación de Argentina durante 2022 se mantuvieron firmes en el entorno de US$ FOB 625 la tonelada promedio, un aumento de 16% respecto al año anterior (US$ FOB 540 la tonelada). Se trata de valores récord históricos para la soja, que supera los promedios observados en 2012 y 2014. Durante el primer semestre del año, el precio promedio superó los US$ 650 la tonelada y registró un máximo histórico de US$ 688 la tonelada en el mes de marzo (Gráfica 1).

Esta dinámica se profundiza en el caso del girasol. Los precios del grano de girasol en puertos argentinos estuvieron por encima de los US$ FOB 600 la tonelada durante todo el año y promedian en 2022 US$ FOB 754 la tonelada, un incremento sustancial de 19% respecto al promedio del año anterior (US$ FOB 635 la tonelada). Cabe señalar que, el impacto de la invasión de Rusia a Ucrania llevó a que el precio del girasol en puertos argentinos superara los US$ FOB 920 la tonelada durante los meses de abril a junio, marcando registros excepcionales, los mayores precios de la serie para el girasol (Gráfica 1).

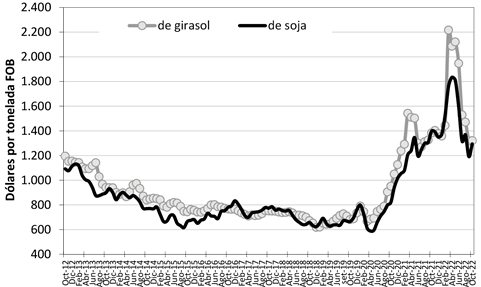

Este comportamiento también se observa en los aceites, los que exhiben niveles sustancialmente por encima a los registrados un año atrás y se posicionan dentro de los máximos de la serie histórica (Gráfica 2). El precio del aceite de girasol para la exportación alcanzó su máximo en mayo de 2022 momento en el cual cotizó a US$ 2.121 la tonelada, superando el mayor registro histórico alcanzado durante 2008 de US$ 1.800 la tonelada. En promedio, el aceite de girasol se mantuvo en US$ 1.681 la tonelada durante 2022, un 23% por encima del precio promedio de 2021, enmarcado en una crisis global de oferta que atraviesa el grano de girasol desde el año 2021 que se ve agravada con la guerra.

En el caso del aceite de soja, el precio durante los meses de marzo a mayo alcanzó a US$ FOB 1.800 la tonelada, valor 42% por encima del mismo registro el año anterior y el mayor registro histórico en 30 años. Si bien el precio promedio para 2022 se ubica en US$ 1.507, dado el descenso de precios en la segunda mitad del año, continúa siendo el mayor de toda la serie (Gráfica 2). La firmeza de los precios se apoya en el resurgimiento de la demanda de aceite de soja argentino por parte de otros orígenes ante la ausencia en el mercado de Ucrania, entre ellos India -principal importador mundial de aceites comestibles-, quien recortó sus aranceles de importación sobre los aceites, con el objetivo de frenar los precios internos. A ello se le suman las ventas de biodiesel. Cabe señalar que, Argentina transita una escasez de suministros de aceite de soja debido a la lentitud de las ventas de soja por parte de los productores.

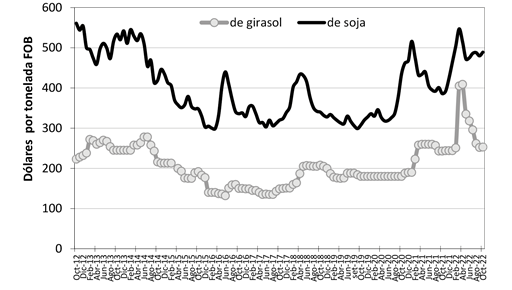

Respecto a las harinas oleaginosas, si bien estos derivados también muestran incrementos de precios, estos han sido más moderados (Gráfica 3). En el caso de la harina de girasol, el precio promedio se encuentra en 303 dólares la tonelada en 2022, 23% por encima del mismo registro el año anterior. Por su parte, para la harina de soja, el registro promedio del año 2022 marca un incremento de 15% entre 2021 y 2022 (492 US$/t).

Gráfica 1. Precios de exportación de granos oleaginosos en puertos argentinos

Fuente: OPYPA con base en información de Mercados Agropecuarios-Área granos, Ministerio de Ganadería, Agricultura y Pesca (MGAyP-Argentina).

Gráfica 2. Precios de exportación de aceites en puertos argentinos

Fuente: OPYPA con base en información de Mercados Agropecuarios-Área granos, Ministerio de Ganadería, Agricultura y Pesca (MGAyP-Argentina).

Gráfica 3. Precios de exportación de harinas oleaginosas en puertos argentinos

De igual forma, el índice de precios de soja2 que elabora el International Grain Council (IGC), muestra una sostenida recuperación durante el año 2022, que, aunque cae durante el segundo semestre, se mantiene en los niveles más altos de la serie histórica. En el trimestre marzo-mayo, el índice de soja alcanzó a 338 puntos y se ubicó 21% por encima respecto al valor observado un año atrás. A partir de allí, como consecuencia del acuerdo de exportación de granos del Mar Negro, si bien el índice presentó una tendencia decreciente, se encuentra claramente por encima de los registros de años anteriores (Gráfica 4).

Gráfica 4. Índice de precios internacionales de soja (evolución diaria)

Fuente: elaboración propia con información del IGC.

Luego de haber alcanzado en mayo y junio de 2022 valores superiores a US$ 550 la tonelada, el precio del grano de soja en el mercado de futuros de Chicago (CBOT-CME) se mantiene hacia fines de noviembre en niveles elevados. Específicamente los contratos de soja en la posición “julio/2023” en CBOT tuvieron un descenso de apenas US$ 13 la tonelada entre mayo y noviembre, alcanzado a US$ 535 la tonelada durante fines de noviembre (Gráfica 5).

Si bien la demanda para exportación continúa firme, las compras por parte de China son una interrogante y se han enlentecido en los últimos meses, con un yuan debilitado que encarece las importaciones -principalmente las provenientes de EEUU-. A pesar de que los fundamentos presionan las cotizaciones a la baja, con suba de la tasa de interés en la mayoría de las economías mundiales como medida de paliar el espiral inflacionario de los commodities y las buenas perspectivas de cosecha a nivel global -con una mejora en los rendimientos de EEUU y un incremento en la siembra de Brasil-, el precio de la soja se mantiene -elevado para su histórico- en el entorno de US$ 500 la tonelada en una coyuntura de alta incertidumbre con un conflicto bélico que continúa.

Gráfica 5. Precios de futuros de soja (Mercado Chicago, posición julio/2023)

Fuente: elaboración propia con información del CME Group.

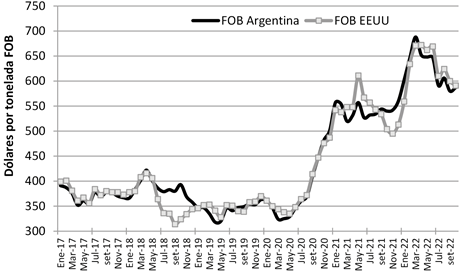

El escenario 2022, presenta un inicio del año con diferencias de hasta US$ 43 por tonelada -en enero- a favor de los precios FOB de origen Argentina, dado que el cultivo de la zafra agrícola 2021/22 estuvo afectado por condiciones de déficit hídrico y altas temperaturas que redujeron las previsiones iniciales de producción. La situación se revierte y en el periodo abril-setiembre el precio FOB de la soja con origen EEUU logra un “premio” de US$ 20 la tonelada, posicionando a los precios de exportación de la soja argentina como muy competitivos respecto de la soja estadounidense y brasilera (Paranaguá). La demanda de la soja con origen Argentina por parte de China se mantuvo sostenida, en detrimento de la de origen EEUU. Ya en el mes de octubre, la presión bajista de la cosecha de soja norteamericana -con previsiones de mayor producción, molienda y existencias finales- hace que los precios estadounidenses se igualen con los argentinos en US$ FOB 590 la tonelada (Gráfica 6).

Durante 2022, ante un panorama de escasez de reservas y divisas, el Gobierno Argentino implementa el “Programa de Incremento Exportador”, conocido como el “dólar soja” que busca incentivar a los productores a liquidar el grano. Éste genera un tipo de cambio diferencial de $ 200/US$ para las exportaciones de productos del Complejo Soja3.

El inicio de este programa -en el mes de setiembre- impactó con fuertes bajas de los precios FOB de los productos industriales de la soja. Apuntalados por el dólar soja, los diferenciales FOB aceleraron las ventas de la soja argentina, y se comercializaron casi 14 millones de toneladas generando divisas por más de US$ 8.000 millones en ese periodo.

Recientemente, el Gobierno Argentino anunció una nueva edición del “dólar soja” durante el mes de diciembre, con el objetivo de obtener divisas por US$ 3.000 millones del complejo sojero. En esta ocasión, los exportadores podrán liquidar sus ventas a un tipo de cambio diferencial de $230/US$. Cabe señalar que, la producción total de soja alcanzó a 43,3 millones de toneladas, de las cuales quedarían por vender en manos de los productores 11,4 millones de toneladas. Hasta el momento, la comercialización de la última cosecha de soja 2021/22 se encuentra ralentizada respecto al año anterior. Asimismo, se anunció que se restablecerá el diferencial de retenciones para los exportadores de harina y aceite de soja, quienes pasarán a una alícuota de 31% mientras el grano de soja continuará con 33%.

Gráfica 6. Precios de exportación de soja

Fuente: OPYPA con base en información de Mercados Agropecuarios-Área granos, Ministerio de Ganadería, Agricultura y Pesca (MGAyP-Argentina).

El índice de precios de los fletes de cereales y oleaginosos4 (GOFI) que elabora el International Grain Council (IGC), ha descendido de manera sostenida durante 2022 hasta alcanzar su punto mínimo durante noviembre, posicionándose -16% por debajo del mes anterior y mostrando un importante descenso respecto a los niveles un año atrás -los más altos de toda la serie histórica (disponible desde 2013)-. A pesar de que el índice GOFI de noviembre/22 es un -25% respecto a noviembre/21, es un +45% superior al observado tres años atrás (Cuadro 1). Específicamente los fletes de granos con origen regional -puertos de Argentina y Brasil- presentan igual comportamiento, con precios elevados respecto a tres años atrás (+57% y +46% respecto a noviembre 2021), pero menores respecto al año anterior (-27% y -23% respecto a noviembre 2021).

Cuadro 1. Índice de precios internacionales de fletes de granos (evolución diaria)

ene 2013 = 100 | 22/11/22 | un mes atrás | un año atrás | tres años atrás | |||

Índice GOFI | 147 | 175 | -16% | 196 | -25% | 101 | 45% |

Sub-índices: | |||||||

Argentina | 190 | 225 | -15% | 259 | -27% | 121 | 57% |

Brasil | 186 | 230 | -19% | 243 | -23% | 128 | 46% |

Europa | 127 | 144 | -12% | 182 | -30% | 84 | 50% |

EEUU | 116 | 139 | -16% | 151 | -23% | 88 | 33% |

Fuente: elaboración propia con información del IGC-GOFI.

1.2.

La producción y el consumo

La evolución de los precios se ha visto influida por el comportamiento observado en los balances de la oferta y demanda global. En los últimos años la dinámica exhibida por la producción y el consumo en el mundo ha resultado en una sostenida recuperación de las existencias de los principales granos oleaginosos. Si bien se prevé un descenso en la producción de girasol, se estima un fuerte incremento de la producción mundial de soja y canola -que supera al incremento proyectado del consumo-.

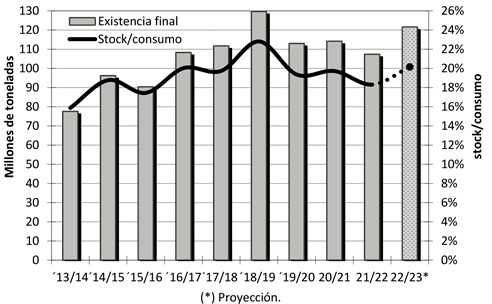

En las últimas previsiones de Oil World para el ciclo 2022/23 (divulgadas en el pasado mes de setiembre) se proyecta un importante incremento de 13% para las existencias globales del conjunto de los 7 principales granos oleaginosos y el indicador existencias/consumo asciende a 20%. Ambas referencias se mantienen en niveles altos en relación a su evolución de los últimos 10 años (Gráfica 7).

Gráfica 7. Existencias globales de los 7 principales granos oleaginosos

Fuente: elaboración propia con base en información de Oil World (set/2022).

1.2.1.

Soja

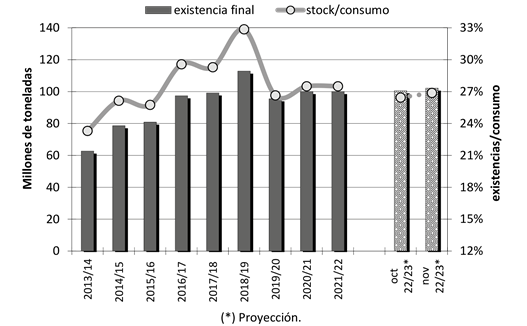

De igual forma, proyecciones más recientes y específicas para la soja, divulgadas por el USDA en noviembre/2022, prevén un aumento de 2% para las existencias mundiales a fin de 2022/23 (102 millones de toneladas vs. 100 millones al finalizar 2021/22). En tanto, la relación existencias/consumo se mantiene en 27% (Gráfica 8).

Gráfica 8. Existencias globales de grano de soja

Fuente: elaboración propia con base en información USDA (noviembre/2022).

La cosecha global en el ciclo 2022/23 experimentaría un incremento de 6% (391 millones de toneladas vs. 369 millones previas). El volumen superaría las proyecciones del consumo mundial, dando lugar a incrementos en las existencias al final del ciclo. Se espera que el consumo de soja se incremente 4,5% respecto al año anterior y alcance a 380 millones de toneladas. Se prevé que las importaciones de China se incrementen y alcancen a 98 millones de toneladas, superando en 7 millones de toneladas el volumen importado el año anterior.

En conjunto, los principales países exportadores incrementarían su volumen de cosecha 10%. Finalmente, en EEUU la sequía no afectó en demasía la productividad del cultivo y la cosecha -que culminó el pasado mes de octubre- fue estimada en 118 millones de toneladas, como consecuencia de una mejor productividad -estimada en 3,37 t/ha- y de una siembra alcanzó a 35 millones de hectáreas, similar al área del año previo (Cuadro 2).

Cuadro 2. Producción de soja en los principales países exportadores

(miles de toneladas)

| 2018/19 | 2019/20 | 2020/21 | 2021/22 | 2022/23* | Variación |

EEUU | 120.520 | 96.670 | 114.750 | 121.530 | 118.270 | -3% |

Brasil | 115.030 | 124.845 | 138.153 | 125.550 | 153.538 | 22% |

Argentina | 55.300 | 49.000 | 46.000 | 44.000 | 49.500 | 13% |

Paraguay | 8.512 | 10.100 | 9.900 | 4.200 | 10.000 | 138% |

Mayores exp. | 299.362 | 280.615 | 308.803 | 295.280 | 331.308 | 12% |

Total mundial | 361.060 | 339.890 | 368.520 | 355.590 | 390.530 | 10% |

Part. mayores exp. | 83% | 83% | 84% | 83% | 85% |

|

Fuente: OPYPA a partir de USDA, CONAB y SAGyP (nov/2022).

En la región sudamericana, se destaca la recuperación de la cosecha paraguaya, la cual afectada por una fuerte sequía apenas alcanzó los 4 millones de toneladas en la zafra 2021/22, la peor cosecha de su historia. Para esta nueva zafra, se espera que la producción recupere los 10 millones de toneladas. La cosecha brasileña de soja, la cual viene incrementando su volumen año a año, se apronta para ser récord histórico durante el ciclo 2022/23 y se estima alcanzaría a 153 millones de toneladas. Respecto al cultivo de soja en Argentina, si bien se proyecta un incremento de 13% respecto a la zafra anterior -la cual estuvo marcada por una importante sequía-, la siembra se encuentra con un importante retraso por la falta de humedad en el suelo -a fines de noviembre el retraso es de 40% respecto a un año atrás-. Si bien se espera una producción de soja argentina de casi 50 millones de toneladas, existe una alta incertidumbre dado que cada día de retraso en la siembra compromete el potencial productivo del cultivo (Cuadro 1). La producción total del cono sur (incluyendo las cosechas de Uruguay y Bolivia), crecería 22% en el ciclo 2022/23 y alcanzaría a un nuevo máximo histórico con 220 millones de toneladas (frente a 180 millones del ciclo previo) (Gráfica 9).

Gráfica 9. Producción de soja en América del Sur

(p) Proyección.

Fuente: con base en Oil World, CONAB (Brasil), SGAyP (Argentina) y USDA (EEUU).

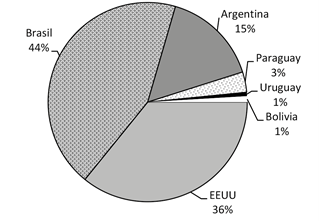

De este modo la producción regional mantiene el liderazgo en el total de la producción global, con una participación relativa que alcanza a 54% en el último trienio. También es clara la relevancia de la oferta del cono sur, con una participación del grupo de 63% de la producción total (vs. 36% de los EEUU) (Gráfica 10).

Gráfica 10. Distribución de la cosecha de soja entre los principales exportadores (promedio del trienio 2020/21 – 2022/23)

Fuente: OPYPA, con base en Oil World, CONAB (Brasil), SGAyP (Arg.) y USDA (EEUU).

Debe destacarse que, mientras las proyecciones para EEUU cuentan con un alto grado de certeza dado que ya ha finalizado la cosecha, en el caso de América del Sur los ajustes de las proyecciones son probables, en la medida que los cultivos de la región mayoritariamente están iniciando su ciclo y que aún resta por sembrarse buena parte del área (en especial en Argentina y Uruguay, que tienen cultivos con localización más meridional).

En los próximos meses la condición de los cultivos en el hemisferio sur y la confirmación o modificación de los pronósticos para su producción y oferta exportable, será un factor determinante del comportamiento del mercado global de la soja.

Las previsiones meteorológicas indican que el fenómeno de “La niña” identificado en el océano Pacífico, con probabilidad de lluvias que estarían por debajo del promedio histórico, ya está instalado por tercer año consecutivo y podría afectar negativamente el desempeño esperado de las cosechas. Si bien el evento climático sería un hecho, la intensidad sería débil a moderada y su probabilidad caería notablemente a partir de febrero-marzo.

En momento de redactarse este articulo (finales de noviembre) la ausencia de precipitaciones y la falta de agua en el suelo - dada la primavera seca - generan una alta incertidumbre acerca del área posible a sembrar y de las condiciones de emergencia de los cultivos.

Puntualmente, en el caso de Argentina, se estima un área de 16,5 millones de hectáreas, 2,3% más que el año anterior, deteniendo una serie de caídas consecutivas del área de soja desde la zafra 2015/16. Luego de las precipitaciones de las últimas semanas, la siembra se aceleró y presenta un 17% de avance, una demora de 14% respecto al año anterior como consecuencia de la falta de agua en los suelos. En la última semana de noviembre, se sembraron 1,2 millones de hectáreas en una semana, pero la incerteza es total dado que falta humedad en los suelos. A diferencia de las zafras anteriores, en donde los menores impuestos y nuevas tecnologías impulsaron el área de siembra de maíz en detrimento del área de soja, para esta zafra 2022/23 el incremento de costos -principalmente de los fertilizantes- juega a favor de la siembra de soja. A nivel comercial, el gobierno argentino determina en 33% (vs. 24,7% en dic/19) las retenciones a las exportaciones del grano de soja y reestablece desde diciembre de 2022, el diferencial entre el grano y los productos derivados, siendo de 31% para harina y aceite de soja5.

En el caso de Bolivia, si bien se proyecta una producción de soja similar al volumen de la zafra anterior, la situación es de incertidumbre en las últimas semanas. El Gobierno Nacional decidió suspender de manera temporal las exportaciones de soja y derivados, azúcar y carne, con el fin de prevenir el abastecimiento del mercado interno.

En Brasil, dado los buenos resultados obtenidos en las últimas zafras y las atractivas condiciones de mercado para la comercialización del grano, se espera que el área sembrada se incremente 4,2% -decimosexto año consecutivo de crecimiento- y alcance a 43 millones de hectáreas, un nuevo récord histórico. La siembra progresa a gran ritmo y al momento de redactarse este articulo completa un avance de 48% de la superficie prevista. Si bien gran parte del país cuenta con buenas condiciones hídricas la situación es sumamente heterogénea entre las distintas regiones. La situación en Paraná y Santa Catarina está comprometida, con bajas temperaturas y precipitaciones excesivas que han retrasado la siembra. En Paraná el área sembrada es de 46% del área prevista y en Santa Catarina el área sembrada es de apenas 25% de la intención a sembrar. Por el contrario, en Mato Grosso, las condiciones climáticas acompañaron y el progreso de la siembra alcanza a 90% del área -la cual se estima en 11,8 millones de hectáreas-, indicando que la cosecha podría estar iniciándose tempranamente a principios de enero. Se estima una producción brasileña récord de 154 millones de toneladas de soja.

Con respecto a la demanda, la desaceleración del crecimiento económico, los problemas logísticos generados por encerramientos masivos por el COVID-19 y la pérdida de competitividad del sector porcino provocaron en el ciclo comercial 2021/22 una caída considerable de la importación de soja por parte de China -91 millones de toneladas-. El informe del USDA para la campaña 2022/23, mantiene para China una producción de soja en 18,4 millones de toneladas, algo superior respecto al año anterior. Estima que las importaciones de soja por parte de China se incrementarían 7% y alcanzarían a 98 millones de toneladas. Los productores porcinos chinos, que ya venían con problemas desde mediados del año pasado, profundizaron la situación de quebranto a partir del alza del precio registrada por la harina de soja desde marzo pasado. Una situación similar experimentó el sector avícola. En ese marco, la mayor parte de las empresas porcinas y avícolas chinas redujeron el uso de harina de soja en la integración de las raciones para reemplazarlo por otros recursos alternativos como el trigo (a costa muy probablemente de una óptima eficiencia de conversión). Se pronostica que las importaciones de soja y el consumo de harina de soja se recuperará en 2022/23, en la medida en que los productores porcinos y avícolas vuelvan a tener modelos rentables de producción.

En suma, el escenario externo para la soja en 2023 se presenta con un aumento en la producción mundial y un incremento en la estimación de las existencias finales, factores que presionan a la baja los precios de la oleaginosa. Si bien se estima una importante recuperación de los stocks finales en Brasil, en EEUU las existencias finales totalizarían apenas 6 millones de toneladas -las menores e los últimos 5 años- como consecuencia de un mayor consumo doméstico. Por otra parte, la demanda de China, que se ha visto enlentecida como consecuencia de los precios elevados, plantea ciertas interrogantes. Dentro de los fundamentos propios de mercado de la oleaginosa, la principal incertidumbre acerca de la oferta exportable del cono sur americano contribuye con signo contrario en las cotizaciones.

A nivel de coyuntura macroeconómica global, la suba de las tasas de interés en las principales economías del mundo para contrarrestar el espiral inflacionario de los alimentos, indicaría una desaceleración de la economía y una retracción en la demanda, presionando a la baja los precios de los alimentos. Por el contrario, el conflicto bélico continúa, y si bien el acuerdo de exportación seguro de granos del Mar Negro -por 120 días- contribuyó a una disminución en los precios, la incertidumbre es alta y los precios continúan sostenidos respecto a su histórico, dado que hay una oferta de alimentos con origen Ucrania que no se ha reestablecido en su totalidad, implicando cambios en los flujos comerciales y obligando a los importadores de alimentos a buscar otros orígenes.

1.2.2.

Girasol

De acuerdo a la información de OilWorld (set. 22), la crisis global de oferta del grano de girasol acontecida en la zafra 2020/21 quedó atrás durante el periodo 2021/22, con una notable recuperación de la producción. Para esta nueva zafra, las proyecciones se ven afectadas por la menor participación de Ucrania en la producción y comercio mundial del girasol.

Mientras se estima que la producción de Ucrania alcance apenas a 11 millones de toneladas, se prevé que la producción de Rusia se incrementaría a 16,5 millones. La producción global se reduciría -7% y totalizaría 54 millones de toneladas (vs 58 millones de toneladas del ciclo previo). La principal incertidumbre es la disponibilidad de esta producción y la posibilidad de que los países del Mar Negro puedan comercializar sus cosechas. (Cuadro 3).

Cuadro 3. Producción de girasol

(millones de toneladas)

| Promedio 17/18-21/22 | 2020/21 | 2021/22 | 2022/23* | Variación |

UE | 9,7 | 9,0 | 10,5 | 9,7 | -7% |

Rusia | 13,6 | 13,4 | 15,4 | 16,5 | 7% |

Ucrania | 15,2 | 13,9 | 16,8 | 11,0 | -35% |

Argentina | 3,3 | 3,2 | 3,4 | 3,7 | 9% |

Turquía | 1,7 | 1,6 | 1,8 | 2,1 | 17% |

Resto | 9,7 | 9,8 | 10,1 | 11,0 | 8% |

Total mundial | 53,1 | 50,8 | 58,0 | 53,9 | -7% |

Fuente: OPYPA, con base en OilWorld.

Dado que el mercado de girasol es concentrado, con pocos países productores y exportadores, el impacto del conflicto bélico en los flujos comerciales del girasol y su aceite es muy importante. Ucrania era el principal productor y exportador de girasol a nivel mundial con India, China, Irán y Arabia Saudita como destinos. El golpe a la logística, con afectación en la infraestructura, tanto portuaria como en instalaciones de almacenamiento y procesamiento, provocó cambios en el destino y tipo de producto comercializado. El girasol sin procesar encontró nuevos países destinos de exportación con capacidad de trituración disponible, como UE, Turquía y Moldavia. De acuerdo a la información del USDA (nov 2022) Ucrania exportó 7 veces más girasol, 26% menos harina de girasol y 15% menos de aceite de girasol que el año previo.

Para el ciclo 2022/23, las previsiones comerciales reflejan una reducción de producción de Ucrania y exportaciones de casi 2 millones de toneladas de girasol, 2,8 millones de harina y 3,6 millones de toneladas de aceite de girasol, en un contexto con patrones de consumo distorsionados y limitados. Se espera que la UE continúe importando, dado la sequía que afectó sus cultivos oleaginosos.

A nivel regional, Argentina es el principal productor de girasol, y la situación internacional le confiere una oportunidad para posicionarse de mejor manera en el mercado internacional. De acuerdo a la información oficial, se espera que para el próximo verano el área de girasol sembrada se incremente 10% (2,2 millones de hectáreas) y la producción alcance a 4,3 millones de toneladas para satisfacer la industria local.

2.

Mercado local

2.1.

Producción

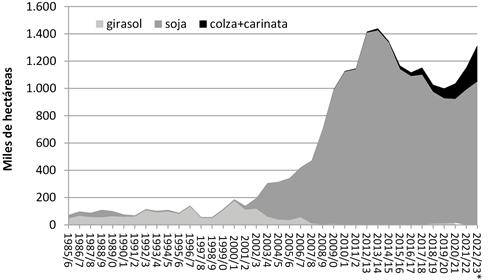

Durante la zafra 2021/22, el área total de oleaginosas alcanzó a 1,16 millones de hectáreas, 13% por encima de los 1,03 millones de hectáreas sembradas en el ciclo previo. Si bien los otros cultivos oleaginosos, mantienen una expresión muy inferior respecto a la soja, cabe señalar la creciente participación de la colza (Brassica napus) junto a la carinata (Brassica carinata) -oleaginosas de ciclo invernal- dentro de la agricultura uruguaya en los últimos años (Gráfica 11)6.

En ese mismo ciclo la superficie sembrada con girasol -de acuerdo a los operadores privados- totalizó 10.000 hectáreas y la producción se estimó en 18 mil toneladas. Tras una década sin el cultivo, debido a inconvenientes con enfermedades y la presencia de pájaros, la industria COUSA relanza un plan comercial para la siembra de girasol, con el objetivo inicial de abastecer la demanda del mercado interno.

Actualmente, el productor tiene disponible nuevas tecnologías que levantan algunas restricciones del pasado. El plan previsto, para 10 mil toneladas, superó las expectativas y el recibo fue mayor al volumen esperado, con productores que sembraron por fuera del plan comercial. Respecto a los requisitos, hay una condición de calidad y un lugar de recibo. En cuanto al precio, la referencia es la soja de la CMPP, más una bonificación materia grasa cuando se supera el 42%.

Gráfica 11. Evolución del área de los distintos cultivos oleaginosos (por año agrícola)

(*) Proyección.

Fuente: OPYPA con base en datos de DIEA-MGAP.

La superficie de soja para el pasado año agrícola 2021/22 estuvo apenas por debajo del millón de hectáreas y configura el mayor registro en los últimos 4 años. El área sembrada fue estimada en 992 mil hectáreas (DIEA, set/2022), un 9% más respecto al ciclo previo. La baja disponibilidad hídrica durante diciembre y enero, hacían prever importantes afectaciones en la productividad del cultivo. Sin embargo, las lluvias de la segunda quincena de enero ocurrieron en los momentos críticos y -contra todo pronóstico y a diferencia de los países de la región- el rendimiento medio del cultivo se incrementó fuertemente a 2.800 kg/ha, el tercer registro más alto de la serie histórica. Como consecuencia de ambos factores, la producción de soja para el pasado ciclo 2021/22 fue estimada en 2,8 millones de toneladas, 63% por encima de la producción de la zafra anterior, situada en 1,7 millones de toneladas.

La tendencia creciente en la productividad del cultivo en el país se ha visto interrumpida -recientemente- en sucesivas oportunidades por condiciones climáticas de sequía. En los últimos años, es notoria la influencia del clima en la determinación de los resultados productivos, con alternancia de años con productividades récords y años con productividades sustantivamente menores, como consecuencia de la falta de agua en momentos críticos del cultivo. Es clara la respuesta del cultivo cuando las condiciones son óptimas, y por lo tanto, el riego debiera ser una herramienta a incorporar en este cultivo. El área regada en soja se incrementa lentamente, y en la zafra 2021/22 alcanzó a 17 mil hectáreas (Gráfica 12)7 .

Gráfica 12. Evolución de los rendimientos medios de soja (por año agrícola)

(*) Proyección.

Fuente: OPYPA con base en datos de DIEA-MGAP.

El ajuste del balance de oferta y demanda de soja incorporando otras fuentes de información complementarias (existencias, consumo, comercio exterior de grano soja, etc.) resulta en una estimación de cosecha de casi 3,2 millones de toneladas, sustancialmente mayor a la estimación para el ciclo anterior (2,0 millones de toneladas). Considerando la productividad media informada por la Encuesta Agrícola (EA), la superficie del cultivo resulta de 1,14 millones de hectáreas, una diferencia de 14% con respecto a la estimación de DIEA (992 mil hectáreas). De todas maneras, el rango de la estimación de la EA para la superficie sembrada, varía entre 1.066 mil y 918 mil hectáreas8, por lo cual, las estimaciones realizadas a través de la hoja de balance resultan apenas por encima del límite superior del intervalo (Cuadro 4).

Como se observa en el Cuadro 4, las existencias iniciales de soja en marzo/22 se encontraban en 58 mil toneladas, uno de los menores de la serie. Respaldado por la situación internacional de altos precios, las exportaciones de soja mantuvieron un muy buen ritmo como consecuencia de la firme demanda de China. La cosecha 2021/22 fue de buena calidad y con condiciones de exportación.

Cuadro 4. Balance de oferta y demanda de soja (por año agrícola)

(en toneladas de grano) | 2017/18 | 2018/19 | 2019/20 | 2020/21 | 2021/22e |

existencia inicial (1º/mar) | 154.300 | 123.120 | 110.882 | 33.079 | 57.743 |

EXP grano de soja (1º/mar-28/feb) | 1.350.000 | 2.957.667 | 2.425.537 | 1.818.975 | 3.070.556 |

IMP grano de soja (1º/mar-28/feb) | 0 | 0 | 0 | 0 | 0 |

existencia final (28/feb) | 123.120 | 110.882 | 33.079 | 57.743 | 50.000 |

saldo primario (var. exist-EXP+IMP) | -1.318.820 | -2.945.429 | -2.347.734 | -1.843.639 | -3.062.813 |

consumo doméstico (estimado) | -150.000 | -150.000 | -150.000 | -140.000 | -120.000 |

producción aparente * (toneladas) | 1.468.820 | 3.095.429 | 2.497.734 | 1.983.639 | 3.182.813 |

rendimiento (DIEA-MGAP, kg/ha) | 1.214 | 2.928 | 2.171 | 1.881 | 2.799 |

superficie aparente ** (hectáreas) | 1.209.901 | 1.057.182 | 1.150.499 | 1.054.566 | 1.137.125 |

(*) Existencia inicial + Importaciones - Exportaciones - Existencia final – Consumo. (**) Producción aparente / rendimiento promedio.

Fuente: OPYPA con base en datos de DIEA, Aduanas, REOPINAGRA e INASE.

El volumen en existencias al 1º/11/22 era de apenas 85 mil toneladas. Si bien no se espera que se concreten nuevas exportaciones en los próximos tres meses, el consumo local por parte de la industria reduciría al final del ciclo el volumen de existencias. De ese modo el stock remanente se estima en 50 mil toneladas a fines de febrero 2023 (Cuadro 4).

A nivel interno el procesamiento industrial de soja se redujo, y durante 2022 estuvo en el orden de 120 mil toneladas, reduciendo la oferta nacional de harina de soja respecto al año anterior, lo cual quedó de manifiesto en la ausencia de exportaciones.

2.2.

Comercio exterior

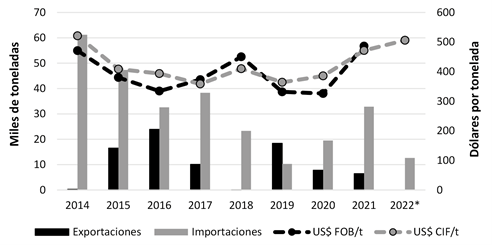

Las cifras de la Dirección Nacional de Aduanas señalan que las ventas al exterior de grano de soja alcanzaron a 3,0 millones de toneladas en el período marzo-noviembre 2022. La cifra representa un sustancial incremento de 71% respecto de los 1,8 millones de toneladas exportadas en el año anterior.

En la misma comparación interanual, el valor de las ventas al exterior se duplicó (111%). En el período marzo-noviembre de 2022, el valor de las exportaciones de soja alcanzó a US$ 1.925 millones (vs. US$ 913 millones en igual período del año previo). El precio medio para el ciclo 2021/22 resultó en US$ 627 por tonelada FOB, el mayor precio FOB de la historia del cultivo en el país. Este precio representa una importante mejora de 24% respecto de la media de US$ 507 por tonelada alcanzada en el año previo.

El destino de las exportaciones muestra una mayor diversificación respecto al año anterior en consonancia con el mayor volumen disponible para comercializar. China mantiene un claro predominio como destino, recuperando su participación de 47% (en la zafra anterior) a 59% del volumen total de soja exportado. La novedad de esta zafra comercial es la aparición de Argentina como destino de la soja uruguaya, cuya participación alcanzó al 25% de las ventas totales. La fuerte sequía que afectó el cultivo de la oleaginosa durante el verano de 2022, motivó las importaciones de la industria argentina a un muy buen precio.

El tercer destino resultó ser Egipto, quien, si bien en 2021 adquirió el 38% de las ventas, en esta oportunidad redujo su participación a 8% del volumen total comercializado. Respecto a este cambio, los operadores informaron que Egipto continúa siendo una alternativa interesante para soja, en donde Uruguay compite bien en proteína, y la dificultad podría estar en menores requerimientos de humedad. Específicamente en 2022, tanto Argentina como China pagaron un precio mayor por la oleaginosa. Cabe señalar que, tanto Egipto como Turquía son alternativas interesantes dado que no se cuenta con las exigencias de protocolo fitosanitario que rige con China. Le siguen en la lista Bangladesh (3%), Holanda (2%), Brasil (1%), Turquía (1%) Y Vietnam (1%) (Cuadro 5).

Cuadro 5. Destinos de las exportaciones de soja

| Destino | Volumen exportado | % del total | US$/t |

| China | 1.811.628 | 59% | 625 |

| Argentina | 767.639 | 25% | 633 |

| Egipto | 245.644 | 8% | 624 |

| Bangladesh | 92.117 | 3% | 646 |

| Holanda | 61.411 | 2% | 660 |

| Brasil | 30.706 | 1% | 617 |

| Turquía | 30.706 | 1% | 661 |

| Vietnam | 30.706 | 1% | 599 |

Fuente: OPYPA con base en datos de la Dirección de Aduanas y Agrosud.

A pesar de que las exportaciones se concretaron a través de un conjunto numeroso de firmas (35 empresas), el comercio de este grano continúa concentrado, ya que las 3 principales empresas agrupan un 61% del comercio total (Cuadro 6).

Cuadro 6. Principales firmas exportadoras de soja

(en % del volumen total exportado, marzo-noviembre de 2022)

Empresa | Volumen exportado | % del total |

CARGILL URUGUAY SA | 831.025 | 27% |

BARRACA ERRO SA | 579.998 | 19% |

COFCO INTERNACIONAL | 448.213 | 15% |

LDC URUGUAY SA | 394.012 | 13% |

CHS URUGUAY S.R.L | 231.588 | 8% |

COPAGRAN | 143.007 | 5% |

GARMET SA | 144.070 | 5% |

ADM URUGUAY | 91.264 | 3% |

GRANICOR SA | 64.393 | 2% |

ADP | 61.471 | 2% |

Resto | 81.516 | 3% |

Total exportado | 3.070.556 | 100% |

Fuente: OPYPA con base en datos de la Dirección de Aduanas.

Además de la exportación de la soja “in natura” (como materia prima para la industria aceitera), durante 2022 continuó la corriente exportadora de semilla de soja. Se exportaron casi 3,3 millones de kilos de soja (vs 5,0 millones en 2021) producida en “contraestación” para atender la demanda del hemisferio norte, por un valor de US$ 5,2 millones (vs. 7,5 millones durante el ciclo previo) (Gráfica 13).

El precio de la semilla fue similar al año anterior y alcanzó a US$ 1.554 la tonelada FOB, uno de los menores valores de la serie. Por su parte, la mejora en el precio del grano fue de gran magnitud y alcanzó a 24% (US$ 627 por tonelada en promedio) respecto al año previo. Por lo tanto, la relación de precios FOB por tonelada exportada semilla/grano disminuyó sustancialmente a 2,5, el menor registro de la serie y sustancialmente por debajo del promedio histórico (3,6).

Gráfica 13. Evolución del volumen y valor exportado de semilla de soja, por zafra comercial (marzo-febrero)

(*) Periodo marzo-noviembre 2022.

Fuente: OPYPA con base en datos de la Dirección de Aduanas.

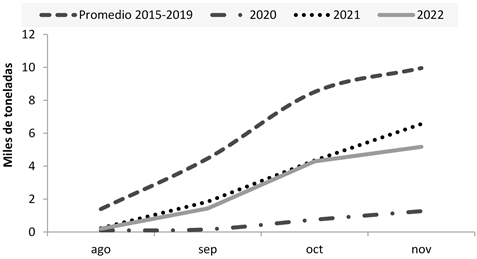

Por otro lado, Uruguay se caracteriza por importar semilla de soja -durante los meses de agosto a noviembre- la cual varía de acuerdo a los resultados obtenidos en la zafra anterior del cultivo. Con condiciones climáticas favorables y a la espera de un incremento del área a sembrar, la importación de semilla de soja durante 2022 fue similar a las del periodo anterior (Gráfica 14).

Gráfica 14. Importaciones de semilla de soja (período ago-nov)

Fuente: OPYPA con base en datos de la Dirección de Aduanas.

La información de Aduanas registra importaciones de semilla de soja por 5.172 toneladas en el periodo de referencia (vs. 6.562 toneladas en mismo periodo de 2021), provenientes en su totalidad desde Argentina.

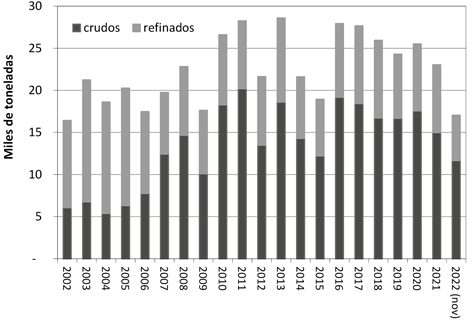

Respecto a las importaciones de aceites, éstas retoman la tendencia decreciente observada durante los años anteriores, y para el periodo enero-noviembre 2022 se ubican en 17 mil toneladas por 27 millones de dólares CIF (vs. 23 mil toneladas por 32 millones de dólares el año previo). Se realizaron importaciones de aceite crudo por un volumen de 12 mil toneladas y 18 millones de dólares CIF, lo cual representó un descenso de 22% en volumen y de 12% en valor respecto al año previo, a pesar del fuerte aumento de los precios a nivel internacional. El principal aceite importado fue el de girasol (en bruto) con el 88% del volumen (vs 75% el año anterior), seguido por el aceite de maíz -que reduce su participación de 18% a 12% en el volumen total de aceites brutos importados-. En esta oportunidad, no hubo importaciones de aceite de soja. Por su parte, la caída en el volumen importado de aceite en bruto de girasol, 10 mil toneladas que representan 9% menos que el año previo, responde a la mayor producción nacional generada por el plan de siembra disponible de la industria COUSA (Gráfica 15).

En el caso de las importaciones de aceite refinado, estas totalizan un volumen de 5,4 mil toneladas por un valor CIF de casi US$ 10 millones, un 33% menos en volumen y 20% menos en valor respecto al año anterior. La participación del aceite de soja se redujo de 69% a 63% del volumen total importado (3.400 toneladas), mientras que la participación del aceite de girasol se incrementó de 27% a 35% (1.880 toneladas). En los últimos años, las importaciones de aceite de colza muestran una trayectoria descendente, reflejando el incremento de área de colza y su consecuente disponibilidad de materia prima local para industrializar9 .

Gráfica 15. Importaciones de aceites

Fuente: OPYPA con base en datos de la Dirección de Aduana.

Las importaciones de harinas, expellers y “otros derivados” de la molienda oleaginosa10 entre enero y noviembre de 2022, alcanzan a 237 mil toneladas, reduciéndose 5% con respecto al año previo, y -de mantenerse el ritmo- podrían totalizar unas 250 mil toneladas al completarse el año. De acuerdo a la serie histórica, desde 2016 -con excepción del año 2019-, el volumen importado oscila entre 200 y 250 mil toneladas (Gráfica 16).

Gráfica 16. Importaciones de harinas oleaginosas

Fuente: OPYPA con base en datos de la Dirección de Aduanas.

Durante los últimos años, tanto la harina de girasol como la harina de soja han reducido fuertemente su participación en comparación con otras harinas importadas. Sin embrago, durante 2022, a pesar del aumento de la molienda -estimada en 25 mil toneladas- y el consecuente incremento de la disponibilidad de producto de origen nacional, la participación de la harina de girasol en el total de harinas y expellers importadas se incrementa de 15% a 19%, dado que se concretan compras por 46 mil toneladas y un valor de casi US$ 12 millones de dólares CIF. En el caso de la harina de soja, el volumen importado se reduce fuertemente (-60%) respecto al año anterior y alcanza apenas a 12 mil toneladas. En contrapartida, se incrementan las importaciones de pellets y cáscara de soja.

Las exportaciones de harina de soja han mostrado presencia en los últimos años, lo que constituye tal vez el hecho más novedoso, habida cuenta de la tradicional posición importadora de nuestro país para ese derivado oleaginoso. Tal como se observa en la Gráfica 17, si bien en el año 2021 se exportaron 6.500 toneladas con destino a Senegal, en 2022 no hubo exportaciones dada la mayor demanda interna para producción animal.

Gráfica 17. Exportaciones e importaciones de harina de soja

(*) Enero-noviembre.

Fuente: OPYPA con base en datos de la Dirección de Aduanas.

2.3.

Precios internos

2.3.1.

Soja

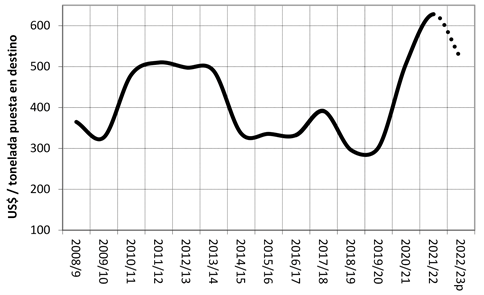

Con respecto a la soja, la comercialización de la pasada cosecha 21/22 se ubicó en el trimestre marzo-mayo/22 con un precio promedio excepcional de US$ 628 por tonelada puesta en destino, 24% por encima del precio registrado en marzo-mayo/21 (US$ 507 por tonelada). Este registro marca un precio récord para la soja en su serie histórica en el país. Luego de alcanzar en marzo un registro máximo de US$ 642 por tonelada, como consecuencia de la invasión de Rusia a Ucrania, los precios se han debilitado, ubicándose en torno a US$ 540 al promediar setiembre, valor 14% por encima del registrado en setiembre 2021 (US$ 474).

Las referencias para los negocios de venta de la futura cosecha, considerando las posibilidades de ventas anticipadas o “fordward” (con descuento respecto del precio en el contrato soja de Chicago, posición julio/2023), marcan una expectativa de US$ 519/ tonelada FAS Nueva Palmira, lo que si bien resultaría en un sustancial retroceso del precio, respecto del arranque de la última zafra, acorde con la situación de precios bajistas de los fundamentos de mercado, es uno de los precios más elevados de toda la serie que denota la gran incertidumbre que atraviesan los mercados internacionales (Gráfica 18).

Gráfica 18. Precio interno de la soja (período marzo – mayo, para cada año agrícola)

(p) Proyectado.

Nota: la referencia para el año 2022/23p corresponde a los precios operados en el mercado local durante el mes de noviembre de 2022.

Fuente: OPYPA, con base en información de la Cámara Mercantil.

2.3.2.

Girasol

El precio interno de girasol puesto en Montevideo para la zafra 2021/22 fue incrementándose a lo largo del año y superó los US$ 600 la tonelada en el momento de cosecha como consecuencia de la situación internacional. Para la nueva zafra, 2022/23, el precio de referencia se ubica en promedio en el entorno de US$ 500 la tonelada, superando el promedio del periodo anterior.

Gráfica 19. Precio interno del girasol – destino industria (puesto en Montevideo)

Fuente: OPYPA, con base en información de la Cámara Mercantil.

2.4.

Perspectivas para el año 2023

2.4.1.

Soja

La situación para la nueva zafra de soja ganó en tranquilidad luego de las lluvias de las últimas semanas de noviembre. La falta de agua en los suelos fue notoria en determinadas zonas durante la primavera, y la siembra estuvo detenida algunas semanas. A la fecha -primera semana de diciembre- la siembra de soja de primera estaría finalizada y las últimas lluvias habrían permitido sembrar aún en fecha la soja de segunda, la cual se incrementaría respecto a la soja de primera como consecuencia de las 750 mil hectáreas de cultivos de invierno.

La información relevada al mes de noviembre -con diversos actores de la cadena oleaginosa- indica una expectativa de siembra que superaría 1 millón de hectáreas de soja, y se incrementaría en el orden de 5% a 10% respecto a la zafra anterior, motivada por los precios sostenidos de la oleaginosa y los buenos resultados obtenidos en los cultivos de invierno.

Tomando como referencia una superficie de siembra de 1,05 millones de hectáreas y asumiendo rendimientos del entorno de 2,3 toneladas por hectárea -dado que el desarrollo del cultivo podría verse afectado por la previsión de condiciones de sequía durante el verano-, la producción podría alcanzar a 2,4 millones de toneladas.

Como se mencionó anteriormente, existe un elevado grado de incertidumbre sobre la futura cosecha, por la gran dependencia de la evolución del clima en los próximos 4 meses. En este sentido, los pronósticos indican que el fenómeno La Niña está instalado en la región desde la primavera, con lluvias por debajo de los registros “normales” (el promedio histórico), mientras las temperaturas estarían ligeramente por debajo de lo normal. Se espera que a medida que avanza el verano el fenómeno se debilite.

En el Cuadro 7 se presenta una proyección para la zafra 2022/23, que asume la concreción de la siembra del área prevista y condiciones “aceptables” para el clima. Así, la producción podría alcanzar a 2,5 millones de toneladas, 10% por debajo de la muy buena cosecha pasada. Si bien ello daría lugar a un volumen de la oferta exportable en el próximo ciclo comercial, que se ubicaría en 2,3 millones de toneladas -inferior al excepcional volumen alcanzado en el ciclo previo-, se proyecta una desmejora en el ingreso por exportaciones de soja en un escenario de precios a la baja.

Cuadro 7. Proyección de oferta y demanda de soja 2022/23 (en toneladas)

en toneladas de grano | 2022/23p |

existencia inicial (1º/mar/23) | 50.000 |

superficie sembrada (ha) | 1.050.000 |

rendimiento(kg/ha) | 2.300 |

cosecha | 2.415.000 |

importaciones de grano | - |

Subtotal | 2.465.000 |

consumo doméstico | 135.500 |

existencia final (28/feb/24) | 80.000 |

Subtotal | 215.500 |

saldo exportable | 2.249.500 |

Fuente: Elaborado por OPYPA.

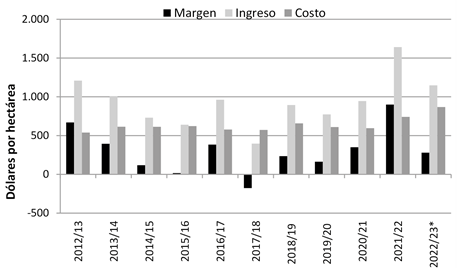

Los resultados económicos de la pasada campaña 2021/22 fueron excepcionales para el productor, con excelente productividad y precios récord históricos para la soja, que permitieron ingresos superiores a US$ 1.500 por hectárea y márgenes en el entorno de US$ 900/ha.

Para esta nueva zafra, el panorama continúa auspicioso, con precios sostenidos, que, con una proyección de rendimientos cautelosa en vista de los pronósticos de precipitaciones por debajo de lo normal, permitirían ingresos en el entorno de US$ 1.100 por hectárea. Se estima un incremento en los costos cercano a 20%, proyectándose un margen antes de renta (Ingresos Brutos – Costos) positivo por quinto año consecutivo, en el entorno de US$ 280 por hectárea. El rendimiento de equilibrio se estima en 1,7 t/ha (2,4 t/ha después de renta debido al fuerte incremento de la misma en el último año), por lo cual, habría margen aún de obtener resultados positivos en caso de que el clima no acompañe (Cuadro 8 y Gráfica 20).

Cuadro 8. Soja: estimación de resultados económicos

| 2021/22 | 2022/23 (P) | Variación | |

Rendimiento (t/ha) | 2,9 | 2,3 | -20% | |

Precio al productor (US$/t) | 572 | 499 | -13% | |

Ingreso (US$/ha) | 1642 | 1148 | -30% | |

Costo (US$/ha) | 741 | 868 | 17% | |

Margen (US$/ha) | 900 | 280 | -69% | |

Rendimiento de equilibrio (t/ha) | 1,2 | 1,7 |

| |

Nota 1: precio al productor descontado un flete corto a planta de silos. Nota 2: el costo no incluye renta de la tierra.

Fuente: OPYPA a partir de estimaciones propias, DIEA e informantes calificados.

Gráfica 20. Evolución de los resultados económicos de soja de las últimas zafras

Fuente: OPYPA a partir de estimaciones propias, DIEA e informantes calificados.

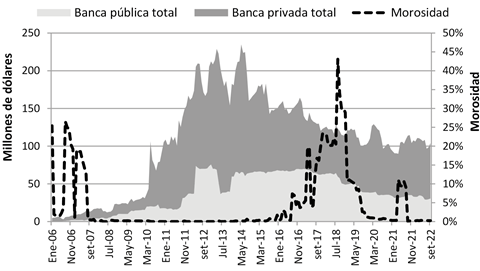

Finalmente, el análisis de la información de endeudamiento de la cadena oleaginosa (BCU) muestra que, en los últimos años, como consecuencia de los buenos resultados productivos y económicos obtenidos, se levantan las dificultades por las que atravesó el sector como consecuencia de la fuerte sequía ocurrida durante el verano de 2018

En el último año (set/21 vs. set/ 22), el endeudamiento de los productores de oleaginosos (medido como créditos totales) se mantuvo en 104 millones de dólares.

Los créditos “vencidos” son mínimos, y prácticamente no hay morosidad. El endeudamiento del sector continúa siendo en dólares y la deuda con la banca privada continúa con una participación de 70% de los créditos totales contraídos, en detrimento de la banca pública (Gráfica 21).

Gráfica 21. Evolución del endeudamiento y la morosidad del sector primario oleaginoso

Fuente: OPYPA a partir de BCU.

2.4.2.

Girasol

Por su parte, el área de girasol podría alcanzar a 15.000 hectáreas durante el verano 2023 de acuerdo al plan de cultivo promocionado por la empresa COUSA, con la intención de cubrir su demanda de materia prima. El programa bajo contrato es por volumen y tiene como referencia de precio promedio del valor informado por la Cámara Mercantil para el mercado local y la exportación, pudiendo fijar precio el productor en distintos momentos. Asimismo, el plan prevé una bonificación por contenido de aceite.

3.

Comentarios finales

Luego de un año 2022 de precios internacionales récord para los granos oleaginosos y aceites, que permitió a Uruguay obtener ingresos de divisas por exportaciones de soja de casi US$ FOB 2.000 millones, el escenario de precios 2023 se presenta bajista. Los fundamentos de mercado de la soja -balances de oferta y demanda- dan cuenta de un incremento de producción, consumo, exportaciones y existencias finales. A nivel regional, se proyecta una cosecha histórica de Brasil y el área sembrada con soja en Argentina aumentaría por primera vez desde la campaña 2015/16 -en detrimento del área de maíz-.

Estas proyecciones de volumen de cosecha podrían verse afectadas o reducidas por las condiciones climáticas, dado que el fenómeno La Niña -con precipitaciones por debajo de lo normal- afectaría la zafra de verano por tercera vez consecutiva generando incertidumbre.

A pesar de que se pronostica para la zafra 2022/23 una mayor oferta de soja con una consecuente caída en los precios internacionales, estos continuarían siendo elevados respecto al histórico. El conflicto bélico continúa sin resolverse, y a pesar del Acuerdo de exportación segura de granos por 120 días, Ucrania no ha logrado recuperar su participación en el comercio mundial. En este sentido, las proyecciones mundiales de girasol indican una menor producción y existencias finales, dado el peso que tiene Ucrania en la producción de esta oleaginosa. El comportamiento de China y sus compras futuras de soja le imprimen incertidumbre a las proyecciones, ya que, durante 2022, como consecuencia del incremento en los precios, redujo sus compras consumiendo sus propias existencias. Adicionalmente, la suba de las tasas de interés en las principales economías mundiales, provocaría una retracción en la demanda.

A nivel nacional, los productores han podido capitalizar los precios elevados como consecuencia del mercado “transparente” y así, alcanzar buenos resultados económicos en los distintos cultivos. El incremento en los precios de los insumos para la nueva zafra, principalmente en el precio de los fertilizantes y algunos agroquímicos, repercutirían en menores márgenes para el productor. Este probable descalce, entre los precios futuros de la soja y el elevado costo de los insumos, conlleva a los productores a tomar algunas coberturas comerciales.

La otra variable que puede cambiar la situación de demanda de los oleaginosos es la producción de biocombustibles. A pesar de la suba en el precio de los distintos oleaginosos los países continúan firmes en promover la producción de biodiesel para concretar la transición energética y para cumplir con los compromisos de descarbonización asumidos a nivel internacional.

En el caso de Argentina, el Gobierno Nacional11 decidió subir de manera permanente el corte de biodiesel con gasoil de 5% a 7,5% -cuyo precio es fijado por la Secretaría de Energía-, para contrarrestar la problemática de falta de combustible y aprovechar la capacidad operativa ociosa de las plantas. Al mismo tiempo, fijó un corte transitorio adicional de 5% -por 60 días corridos-, que se comercializará al precio de paridad de importación del gasoil, totalizando el corte total con biodiesel en 12,5%. Actualmente se analiza la posibilidad de que este corte pase a ser permanente. Las exportaciones de biodiesel alcanzaron a US$ 2.000 millones este 2022.

En el caso de Brasil, el aumento de los precios de los distintos granos generó problemas de rentabilidad en la producción de biocombustibles. En consecuencia, durante el 2022 se impuso una reducción de 13% a 10% en el corte mínimo de mezcla de biocombustibles con los combustibles fósiles. De acuerdo a lo informado por el Consejo Nacional de Política Energética de Brasil, a partir de abril la mezcla obligatoria pasará a ser de 15%. Cerca del 70% de biodiesel se produce a partir de aceite de soja.

La política expansiva de biodiesel y etanol de EEUU, de pasar de 2-3 millones de toneladas de diesel renovable a 20-23 millones en los próximos 6 años, impactará en el mercado de los derivados oleaginosos. Esto implica que EEUU reducirá sus exportaciones de aceite de soja, y en contrapartida exportará sus excedentes de harina de soja.

Por el contrario, en Uruguay, como consecuencia del sobrecosto que implicaba en las naftas la mezcla con biodiesel, a partir del 1ro de enero de 2022 se eliminó la obligatoriedad de la mezcla de 5% con gasoil. En este sentido, ALUR se consolida como exportador de biodiesel. La apuesta del Ministerio de Industria y Energía12 -la llamada segunda transformación de la matriz energética- es generar incentivos para la instalación en el país de bio-refinerías para la elaboración de biocarburantes Green Diesel y JetFuel, obtenidos a partir de la hidrogenación de aceites y grasas de origen vegetal y animal.

Finalmente, mencionar que, tanto a nivel regional como nacional, la producción agrícola se centra en promover una mayor productividad de manera sostenible, con el objetivo final de seguridad alimentaria. La huella de carbono, aspectos de economía circular, la agricultura 6.0, los sistemas regenerativos, la utilización de bio-insumos, la biotecnología, las nuevas tecnologías, el cuidado del suelo, son los temas que ocupan hoy al sector agrícola.

4.

Referencias y fuentes consultadas

Banco Central del Uruguay (BCU). Cifras del Comercio Exterior (en Servicio Urunet). Bolsa de Comercio de Rosario – BCR. Mercados, 2022.

Cámara Mercantil de Productos del País. Cotizaciones de cereales y oleaginosos. CONAB (Brasil). “2º levantamento de safra”, noviembre de 2022.

Chicago Mercantil Exchange (CME). Cotizaciones en las operaciones de mercados de futuros. DIEA (MGAP). Encuesta Agrícola de invierno, setiembre/2022.

INASE. Consumo aparente de semillas.

Ministerio de Agricultura Ganadería y Pesca, Argentina. “Estimaciones agrícolas mensuales”, noviembre de 2022.

Secretaría de Ganadería, Agricultura y Pesca, (Argentina). Mercados Agropecuarios. Área granos. Precios internacionales.

Observatorio de Oleaginosos. Oleaginosos Uruguay y Mesa Tecnológica de Oleaginosos. Octubre de 2022.

Oil World Statistics Update. Octubre de 2022.

Oilseeds Market and Trade - USDA. Noviembre de 2022. REOPINAGRA. Existencias de Cereales y Oleaginosos (DGSSA-MGAP).