Colza: situación y perspectivas. C. Rava

El área de crucíferas continuó creciendo y alcanzó a 1/3 del área sembrada con cultivos de invierno a nivel nacional. Para esta zafra 2022/23 se espera una producción récord a nivel nacional en el entorno de 450 mil toneladas. A pesar del fuerte incremento en los costos de los fertilizantes, y las previsiones de menores precios de la colza -por los fundamentos del mercado y la situación internacional- el margen del productor sería positivo y el desempeño exportador de esta cadena oleaginosa se incrementaría durante 2023.

1. El mercado externo

El año 2022 se vio influido por la disrupción en las cadenas productivas, tanto por la menor actividad derivada de la política interna de China de cero Covid-19, como por el conflicto bélico en la región del Mar Negro, que generó una alta incertidumbre y volatilidad en los mercados de commodities. La importante participación de Ucrania y Rusia en el comercio mundial de alimentos, fertilizantes y energías impactó en los precios de los commodities que alcanzaron sus máximos históricos. La escasez de determinados alimentos generó cambios en los flujos comerciales, ya que los países importadores buscaron proveedores alternativos a la región del Mar Negro. Ante esta crisis de oferta e incremento en los precios, las principales economías mundiales aumentaron sus tasas de interés para contrarrestar la inflación en los precios de los alimentos. En los últimos meses, la firma de un acuerdo -y su renovación por 120 días, hasta febrero 2023- para la exportación segura de alimentos por el Mar Negro -liderado por la ONU-, ha disminuido los precios y reducido las preocupaciones por la seguridad alimentaria.

A pesar de este contexto internacional, la producción mundial de los principales oleaginosos presenta una sostenida recuperación en los últimos años. Las proyecciones para la zafra 2022/23, indican que la producción mundial de los 7 principales oleaginosos2 totalizaría 618 millones de toneladas (7% más que el año anterior), ya que, la menor producción de girasol -por menor producción de Ucrania- y algodón, se compensa con el incremento de producción de soja y colza -por mayor producción en Australia y Europa.

1.1. La producción y el consumo

La evolución de los precios se ha visto influida por el comportamiento observado en los balances de la oferta y demanda global. En los últimos años la dinámica exhibida por la producción y el consumo en el mundo, ha resultado en una sostenida recuperación de las existencias de los principales granos oleaginosos. En las últimas previsiones de Oil World para el ciclo 2022/23 (divulgadas en el pasado mes de noviembre) se proyecta un incremento de 13% para las existencias globales del conjunto de los 7 principales granos oleaginosos y el indicador existencias/consumo asciende a 20%. Ambas referencias se mantienen en niveles altos en relación a lo registrado en los últimos 10 años (Gráfica 1).

Gráfica 1. Existencias globales de los 7 principales granos oleaginosos

(*) Proyección.

Fuente: OPYPA con base en información de Oil World (nov/2022).

Las existencias finales mundiales de oleaginosos se proyectan en 121,6 millones de toneladas, las mayores en los últimos 4 años. Las existencias de soja representan la mayor parte del cambio, con un aumento de las existencias en Brasil y EEUU, dos de los principales países productores y exportadores.

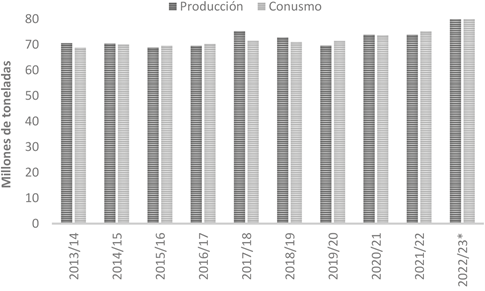

Respecto al cultivo de colza, se espera que la producción global alcance a 85 millones de toneladas durante el ciclo 2022/23, el mayor volumen en la serie de 15 años (Gráfica 2). Se proyecta un consumo doméstico récord de casi 81 millones de toneladas para el ciclo 2022/23, con incrementos en los consumos de India, Canadá y Europa. Las importaciones mundiales de canola se recuperan -de la mano de Pakistán, China, Japón y Emiratos Árabes Unidos- como consecuencia de una mayor oferta disponible de los principales países exportadores.

Gráfica 2. Producción y consumo global de grano de colza

Fuente: OPYPA con base en Oilseeds Market and Trade, USDA.

Canadá, es el responsable del 20% de la producción mundial de canola y del 70% del volumen comercializado, y junto a Australia inciden en el precio de la oleaginosa. De acuerdo a la información de Oil World, se espera que la producción de Canadá se recupere y alcance a 20 millones de toneladas, 46% superior al ciclo previo, periodo en el cual el cultivo fue afectado por sequía y su productividad se redujo entre 30% y 45%. Esta situación de mayor disponibilidad del grano, recompondría no sólo los flujos de comercio de la colza -afectados en 2021/22-, sino también la producción de harina y aceite de los próximos meses. Como consecuencia, la proyección del saldo exportable de colza de Canadá se ubica en 8 millones de toneladas, 53% superior al volumen disponible en la zafra anterior (5,3 millones de toneladas). Si bien se estima un incremento en el consumo doméstico (crushing o molienda), el stock al final del ciclo 2022/23 se ubicaría en 2,7 millones de toneladas, un 48% por encima del año anterior.

Las estimaciones al alza en la producción de colza de la Unión Europea, Australia y Rusia, aportan al importante incremento de producción global. Respecto a Australia, se espera un volumen de cosecha de 7,2 millones de toneladas, 4% superior al año previo. En el caso de Europa, si bien se estima un incremento de 13% en el volumen cosechado, las importaciones alcanzarían a 5,8 millones de toneladas -principalmente con origen Ucrania y Australia-, como consecuencia de un incremento en el “crushing” que totalizaría 23,3 millones de toneladas -principalmente para biodiesel-. La producción de Ucrania se espera se mantenga en los mismos niveles que el periodo anterior (Cuadro 1).

Cuadro 1. Principales países productores de colza (millones de toneladas)

Producción | 2019/20 | 2020/21 | 2021/22 | 2022/23* | Variación |

China | 5,7 | 6,0 | 6,5 | 6,1 | -6% |

India | 7,4 | 8,6 | 10,3 | 10,3 | 0% |

Canadá | 19,9 | 19,5 | 13,8 | 20,1 | 46% |

Unión Europea | 15,6 | 17,0 | 17,3 | 19,5 | 13% |

Rusia | 2,1 | 2,6 | 2,9 | 3,1 | 8% |

Ucrania | 3,5 | 2,7 | 3,1 | 3,2 | 1% |

Australia | 2,3 | 4,5 | 6,9 | 7,2 | 4% |

Resto | 6,5 | 5,9 | 5,8 | 6,6 | 14% |

| Total mundial | 63,0 | 66,7 | 66,6 | 76,1 | 14% |

Nota: las estimaciones de producción total de colza del USDA, son mayores que las estimaciones de OilWorld.

Fuente: OPYPA con base en OilWorld.

En la región, además de Uruguay, son Chile y Brasil quienes siembran áreas menores de canola. Luego de alcanzar más de 50 mil hectáreas, el área de “raps” en Chile se redujo en los últimos años en el entorno de 40 mil hectáreas, con una producción promedio de 150 mil toneladas. Para esta zafra 2022/23 se espera la siembra totalice apenas 35 mil hectáreas.

Por su parte, en esta zafra 2022 Brasil sembró 55 mil hectáreas de canola -42% más que la zafra anterior- con una producción de 84 mil toneladas. Río Grande del Sur y Paraná son los estados que siembran canola. La canola ha ganado espacio en la rotación, principalmente como alternativa de control de malezas resistentes a herbicidas. Mientras que las condiciones climáticas en Río Grande del Sur fueron excelentes para el cultivo, dado que no hubo daños significativos por heladas, el exceso de lluvia perjudicó la productividad en Paraná. La productividad promedio del país se ubicó en 1.500 kg/ha.

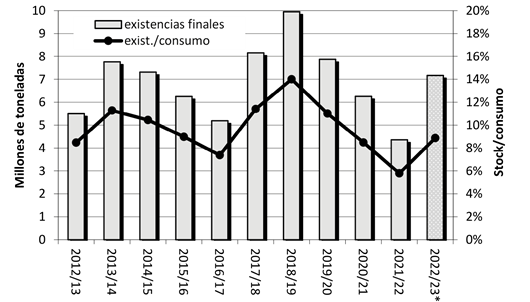

Al final del ciclo 2022/23, el USDA proyecta en su balance de oferta y demanda, existencias finales de colza en 7,2 millones de toneladas, una recuperación de 64% respecto al mínimo de 4 millones de toneladas en el periodo anterior (Gráfica 3). Respecto a la relación existencias/ consumo, a pesar de que se incrementa de 6% a 9%, se encuentra en uno de los menores valores de la serie. Cabe señalar que, el cultivo viene de tres temporadas consecutivas con déficits de producción, que redujeron la relación existencias/consumo a menos de 10%, sosteniendo los precios e incrementándolos fuertemente en los primeros 6 meses del año.

Gráfica 3. Existencias finales de colza y relación stock/consumo

Fuente: OPYPA con base en Oilseeds Market and Trade, USDA.

Respecto al aceite de colza, el USDA estima que la producción mundial se incrementaría a 32 millones de toneladas, con exportaciones y consumo al alza. Las existencias finales se elevan un 16% respecto al ciclo anterior, y totalizarían 3,4 millones de toneladas (Cuadro 2). EL principal exportador de aceite de colza es Canadá, y dentro de los los mayores consumidores se encuentran China -mayor importador de este aceite oleaginoso-, India y la Unión Europea.

Cuadro 2. Principales indicadores mundiales de Aceite de Colza (millones de toneladas)

Producción mundial | Exportaciones | Consumo | Existencias finales | |

2028/19 | 28,1 | 5,8 | 28,2 | 2,7 |

2019/20 | 27,7 | 5,0 | 28,1 | 2,6 |

2020/21 | 29,1 | 6,4 | 28,5 | 3,4 |

2021/22 | 29,1 | 5,3 | 29,4 | 3,0 |

2022/23* | 31,7 | 7,0 | 30,9 | 3,4 |

Variación | 9% | 33% | 5% | 16% |

Fuente: OPYPA con base en Oilseeds Market and Trade, USDA.

1.2. Evolución de los precios

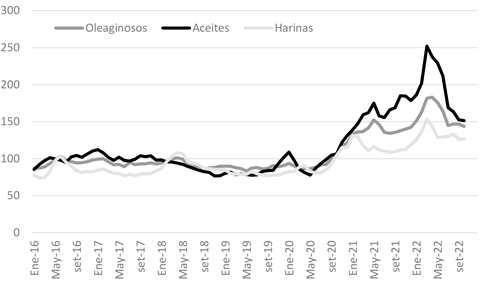

Los tres índices de precios que elabora la FAO, para oleaginosos, aceites y harinas, presenta el mismo comportamiento y evolución. En particular, el índice de precios para oleaginosos muestra una sostenida recuperación desde el año 2021 -consecuencia de la menor producción de Canadá-, que se intensifica durante el primer semestre de 2022, como consecuencia del conflicto bélico entre Rusia y Ucrania. A pesar de que los precios caen durante el segundo semestre, y en octubre de 2022 se encuentran en los menores valores del año, se mantiene en niveles elevados respecto de la serie histórica.

En el trimestre marzo-mayo de 2022, el índice de oleaginosos alcanzó a 180 puntos y se ubicó 26% por encima respecto al valor observado un año atrás. En el mismo periodo, el índice de precios de los aceites oleaginosos se ubicó en promedio en 240 puntos, un 45% por encima respecto al valor observado un año atrás. A partir de allí, como consecuencia del acuerdo de exportación de granos del Mar Negro y de mayores estimaciones de producción, si bien los tres índices presentan una tendencia decreciente, los precios se encuentran claramente por encima de los registros de años anteriores (Gráfica 4).

Gráfica 4. Índice de precios FAO para oleaginosos, aceites vegetales y harinas (2014-2016=100)

Fuente: OPYPA con base en FAO.

De igual forma, la evolución del precio del grano de colza en el mercado de futuros de Francia EURONEXT (ex Matif - «Marché à Terme d’Instruments Financiers») presenta un sostenido incremento durante los primeros 6 meses de 2022. Durante mayo, la colza alcanza precios históricos. Este comportamiento refleja la complicada situación del sector energético en Europa -con reducción del suministro de gas proveniente de Rusia-, con precios del petróleo recuperados, arrastrando a los aceites vegetales. El escenario ajustado de otros aceites como el de girasol, consecuencia del conflicto bélico entre Rusia y Ucrania, se suma a la decisión de países como Indonesia de restringir las exportaciones de aceite de palma. Durante la segunda mitad de 2022, las previsiones de buena cosecha de Canadá se suman al acuerdo de exportación segura de granos por el Mar Negro, incidiendo en la baja de los precios.

Específicamente los contratos de colza en la posición “febrero/2023” en EURONEXT presentan un retroceso de unos €196/tonelada entre junio y diciembre (equivalente a US$ 209/t). Habiendo superado los €840/tonelada durante abril y mayo -valores históricamente altos- (US$ 895/t), durante los últimos meses la cotización permanece en un rango entre €600 y €650/tonelada, finalizando la última semana de noviembre en €586/tonelada (US$ 615/t) (Gráfica 5).

Gráfica 5. Precios de futuros de colza (Mercado EURONEXT, posición febrero/2023)

Fuente: extraído de EURONEXT.

2. Mercado local

La colza comienza a crecer en Uruguay con el impulso fundamental de ALUR, al incorporarla entre los granos oleaginosos utilizados para obtener los aceites con que elabora el biodiesel. La firma estableció programas anuales de contratación previa de cultivos, determinando compromisos de adquisición de la producción en condiciones de precio y calidad preestablecidos. Los contratos fueron de importancia para eliminar la incertidumbre “de mercado” y consecuentemente, facilitaron la decisión de siembra a los agricultores. De este modo, contribuyeron a acelerar la “curva de aprendizaje” de los aspectos productivos del cultivo y -de la mano del aumento de la oferta- también de aspectos logísticos y de transformación industrial de esta oleaginosa.

La reciente expansión de la superficie del cultivo, se caracteriza por la incorporación de nuevos actores y la concreción de parte de la superficie por fuera de los contratos con la empresa ALUR.

2.1. Producción

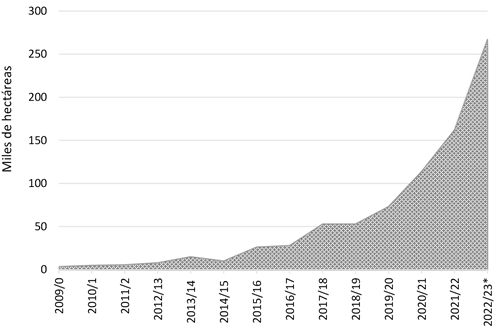

Durante la zafra 2021/22, el área de crucíferas (Brassica napus y Brassica carinata) totalizó 162 mil hectáreas, un 42% por encima de las 114 mil hectáreas sembradas en el ciclo previo. Es un cultivo con creciente participación dentro de la agricultura uruguaya de ciclo invernal. Con una productividad récord nacional, la producción totalizó casi 300 mil toneladas, un volumen 61% superior a la cosecha anterior.

Para la nueva zafra 2022/23, la intención de siembra reportada por DIEA alcanza a 267 mil hectáreas, marcando un nuevo récord para la oleaginosa, superando la siembra de otros cultivos de invierno como la cebada (Gráfica 6).

Gráfica 6. Evolución del área de crucíferas (por año agrícola)

Fuente: OPYPA con base en datos de DIEA-MGAP.

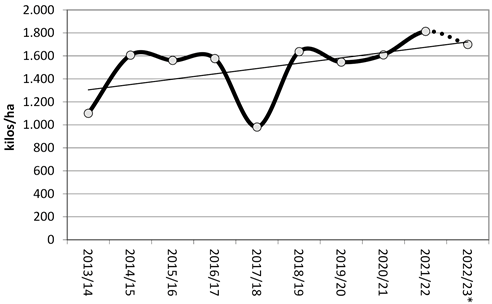

La serie de 10 años indica una tendencia creciente en la productividad. Mientras en los primeros años del cultivo en el país la productividad se encontraba en promedio en 1.400 kg/ha, los últimos años este promedio asciende a 1.700kg/ha.

Si bien un área creciente implica necesariamente la incorporación de nuevos productores al rubro, así como áreas más dispersas de la región agrícola núcleo con mejores suelos, durante la zafra 2021/22 la productividad del cultivo alcanzó un promedio récord que superó los 1.800kg/ha (Gráfica 7). De acuerdo a la información relevada por el Observatorio de Oleaginosos (2022), el 86% de la siembra se realizó tempranamente en la última semana de abril, y las condiciones climáticas acompañaron el cultivo, permitiendo que casi la totalidad de la cosecha se realizara durante la última semana de octubre.

Gráfica 7. Evolución de los rendimientos medios de colza (por año agrícola)

(*) Proyección.

Fuente: OPYPA con base en datos de DIEA-MGAP.

El ajuste del balance de oferta y demanda de colza incorporando otras fuentes de información complementarias (existencias, consumo, comercio exterior de grano colza, etc.) resulta en una estimación de cosecha de 278 mil toneladas, sustancialmente superior a la estimación para el ciclo anterior (246 mil toneladas). Considerando la productividad media informada por la Encuesta Agrícola (EA), la superficie del cultivo resulta en 153 mil hectáreas, una diferencia de apenas 9 mil hectáreas con respecto a la estimación de DIEA (162 mil hectáreas) (Cuadro 3).

Durante fines de 2021 y primeros meses de 2022, las exportaciones de colza mantuvieron un buen ritmo como consecuencia de la firme demanda de Reino Unido. El consumo por parte de la industria local se ubicó en el entorno de 80 mil toneladas, dando lugar a una creciente oferta nacional de harina de colza y a una producción de aceite de 32 mil toneladas, que en parte se destinó a exportación. Es así que, como se observa en el Cuadro 3, las existencias finales de colza a octubre/22 se encuentran en el mínimo de la serie, apenas 10 mil toneladas.

Cuadro 3. Balance de oferta y demanda de colza (por año agrícola)

(en toneladas de grano) | 2018/19 | 2019/20 | 2020/21 | 2021/22e |

existencia inicial (1º/nov) | 3.185 | 2.014 | 10.874 | 42.728 |

EXP grano de colza (1º/nov-31/oct) | 65.923 | 62.430 | 138.816 | 230.189 |

IMP grano de colza (1º/nov-31/oct) | 0 | 0 | 0 | 0 |

existencia final (31/oct) | 2.014 | 10.874 | 42.728 | 9.872 |

saldo primario (var. exist-EXP+IMP) | -64.752 | -71.290 | -170.670 | -197.333 |

consumo doméstico (estimado) | -35.293 | -48.456 | -75.860 | -80.278 |

producción aparente* (toneladas) | 100.045 | 119.745 | 246.529 | 277.611 |

rendimiento (DIEA-MGAP, kg/ha) | 1.637 | 1.546 | 1.609 | 1.813 |

superficie aparente** (hectáreas) | 61.115 | 77.455 | 153.219 | 153.123 |

(*) Existencia inicial + Importaciones - Exportaciones - Existencia final – Consumo. (**) Producción aparente / rendimiento promedio.

Fuente: OPYPA con base en datos de DIEA, Aduanas, REOPINAGRA, Oleaginosos Uruguay.

2.2. Comercio exterior

El aumento sostenido del área sembrada con crucíferas indica un horizonte de fuerte permanencia de este grupo de productos en la actividad agrícola, dando soporte a la trayectoria exportadora creciente, observada en la Gráfica 8.

Las cifras de la Dirección Nacional de Aduanas señalan que las ventas al exterior de grano de colza alcanzaron a 225 mil toneladas en el período noviembre21-octubre22. La cifra representa un sustancial incremento de 93% respecto de los 117 mil de toneladas exportadas en el año anterior.

En la misma comparación interanual, el valor de las ventas al exterior se triplicó (196%). En el período noviembre21-octubre22, el valor de las exportaciones de colza alcanzó a US$ 157 millones (vs. US$ 53 millones en igual período del año previo). El precio medio para el ciclo 2021/22 resultó en US$ 697 por tonelada (FOB), el mayor precio FOB de la historia del cultivo en el país. Este precio representa una importante mejora de 53% respecto de la media de US$ 454 por tonelada alcanzada en el año previo.

Gráfica 8. Exportaciones de crucíferas, por año agrícola (período comercial noviembre-octubre)

(*) Noviembre 2022.

Fuente: OPYPA con base en datos de la Dirección de Aduanas.

El destino de las exportaciones muestra una mayor diversificación respecto al año anterior en consonancia con el mayor volumen disponible para comercializar. Reino Unido mantiene un claro predominio como destino, y alcanza una participación de 79% del volumen total de las crucíferas exportadas. El mercado de Emiratos Árabes Unidos -habilitado recientemente- aparece como segundo país destino, con la compra del 7% del volumen total comercializado, a un precio de US$ 740 la tonelada, mayor al precio promedio. Le siguen en la lista Francia (6%), Holanda (3%), Finlandia (3%) y EEUU (2%) (Cuadro 4).

Europa concentra casi la totalidad del volumen exportado. Es un mercado de alto valor, pero que tiene importantes exigencias relacionadas a la inocuidad del producto. Para evitar rechazos de los embarques, los granos no deben presentar residuos de agroquímicos que superen los Límites Máximos de Residuos (KMR) establecidos.

Es por ello, que la Dirección General de Servicios Agrícolas (MGAP) realiza anualmente una campaña de fiscalización y advierte acerca de desvíos de uso (por ejemplo, el Paraquat es un agroquímico que no tiene autorizado su uso en colza) y violaciones en los niveles de residuos. En Uruguay -hasta el momento- hay sólo 2 herbicidas desecantes registrados para su uso en colza: el Diquat y el Saflufenacil. Se solicita a productores y técnicos que utilicen únicamente productos registrados para su uso en colza y que consulten las etiquetas (intervalo pre-cosecha, dosis) para que su uso no implique incrementos en los residuos detectables en el grano cosechado, de manera de evitar rechazos en destino. En este sentido, recientemente, la Mesa Tecnológica de Oleaginosos e INIA, generaron una “Guía para disminuir riesgo de residuos agroquímicos en grano de colza” en donde se detalla la información de insecticidas, fungicidas y herbicidas registrados para su uso en el cultivo de colza en el país.

Adicionalmente, el uso de productos que contienen fosfonatos como el fosfito de potasio o fosfito de magnesio sobre productos que se destinan a Europa, pueden dar lugar a detecciones de Fosetyl-Al por parte de sus organismos reguladores y, por lo tanto, se debería evitar su uso en colza.

Cuadro 4. Destinos de las exportaciones de crucíferas (en % del volumen total exportado, noviembre21-octubre22)

| Destino | Volumen exportado | % del total | US$/t |

| Reino Unido | 178.155 | 79% | 687 |

| Emiratos Arabes Unidos | 15.786 | 7% | 740 |

| Francia | 13.531 | 6% | 739 |

| Holanda | 6.765 | 3% | 772 |

| Finlandia | 6.765 | 3% | 722 |

| EEUU | 4.510 | 2% | 766 |

| Total exportado | 225.512 | 100% | 699 |

Fuente: OPYPA con base en datos de la Dirección de Aduanas y Agrosud.

Las exportaciones se concretaron en un conjunto de 6 empresas. El comercio de este grano continúa concentrado, ya que las 3 principales empresas agrupan un 81% del comercio total (Cuadro 5).

Cuadro 5. Principales firmas exportadoras de crucíferas (en % del volumen total exportado, noviembre21-octubre22)

| Empresa | Volumen exportado | % del total |

| CARGILL URUGUAY SA | 126.637 | 56% |

| BARRACA ERRO SA | 41.302 | 18% |

| LDC URUGUAY SA | 19.693 | 9% |

| UMP BIOFUELS SA | 13.687 | 6% |

| ADM URUGUAY SC | 11.397 | 5% |

| GRANICOR SA | 8.286 | 4% |

| STABRIL SA | 4.510 | 2% |

| Total exportado | 225.512 | 100% |

Fuente: OPYPA con base en datos de la Dirección de Aduanas.

La corriente exportadora del complejo de esta oleaginosa se origina en la producción de la empresa ALUR (inicialmente a través de terceros y actualmente por cuenta propia), que canaliza al mercado exterior los excedentes que se generan a partir de los volúmenes de colza procesados para obtener el aceite necesario para elaborar el biodiesel. En 2022, ALUR logra desasociarse de las definiciones de la política energética, siendo competitiva y dando continuidad a las ventas de aceite de colza al exterior. Con el objetivo de disminuir los precios de los combustibles, la Ley 19.996 (aprobada en noviembre de 2021), elimina a partir de enero de 2022, la mezcla mínima obligatoria de incorporar un 5% de biodiesel en el gasoil. ALUR continúa mejorando la eficiencia de sus procesos y exporta biodiesel producido con base en materia prima nacional.

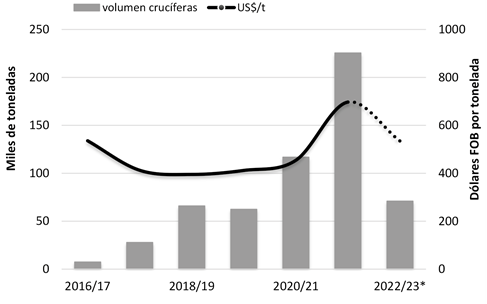

Las cifras de la Dirección Nacional de Aduanas señalan que, durante el período noviembre21- octubre22, las ventas al exterior de aceite de colza alcanzaron a 16 mil toneladas por un valor FOB de US$ 56 millones, lo que representa un sustancial incremento de 51% respecto de los US$ FOB 17 millones del año anterior. El precio medio resultó en US$ FOB 1.609 por tonelada, el mayor precio FOB de los 4 años con registros en el país. Este precio representa una importante mejora de 48% respecto de la media de US$ 1.089 por tonelada alcanzada en el año previo. Respecto a las empresas exportadoras, si bien ALUR da cuenta del 50% del volumen exportado, otras empresas aparecen en la lista como CARGILL, Smart Commodities, COUSA y AAK Latin América.

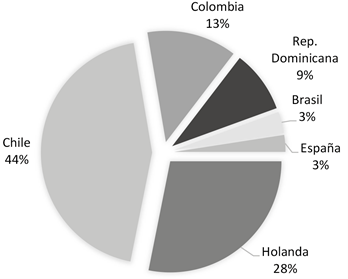

Con referencia a los destinos, el 44% del volumen de aceite exportado tuvo como destino Chile, cuyo precio estuvo en US$ 1.500, algo por debajo del promedio global. Las exportaciones a Holanda dan cuenta del 28% del volumen exportado, y confirman que el producto cumple con excelentes condiciones de calidad e inocuidad. EL ranking continúa con República Dominicana (9%), Brasil (3%) y España (3%) (Gráfica 9).

Gráfica 9. Destino de exportaciones de aceite de colza (período comercial nov21-oct22)

Fuente: OPYPA con base en datos de la Dirección de Aduanas.

Si bien el destino principal del aceite ha sido la elaboración de biodiesel por parte de ALUR, también se ha desarrollado el uso para consumo humano. La aceitera COUSA, que es la industria que ha procesado -en régimen de “façon”- el grano de colza adquirido por ALUR, también ha elaborado aceite comestible por su cuenta y lo ha canalizado en el mercado local como una variedad específica de su principal marca “ÓPTIMO Canola”.

2.3. Precios internos

Respecto a las crucíferas, la mayor parte del área sembrada con crucíferas se realiza bajo la modalidad de contratos. Los contratos -como es usual- determinan las condiciones para la formación del precio de compra con paramétricas que utilizan como referencia la evolución del precio de la colza en el mercado de EURONEXT (ex Matif). De este modo, cada agricultor puede ir realizando “fijaciones” del precio, en forma anticipada y en volúmenes parciales, a medida que avanza el ciclo del cultivo, lo que hace que no exista un único precio local para el producto.

En particular para la colza, las empresas (ALUR, Erro, Cargill) ofrecen planes que toman como referencia el valor del contrato de colza posición febrero 2023 en el mercado de EURONEXT y en base a ellos aplican una paramétrica o descuentos.

Cabe señalar que, por tercer año consecutivo, se cuenta con cotización en el mercado local (exportación de colza puesta en Nueva Palmira), evidenciando la presencia de productores independientes que siembran sin contrato y permiten la formación de un precio a nivel local (Gráfica 10).

Durante 2021, los precios presentaron una evolución creciente, y finalizaron en cosecha en el entorno de US$ 702 la tonelada, precios excepcionales para la oleaginosa.

Para la zafra actual, durante el primer semestre de 2022, el precio de la colza estuvo un escalón por encima de los precios del año anterior, reflejando el comportamiento de la colza en el mercado europeo. Al momento de siembra, en el mes de mayo, la colza promedió US$ 754 la tonelada. En el inicio de la cosecha, noviembre de 2022, el precio de la colza promedió US$ 704 la tonelada, 73% por encima de los valores de noviembre 2020, cuando la colza cotizó a US$ 406 la tonelada. En promedio, se estima que el precio al productor alcance a US$ 580 la tonelada, -21% por debajo del precio al momento de siembra del cultivo y -25% por debajo del valor de la colza a cosecha en la zafra anterior.

Gráfica 10. Precio interno de la colza en US$ por tonelada (puesta en Nueva Palmira, abril-febrero de cada zafra)

Fuente: OPYPA con base en información de la Cámara Mercantil.

Cabe señalar que, la Cámara Mercantil registra operaciones tanto para harina de colza, como para colza con destino a industria (puesta en Montevideo). En el caso de la harina, el precio promedio a noviembre 2022 se ubica en US$ 384 la tonelada, mientras que la colza destino a industria se ubica en US$ 523 la tonelada, similar al precio de colza a exportación (puesta en nueva Palmira).

2.4. Perspectivas para 2023

Con la confirmación de una siembra de 267 mil hectáreas, las crucíferas aumentan sustancialmente su participación en la configuración de los cultivos de invierno y alcanzan una participación de 35% del área total sembrada en el invierno de 2022.

La falta de agua durante todo el desarrollo del cultivo se sumó a las heladas tardías de las últimas semanas de octubre y afectaron el potencial productivo del cultivo. La zona más perjudicada fue el litoral sur, donde se concentra la mayor área de colza y donde se reporta una alta variabilidad y heterogeneidad de resultados en chacra. Si bien se preveía una menor productividad -por la importante condición de sequía-, la cosecha estaría finalizada con rendimientos mayores a lo previsto, que en promedio estarían en el eje de 1.700 kg/ ha, apenas por debajo del mayor rendimiento de la serie histórica. De ese modo se proyecta una producción récord de colza de 454 mil toneladas, superando ampliamente las 294 mil toneladas del ciclo previo.

A nivel de sanidad del cultivo, las enfermedades no fueron un gran problema, si bien fue necesario el uso de fungicidas para el control de Phoma -principalmente en el litoral sur-, las aplicaciones se hicieron a tiempo y controlaron el problema. Cabe señalar, de acuerdo a los expertos, la importancia de rotar los cultivos de invierno y no hacer en una misma chacra colza sobre colza, siendo necesario saltear al menos 2 inviernos para el control de la enfermedad.

En el Cuadro 6 se presenta una proyección para la zafra 2022/23, que asume la concreción de la producción prevista. De acuerdo a lo informado por ALUR, se espera que se incremente el crushing local, el cual podría alcanzar las 100 mil toneladas como consecuencia de la sólida demanda tanto de aceite comestible, como biodiesel por parte de Europa. Si bien el balance proyectado daría lugar a un volumen de la oferta exportable en el próximo ciclo comercial, que se ubicaría en 324 mil toneladas -100 mil toneladas adicionales respecto al ciclo previo-, la mejora en el ingreso de divisas por exportaciones de colza no sería de tal magnitud en un escenario de menores precios.

Cuadro 6. Proyección de oferta y demanda de colza 2022/23 (en toneladas)

En toneladas de grano | 2022/23 p |

existencia inicial (1º/nov/22) | 9.872 |

superficie sembrada (ha) | 267.253 |

rendimiento(kg/ha) | 1.700 |

cosecha | 454.330 |

importaciones de grano | - |

Subtotal | 464.202 |

consumo doméstico | 100.000 |

existencia final (31/oct/23) | 40.000 |

Subtotal | 140.000 |

Saldo exportable | 324.202 |

Fuente: OPYPA.

Cabe señalar que, para esta nueva zafra 2022/23, durante noviembre 2022, las exportaciones de grano de colza alcanzan a 100 mil toneladas por un valor US$ FOB 57 millones. El principal destino es Europa y se destacan exportaciones por primera vez hacia Chile.

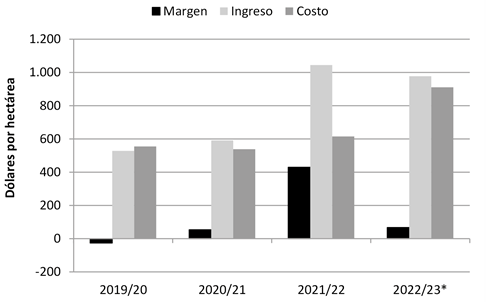

En cuanto a los resultados económicos para el productor, estos fueron excepcionales en la pasada campaña 2021/22, con buena productividad y altos precios, que permitieron ingresos superiores a US$ 1.000 por hectárea y márgenes en el entorno de US$ 400/ha.

Para esta nueva zafra, el panorama continúa auspicioso, con precios sostenidos, que, con una proyección de rendimientos cautelosa en vista de precipitaciones por debajo de lo normal y heladas tardías que afectaron los cultivos del litoral sur del país, permitirían ingresos en el entorno de US$ 1.000 por hectárea. Sin embargo, el fuerte incremento de los costos -principalmente de los fertilizantes y agroquímicos- repercutirían, reduciendo el margen. De todas maneras, se proyecta un margen antes de renta (Ingresos Brutos – Costos) positivo por cuarto año consecutivo, en el entorno de US$ 70 por hectárea.

El rendimiento de equilibrio se estima en 1,5 t/ha (Cuadro 7 y Gráfica 11). Como se mencionó anteriormente, cada productor puede ir construyendo su propio precio, y de haber fijado precio con anterioridad -al menos para cubrir sus costos-, el precio por tonelada podría ser superior al precio promedio utilizado en la proyección.

Cuadro 7. Colza: estimación de resultados económicos

| 2021/22 | 2022/23 (P) | Variación |

Rendimiento (t/ha) | 1,8 | 1,7 | -6% |

Precio al productor (US$/t) | 576 | 575 | 0% |

Ingreso (US$/ha) | 1044 | 978 | -6% |

Costo (US$/ha) | 615 | 911 | 48% |

Margen (US$/ha) | 430 | 67 |

|

Rendimiento de equilibrio (t/ha) | 1,0 | 1,5 |

|

Nota 1: precio al productor descontado un flete corto a planta de silos. Nota 2: el costo no incluye renta de la tierra.

Fuente: OPYPA a partir de estimaciones propias, DIEA e informantes calificados.

Gráfica 11. Evolución de los resultados económicos de colza de las últimas zafras

Fuente: OPYPA a partir de estimaciones propias, DIEA e informantes calificados.

3. Comentarios finales

El mercado internacional de la colza responde a los fundamentos de mercado -balance de oferta y demanda- que estarían operando para la próxima zafra 2023 y se ajusta a la baja. Es un mercado de menor volumen -en comparación con otros granos- y lo que ocurre en Canadá, Australia y Europa determina el precio de esta oleaginosa. Se espera una importante recuperación de la producción -principalmente por parte de Canadá-, y a pesar del incremento en el consumo y el comercio internacional, se proyecta un aumento de las existencias finales de colza. La incertidumbre por los temores de recesión y menor demanda mundial profundizan esta tendencia de precios a la baja.

A pesar de ello, los precios de la colza se encuentran un escalón por encima de su precio histórico. El conflicto bélico continúa y reduce la participación de Ucrania en el comercio internacional de granos y aceites. El aumento en la demanda de los granos para biocombustibles es un factor que podría sostener los precios. Argentina3 aumentó de 5% a 7,5% la mezcla obligatoria de biodiesel en el gasoil. Transitoriamente, por 60 días, el corte se incrementa a 12,5%4. De acuerdo a lo informado por el Consejo Nacional de Política Energética de Brasil, la mezcla obligatoria de biodiesel se mantiene hasta el 31 de marzo en 2023 y a partir de abril se incrementa a 15%. Por su parte, EEUU avanza rápidamente en su proyecto de cambio de matriz energética y de adopción de biocombustibles como alternativa a la sustitución del diésel fósil, con Estados en los cuales la mezcla obligatoria en los meses cálidos alcanza a 20%. Asimismo, el país avanza en el diésel renovable -que se puede utilizar como biocombustible directo, con o sin mezcla en el gasoil-. Varios analistas opinan que, esto llevaría a EEUU a reducir sus exportaciones futuras de grano de soja para destinarlas a la producción de diésel renovable5- y aumentaría la exportación de harina de soja -, lo cual traería cambios en el mercado de los oleaginosos y ante una situación de escasez de materia prima - también por la competencia con la alimentación animal - podría llevar a aumentar la demanda por otros aceites como el de colza. La Asociación Canadiense de Procesadores de Semillas Oleaginosas pronostica que el sector de biocombustibles de América del Norte consumirá 6,5 millones de toneladas de canola para 2030, frente a los 1,8 millones de toneladas de 2020.

En el caso de Uruguay, a partir de enero de 2022 se elimina la obligatoriedad de la mezcla de 5% de biodiesel en el gasoil con el objetivo de reducir el precio de los combustibles. ALUR se encuentra en el camino de la reconversión para eficientizar sus procesos de producción de biodiesel y convertirse en un exportador de aceite de colza con destino principal Europa. A nivel local, el escenario es auspicioso y la producción de esta zafra 2022/23 será récord histórico superando las 450 mil toneladas, lo que repercutirá en el desempeño exportador -de grano y aceite- de esta cadena oleaginosa. Por tercer año consecutivo, se espera un margen positivo para el productor, aunque el incremento en los precios de los insumos reduciría su magnitud.

Ante este crecimiento de área y producción, el sector se encuentra hoy con el desafío de cumplir con la trazabilidad del cultivo tal como exige Europa. Esto implica realizar un seguimiento al cultivo respetando las aplicaciones de productos químicos y tiempos de espera, así como contar con condiciones de acopio adecuadas para realizar la segregación requerida y evitar la contaminación cruzada con OGM. Como se mencionó anteriormente, Europa es un mercado de alto valor que tiene importantes exigencias de calidad -colza no OGM- e inocuidad -residuos de agroquímicos-. En este sentido, el MGAP acompaña al sector y realiza controles en chacras y puntos de recibo, analiza los productos químicos y habilita o prohíbe su utilización en colza, y trabaja en ajustar las técnicas de laboratorio para residuos de otros herbicidas -no sólo Paraquat-.

Concomitantemente, contar con un mayor volumen implica conseguir nuevos destinos. El MGAP, a través de la Dirección de Servicios Agrícolas y la Unidad de Asuntos Internacionales, trabaja en pos de habilitar nuevos mercados destino -fitosanitarios-. A modo de ejemplo, recientemente se habilitó Emiratos Árabes y Chile, y se trabaja en habilitar México.

Las perspectivas para la próxima zafra 2023/24 son auspiciosas y se espera que el cultivo mantenga su participación en el entorno de las 250 mil hectáreas.

4. Referencias y fuentes consultadas

Aduanas. Cifras del Comercio Exterior (en Servicio Urunet).

Cámara Mercantil de Productos del País. Cotizaciones de cereales y oleaginosos. CONAB (Brasil). “2º levantamento de safra”, noviembre de 2022.

EURONEXT (Ex Matif). Cotizaciones en las operaciones de mercados de futuros.

DIEA (MGAP). Encuesta Agrícola de invierno, Comunicado de prensa, setiembre/2022. FAO. Oilseeds, Oils and Meals – Monthly Prie Update, N°160, noviembre/2022.

Observatorio de Oleaginosos. Oleaginosos Uruguay y Mesa Tecnológica de Oleaginosos. Octubre de 2022.

ODEPA. Estadísticas del sector. Estadísticas productivas agrícolas. Oil World Statistics Update. Noviembre de 2022.

Oilseeds Market and Trade - USDA. Noviembre de 2022. REOPINAGRA. Existencias de Cereales y Oleaginosos (DGSSA-MGAP).