Cadena láctea: situación y perspectivas. N. Barboza

En un contexto de reducción de la oferta a nivel mundial, los precios se apreciaron en 2022. Sin embargo, las restricciones de la demanda se han vuelto determinantes a partir del segundo trimestre, generando sucesivas caídas en el precio internacional de los lácteos, los que aún permanecen en niveles relativamente altos respecto a los últimos años. La industria local logró capitalizar el incremento del precio internacional y las exportaciones aumentaron su valor, como consecuencia de esta mejora en los precios. La industria trasladó esta mejora al productor, quien debió afrontar costos incrementados por los precios de los insumos y por la sequía, lo que generó mayores necesidades de suplementación. El stock de vacas lecheras y la remisión disminuyeron, aunque en menor proporción el primero que el segundo, debido a un aumento de las productividades individuales. El endeudamiento bancario de los tambos continúa su tendencia descendente.

1) Contexto internacional actual

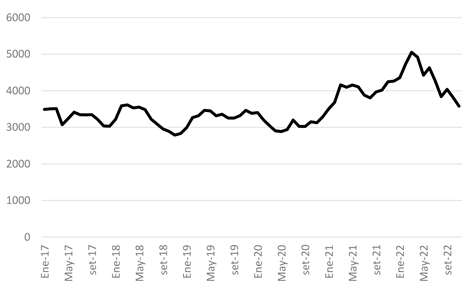

La realidad de precios y costos en el mercado mundial de lácteos cambió desde el segundo semestre de 2020, generándose una tendencia alcista en ambos factores (ver Gráfica 1). En los meses de abril y mayo de 2022, los precios de los principales lácteos transados en el mercado internacional alcanzaron valores muy por encima a los de los últimos años. Luego de este momento, los mismos comenzaron sucesivas bajas, con algunas oscilaciones. Estas caídas se encuentran asociadas a que el principal demandante de lácteos en el mercado internacional, China, está disminuyendo su demanda de lácteos por primera vez en el último quinquenio, en un contexto de una fuerte desaceleración económica. En el período enero-septiembre, China ha importado 2,3 millones de toneladas de productos lácteos, una caída del 20 % interanual. Además de China, el poder adquisitivo de los consumidores está limitado a nivel mundial, producto de los altos niveles de inflación, en particular en Europa y Estados Unidos, donde podría desencadenarse una recesión económica.

Gráfica 1. Precio internacional de referencia de los principales productos lácteos transados en el mercado internacional, ponderados por su participación

Fuente: elaborado con base en Global Dairy Trade.

A pesar de la tendencia bajista observada en el segundo semestre, en el acumulado del año a octubre 2022, los precios estuvieron por encima que en el año anterior (casi 12% en el precio promedio) y 27% más altos que en el promedio de los cinco años anteriores. A nivel de productos (siempre considerando el promedio enero-octubre 2022), la leche en polvo entera aumentó 4,7%, ubicándose en US$ 4.001, la leche en polvo descremada se apreció 22%, cotizando US$ 3.978 y el queso cheddar mejoró 28,7% con un valor promedio de US$ 5.453.

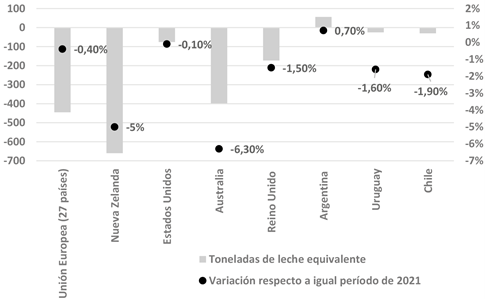

Mientras tanto, del lado de la oferta, la producción mundial está disminuyendo levemente. Si consideramos un grupo de países productores e importadores que representan alrededor del 60% de la producción mundial de leche de vaca (ver Gráfica 2), en su conjunto decrecen 0,8% en los primeros nueve meses del año (1751 toneladas de leche equivalente menos).

Gráfica 2. Producción de los principales jugadores en el mercado mundial de leche de vaca, período enero-setiembre 2022

Fuente: Elaborado con datos de Clal.it

La producción se está viendo limitada por condiciones climáticas desfavorables (clima seco y cálido) y por los altos costos, en particular los precios del petróleo, los fertilizantes, los granos y la energía. Un factor que incidió en la suba de los costos es la guerra entre Rusia y Ucrania, que influenció al alza especialmente el precio de la energía y de las materias primas.

Por otra parte, en algunos países las regulaciones ambientales (en especial en Europa, aunque también en Nueva Zelanda) son un factor que incide en el estancamiento de la producción de leche. En Europa es posible que el incremento de los rendimientos individuales no sea suficiente para compensar las reducciones en el tamaño del rodeo, por lo que podría esperarse cierta caída en el nivel producción.

Este menor nivel de producción evita una mayor caída en los precios internacionales, debido a que, a pesar de la caída de la demanda, los inventarios son reducidos en la mayor parte de los exportadores. Si bien los precios al productor están en niveles relativamente altos en las principales regiones exportadoras, los costos también lo están, con lo que se han limitado los márgenes.

2) Comercio exterior

2.1. Exportaciones

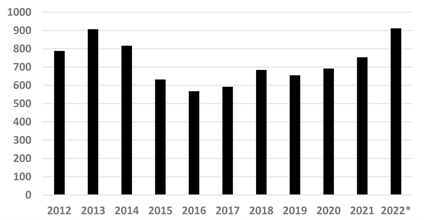

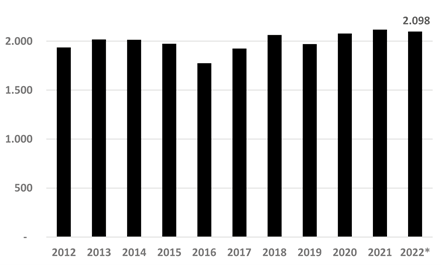

Las exportaciones crecieron 18% en valor en el período enero-octubre 2022, respecto a igual período del año anterior, como consecuencia de un incremento del precio, mientras los volúmenes vendidos se mantuvieron estables (ver Gráfica 3).

Gráfica 3. Exportaciones de productos lácteos, en millones de dólares corrientes

Fuente: Elaborado con datos de Aduanas.

* El dato correspondiente a 2022 es proyectado.

En cuanto a los principales productos de exportación para Uruguay (ver Cuadro 1), considerando siempre los primeros 10 meses del año, la leche en polvo entera representó 60% del monto exportado en 2022, con un valor promedio de US$ 4.051 la tonelada, precio 17% superior que el año anterior. Las exportaciones de este producto aumentaron 11% en valor, como consecuencia del mayor precio y un volumen menor. La leche en polvo entera fue vendida mayoritariamente a Argelia y Brasil (con participaciones similares: 30% y 28%), al tiempo que las ventas a China representaron 18%.

El segundo lácteo en importancia fueron los quesos, con una participación de 12%, producto que aumentó su valor exportado (7% más comparando enero-octubre 2022 respecto a igual período del año anterior). Los principales destinos de los quesos uruguayos fueron regionales: Brasil (22%), México (19%) y Argentina (18%).

La leche en polvo descremada, por su parte, aumentó 133% su valor, como consecuencia del importante incremento en el volumen vendido, que creció 84% y en el precio, que aumentó 27% en promedio. Fue vendida mayoritariamente a Argelia y Brasil (39 y 38% respectivamente).

Cuadro 1. Principales productos de exportación de Uruguay

Producto | Participación en valor | Precio promedio (US$/ton) | Variaciones | ||

Valor | Volumen | Precio | |||

LPE | 60% | 4.051 | 11% | -5% | 17% |

Quesos | 12% | 4.709 | 7% | -7% | 14% |

LPD | 11% | 3.796 | 133% | 84% | 27% |

Manteca | 10% | 5.426 | 107% | 56% | 33% |

Fuente: OPYPA con base en datos de Aduanas.

La manteca, que es un producto que Uruguay tradicionalmente coloca en Rusia, tuvo que ser redirigida a partir de las restricciones impuestas por el conflicto bélico en el que se encuentra ese país. Es así como, si bien en el acumulado del período enero-octubre Rusia continúa siendo el principal comprador con 24% del valor vendido, aparecen otros destinos como Egipto (con 17%) y Bahrein (con 11%).

En relación con la concentración de los destinos de las exportaciones medida por el índice de Herfindahl-Hirschman3, aumentó 37%. Esto se explica principalmente por el incremento de la participación de Brasil, que pasó de representar 17% en 2021 a 26% en 2022 (ver Cuadro 2) y, en menor medida, al aumento de la participación de Argelia. China, por su parte, compró menos lácteos uruguayos en 2022, acorde a lo que ocurrió también con sus otros proveedores, debido a la menor demanda que tuvo durante el año.

Cuadro 2. Destinos de las exportaciones uruguayas de leche y productos lácteos, según valor FOB (en porcentaje)

| País de destino | Participación en 2021 | Participación en 2022 |

Brasil | 17% | 26% |

Argelia | 20% | 23% |

China | 18% | 13% |

Rusia | 5% | 4% |

Cuba | 3% | 3% |

Egipto | 1% | 3% |

México | 3% | 3% |

Argentina | 1% | 2% |

Otros | 33% | 22% |

Fuente: OPYPA con base en datos de Aduanas.

En relación con las principales empresas exportadoras, aumenta la participación de Conaprole de 75% a 77%, al tiempo que Estancias de Lago incrementa de 9 a 10% de las exportaciones en valor y Alimentos Fray Bentos cae de 4,3% a 3,6%, siempre considerando el período enero-octubre 2022 respecto al mismo período de 2021 (ver Cuadro 3).

Cuadro 3. Participación de las empresas exportadoras en porcentaje

| Empresa | Participación en valor ene-oct 2022 | Participación en valor ene-oct 2021 |

CONAPROLE | 77,1% | 75,0% |

ESTANCIAS DEL LAGO | 9,7% | 9,3% |

PETRA | 4,6% | 5,0% |

ALIMENTOS FRAY BENTOS | 3,6% | 4,3% |

INLACSA | 2,1% | 3,2% |

GLORIA FOODS DEL URUGUAY | 0,8% | 0,6% |

GRANJA POCHA | 0,5% | 0,3% |

LACTOSAN (URUGUAY) | 0,5% | 0,5% |

CALCAR | 0,4% | 0,7% |

CLALDY | 0,3% | 0,5% |

OTROS | 0,4% | 0,5% |

Fuente: OPYPA con base en datos de Aduanas.

2.1. Importaciones

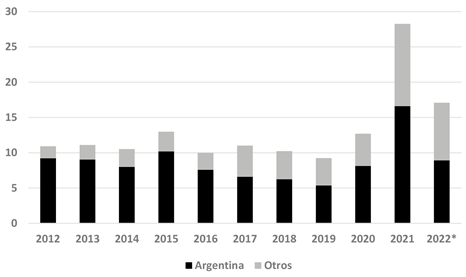

Las importaciones de productos lácteos tuvieron un notable incremento en el año 2021, cuando más que duplicaron el nivel de importaciones del año anterior. Estas compras fueron realizadas mayoritariamente a Argentina, tradicional primer proveedor de productos lácteos a Uruguay, pero Brasil también jugó un papel relevante, proveyendo el 16% del valor importado, en particular con leche UHT.

En el año 2022 las importaciones retornan a valores más acordes al histórico, proyectándose que al cierre del año sean unos US$ 17 millones. De todas formas, el valor del presente año es alto en relación con el promedio histórico (ver Gráfica 4).

Gráfica 4. Importaciones de productos lácteos, en millones de dólares corrientes

Fuente: Elaborado con datos de Aduanas.

* El dato correspondiente a 2022 es proyectado.

3) Desempeño de la cadena a nivel nacional

3.1. Precios y costos

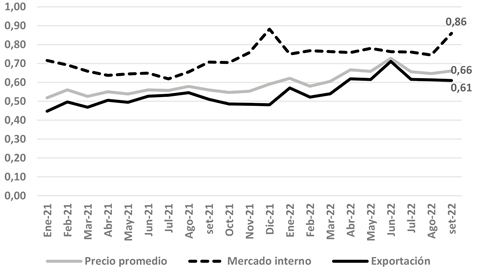

Del total de litros colocados por la industria, 72% fueron vendidos en el mercado externo y 28% en el interno. Por estas ventas recibió un precio promedio 18% mayor al mismo período de 2021, como resultado principalmente de la mejora en los precios de exportación de (20%), al tiempo que los precios del mercado interno también aumentaron (16%), medidos siempre en dólares corrientes (ver Gráfica 5).

Gráfica 5. Precios promedio recibidos por la industria en US$ por litro de leche equivalente

Fuente: Elaborado con datos de INALE.

El precio al productor en período enero-setiembre 2022 mejoró 21% en dólares corrientes, respecto al mismo período del año 2021, aunque los costos promedio -medidos por el índice de costos que elabora INALE con base a estructuras productivas relevadas en 2014- aumentaron 21% en dólares, con lo que el poder de compra de la leche habría aumentado 2% en los primeros 9 meses del año. Dentro del costo, los ítems que tuvieron la mayor suba fueron los herbicidas, el combustible, las semillas y el fertilizante, los concentrados y la mano de obra asalariada. Por su peso relativo dentro de la estructura de costos, el ítem que tuvo mayor incidencia en el incremento de estos fueron los concentrados.

Además de la evolución de los precios, considerando una estructura de costos fija, se debe considerar que el fenómeno de sequía genera en los tambos mayores costos que los habituales, dada la necesidad de comprar de alimentos para suplementación animal.

3.2. Producción primaria

La cantidad de productores remitentes a plantas industriales continúa en la tendencia observada históricamente de reducción, ubicándose en 2.146 a setiembre de 2022. Al tiempo que la cantidad total de establecimientos con DICOSE (incluyendo queseros artesanales) se ubica en 3.051. Cabe aclarar que pueden existir productores que posean más de un DICOSE, por lo que no necesariamente se tratan de empresas distintas.

Con base en los datos preliminares del SNIG, las existencias totales de vacunos lecheros caerían 4,2%, para ubicarse en 977.630 animales. De estos, hay 389.872 vacas masa (-7% respecto a 2020-21) y 227.256 (40% más) en categorías de reposición, lo que totaliza 617.128 hembras (un incremento de 6%).

Esta tendencia al decrecimiento del stock lechero se viene observando hace varios años. En el presente ejercicio, la caída del stock sería producto de una conjunción de factores. En el ejercicio 2021-22 se procesó el cierre de una empresa multinacional, que poseía varios establecimientos de gran escala a nivel primario. Estos establecimientos fueron reconvertidos a otros rubros (55% del área total) o, en otros casos, continuaron la actividad lechera. En el ejercicio 2021-22 se observa una mayor cantidad de vaquillonas exportadas. Según estimaciones realizadas por INALE, el número de vaquillonas lecheras exportadas fue de 35.550, mientras que en el promedio de 2017-21 las exportaciones eran de 22.287 en promedio. También se detecta un mayor envío de vacas lecheras a faena, según estimaciones de INALE en el ejercicio 2021-22 se enviaron 74.770, mientras que en el promedio 2017-21 se ubican en 70.045 en promedio. Es importante considerar que los precios en el mercado ganadero, en particular en el primer semestre de 2022, fueron los máximos históricos, traccionando de esta forma el nivel de faena4.

La remisión de leche a plantas industriales en el período enero-setiembre 2022 disminuyó 1,6% respecto a un 2021 (ver Gráfica 6).

Gráfica 6: Remisión mensual de leche a plantas industriales en miles de litros

Fuente: Elaborado con datos de INALE.

* La remisión de 2022 es una proyección con los datos observados desde enero a octubre.

3.3. Actividad industrial

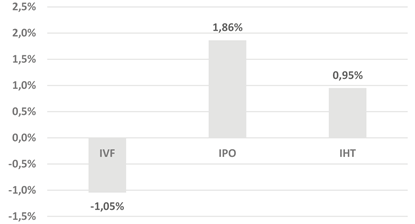

En el período enero-setiembre 2022, la actividad industrial, medida por el índice de volumen físico publicado por el INE, fue 1,05% menor, acorde con el menor nivel de remisión a plantas comentado anteriormente. El personal ocupado y las horas trabajadas aumentaron 1,86% y 0,95% respectivamente (ver Gráfica 7). Como consecuencia, la productividad aparente, medida como el índice de volumen físico sobre el índice de horas trabajadas, disminuyó 2,02%.

Gráfica 7. Variación enero-setiembre 2022 respecto a iguales meses del año anterior

Fuente: OPYPA con base en datos de INE.

Notas: IPO refiere a índice de personal ocupado, IHT a índice de horas trabajadas, IVF a índice de volumen físico.

La coyuntura de mejora del precio internacional de la leche en polvo ha agravado la situación de algunas industrias medianas especializadas en quesos, que tienen problemas de sobre endeudamiento y baja productividad. Dado que las industrias que producen leche en polvo pudieron exportar a precios mejores, trasladaron el precio al productor, traccionando de esa forma el precio que debieron pagar también estas industrias, a pesar de que no logran los mismos niveles de rentabilidad en sus ventas externas. Esta situación presionó mucho el margen de las industrias en problemas, sobre todo durante el primer semestre 2022.

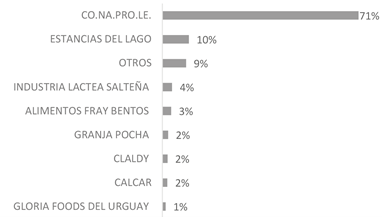

En relación con la distribución de la remisión, Conaprole continúa acaparando la mayor proporción del procesamiento, mientras que Estancias del Lago se consolida en el segundo lugar e Indulacsa aparece en la tercera posición (ver Gráfica 8). Industrias tradicionales queseras como Claldy y Calcar captan sólo el 2% de la remisión cada una.

Gráfica 8. Participación de las principales industrias lácteas en la remisión de leche a plantas en el primer semestre 2022

Fuente: Elaborado con datos procesados por INALE, con base en FFDSAL.

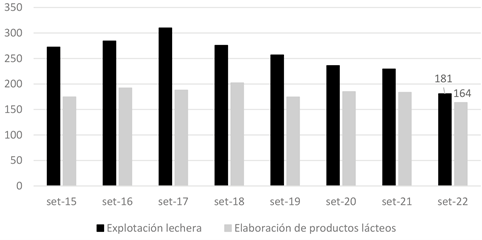

4) Endeudamiento

El stock de endeudamiento bancario continúa en una tendencia descendente a nivel de los tambos (ver Gráfica 9). A setiembre 2022, el endeudamiento vigente asignado por el Banco Central a los productores lecheros ascendía a 181 millones de dólares, lo que implica una reducción de 21% respecto al año anterior.

Gráfica 9. Stock de endeudamiento bancario anual vigente (millones de dólares corrientes)

Fuente: OPYPA con base en datos de BCU.

Parte de la evolución antes reseñada la explica el repago del Fondo Lechero, que es un crédito tomado por los productores lecheros en su conjunto y que figuraba como parte del endeudamiento del sector (ver gráfica 9). En agosto de 2022 el sector canceló el Fideicomiso Financiero constituido en el marco del Fondo Lechero (FAL III), que tomó un capital de 78,8 millones de dólares en el año 2016. En este sentido, el Poder Ejecutivo (a través del Decreto 296/22) extendió la vigencia de la Prestación Pecuniaria por un máximo de 24 meses a aquellos productores que no hubiesen cancelado su cuenta individual (considerando el capital asumido, los intereses y la reserva mínima del 5,7% que se estableció a los efectos de que se cancelen solidariamente las pérdidas del Fondo).

La deuda de los productores lecheros se encuentra muy dolarizada (95% de la misma son créditos tomados en dólares). Los créditos con el sistema bancario se encuentran distribuidos 82% con la banca pública y 18% con la privada, lo que implica una preponderancia bastante mayor de la banca pública en 2022 respecto a lo observado años anteriores.

En relación con la morosidad (definida como el valor de los créditos vencidos sobre el total), que en el sector es históricamente baja, se encuentra en uno de los niveles más bajos de los últimos años: 1,61%.

En relación con las industrias lácteas, las mismas disminuyeron su stock total de endeudamiento bancario casi 11% respecto a 2022 y disminuyeron su morosidad de 9,6% a 3,3%. La banca pública representó 55% del crédito otorgado y casi 76% del mismo fue tomado en dólares.

5) Medidas de política

En el año 2022 se otorgó un nuevo descuento de la tarifa de energía eléctrica a productores lecheros e industrias lácteas. Se trata de un 80% de descuento sobre el cargo de la energía para los primeros 500 kWh de consumo a los productores con potencia contratada menor o igual a 15 kW y 15% sobre el cargo de la energía a los productores con potencia contratada mayor a 15 kW. En el caso de las industrias, el beneficio es 15% sobre los cargos de energía a la industria láctea.

Se logró dar continuidad a un proyecto relevante para el sector de la quesería artesanal, a través del Proyecto de Acuerdo Interinstitucional de Desarrollo de la Quesería Artesanal (AIDQA-Fase III) Integrado por el MGAP, OPP, INALE, MIEM, MIDES, las intendencias de Flores, Florida, San José, Colonia, Soriano, Río Negro y Canelones y la Asociación del Queso Artesanal. Los queseros artesanales se beneficiarán con asistencia técnica productiva, capacitaciones, apoyo en la comercialización del producto y en los procesos de habilitación.

Se lanzó una nueva convocatoria a productores para mejora ambiental de tambos de la Cuenca del Río Santa Lucía, dirigida a establecimientos lecheros familiares y medianos (200 productores) ubicados en zona de riesgo geográfico alto, según la matriz de riesgo ambiental de tambos. La inversión necesaria estimada es de US$ 3,5 millones. Las propuestas se ejecutarán con apoyo técnico de Conaprole e INALE.

Se implementó el Programa Desarrollo Cuencas Lecheras que busca fortalecer la relación entre técnico y productor para la toma de decisiones con información objetiva, a través de asistencia técnica para tambos del litoral remitentes a industrias. Es la continuidad del proyecto ANDE Mesa Lechera del Litoral, que ya involucraba a las intendencias de Paysandú, Salto y Río Negro y ahora además suma a Florida y Soriano. Unos 170 productores familiares serán los beneficiarios.

En junio 2022 se acordó la continuidad de la Red Tecnológica Sectorial, conformada por INALE, UdelaR (FAGRO y FVET), Conaprole, INIA, LATU, Fundación de Laboratorio Tecnológico del Uruguay Latitud, con el respaldo del MGAP. Es un ámbito de articulación interinstitucional para contar con una investigación armonizada en lechería.

El Banco República ha otorgado diversas líneas de crédito específicas para el sector lechero, con el objetivo de mejorar y expandir la producción. Se trata de financiaciones en pesos, unidades indexadas o dólares, por hasta el 80% de la inversión a pagar en plazos largos. El repago estará vinculado a una cantidad establecida de litros de leche al precio que determine el Instituto Nacional de la Leche (INALE) al momento de cada amortización, lo que implica que ante una suba del precio el plazo de amortización se reducirá y ante una baja el repago se extenderá en el tiempo.

El cliente deberá otorgar al Banco la cesión irrevocable y de primer orden de los haberes a percibir por parte de la industria por la cantidad de litros de leche que se requieran para el repago del préstamo. Aplica para compra de reproductores; vacas de producción; mejoramientos; infraestructura; maquinaria y proyectos de gestión de efluentes. Las empresas deben tener al menos un año de antigüedad y estar bien calificadas en el sistema financiero y sin deudas vencidas e impagas en el grupo BROU.

En el contexto de déficit hídrico que signó el año, se declaró Emergencia agropecuaria para lechería (además de otros rubros)5, lo que habilita la utilización del Fondo Agropecuario de Emergencia (FAE), en diciembre 2021, mayo 2022 y octubre 2022. En estas oportunidades se dieron diferentes tipos de asistencias desde créditos a tasas subsidiadas, con facilidades en el calendario de pagos, prórrogas en los vencimientos de BPS, entrega de fardos, raciones e insumos, convenios con Intendencias para el uso de maquinaria, abastecimiento de agua, entre otros.

6) Comentarios finales y perspectivas a futuro

El año 2022 cerraría con una remisión de leche a plantas industrializadoras levemente inferior (1% menos) a la del 2021. Esta retracción es producto de una menor cantidad de en ordeñe (5% menos), que fueron parcialmente compensados con mejores rendimientos individuales.

A nivel de precios, la industria logró colocar su producción a mayores valores, lo que fue trasladado al eslabón primario, que tuvo que sustentar costos incrementados en ítems importantes de sus estructuras de costos, como lo es la alimentación del ganado. La conjunción de los altos precios de los granos, de los fertilizantes, las semillas y la sequía afectaron al alza este componente.

A nivel industrial, la situación de algunas empresas medianas es compleja desde el punto de vista financiero y también económico. Se trata de empresas tipicamente especializadas en la producción de quesos, que han visto menguada la rentabilidad de sus líneas de exportación.

En el contexto internacional, en el corto plazo, es esperable que la tendencia de menores importaciones de China se mantenga hasta el primer semestre 2023, debido a que los inventarios locales son elevados y la producción local crece a buen ritmo. Por otra parte, es probable que se mantengan las tensiones inflacionarias en varios mercados relevantes a nivel global. Por lo anterior, un incremento en los precios mundiales de los lácteos parece poco probable en este momento.

Del lado de la oferta, el lento crecimiento previsto para la producción de la Unión Europea hasta 2023 mantendría bajo el nivel de respuesta de la oferta mundial, evitando mayores caídas del precio.

Ya en el mediano plazo, según FAO-OCDE existen perspectivas optimistas para el sector, aunque presenta desafíos para adaptarse a las preferencias cambiantes de los consumidores. A mediano plazo se espera que el consumo de lácteos aumente, a medida que lo hacen los ingresos y la población. Estos serán consumidos mayoritariamente en fresco o con un mínimo proceso industrial. India, Pakistan y África serán los grandes impulsores de este crecimiento.

Del lado de la producción, se prevé que la misma crecerá 1,8% anual a nivel global durante los siguientes 10 años, con mayor rapidez que la mayoría de los principales productos agrícolas. El mayor crecimiento estará en las regiones donde aumentará el consumo (India, Pakistan y África subsahariana), al tiempo que la producción en Oceanía y Europa crecería más lentamente que en las demás regiones.

Referencias y fuentes de datos

Global Dairy Trade. https://www.globaldairytrade.info/

vacas INALE. http://www.inale.org/

INE.

OECD/FAO (2022), OECD-FAO Agricultural Outlook 2022-2031, OECD Publishing, Paris. OCLA.

URUNET.

USDA. Gain Report. https://gain.fas.usda.gov/Pages/Default.aspx